V tomto týdnu stálo za pozornost hned několik grafů. Pokud jste se trápili otázkou, co udělají americké korporace s výnosy z daňové reformy, potom může být vodítkem graf zpětných odkupů akcií korporátních klientů Bank of America od počátku roku 2018. Další graf odhalí křehkost evropského trhu s korporátními dluhopisy, následuje graf s nákupy dluhopisů japonské centrální banky a její intervence na akciových trzích. Závěrem pak dva grafy, které ukazují změnu důležitého dlouhodobého trendu, kdy po několika letech kvantitativního uvolňování přichází období kvantitativního utahování.

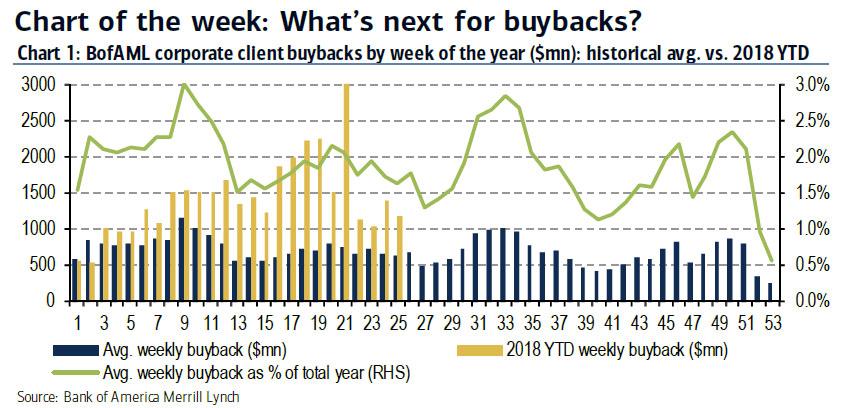

Zpětné odkupy akcií korporátních klientů Bank od America

Daňová reforma v USA způsobila další vlnu zpětných odkupů akcií! Bank of America zveřejnila graf, který zachycuje zpětné odkupy jejich korporátních klientů v roce 2018 ve srovnání s historií. Jen těžko lze při současných valuacích amerických akcií věřit tomu, že všechny odkupy jsou činěny za ceny, které jsou pod vnitřní hodnotou těchto firem. Pokud jsou činěny za ceny vyšší, potom tím společnosti dlouhodobě poškozují své akcionáře. Krátkodobě jsou však zpětné odkupy vnímány finančními trhy jako pozitivní zpráva.

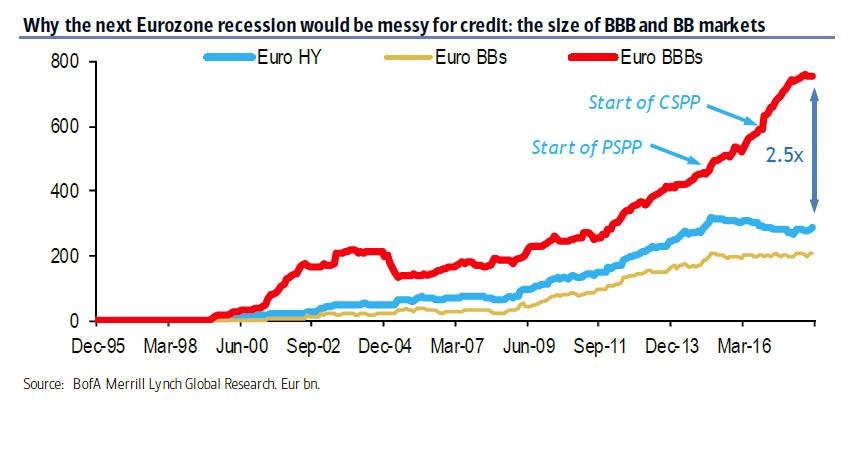

Evropský trh dluhopisů

Druhým zajímavým grafem je velikost evropského trhu high yield dluhopisů (spekulativní dluhopisy mimo investiční rating) ve srovnání s dluhopisy s ratingem BBB- (Poslední rating v investičním stupni, po kterém následuje přeřazení dluhopisu do spekulativní high yield kategorie.) Objem BBB- dluhopisů vzrostl na 755 miliard euro. Velikost trhu high yield dluhopisů poklesla na 285 miliard euro. Takto velký rozdíl jsme mohli naposledy vidět před rokem 2008.

Příchod recese by tudíž mohl být velmi nepříjemnou zprávou, protože bývá často doprovázen poklesem ratingů. Poměrně velký objem dluhopisů z investičního stupně (BBB-) by se rázem mohl ocitnout ve spekulativním teritoriu high yieldů. Většina velkých institucionálních investorů, kteří jsou svázáni regulací, a mohou nakupovat jen dluhopisy v investičním stupni, by se musela dříve či později těchto dluhopisů zbavit.

Jaký z toho plyne závěr pro akciového investora? V časech vysokých státních a korporátních dluhů (viz. článek „Problém s globálním dluhem narůstá“) velmi opatrně s předluženými firmami. Zdravá rozvaha a konzervativní financování firmy, kterým investoři v dobrých časech nevěnují příliš pozornosti, se může v budoucnu ukázat jako velká výhoda.

Nákupy akcií a dluhopisů japonské centrální banky

Další z grafů odhalí, že japonská centrální banka drží v současnosti (díky svému programu kvantitativního uvolňování, jehož cílem je dosažení 2 % inflace) již neuvěřitelných 41,8 % všech emitovaných japonských státních dluhopisů, což je hodnota odpovídající přibližně roční velikosti japonského hrubého domácího produktu.

Akciového investora však bude primárně zajímat aktivita centrální banky na akciovém trhu, kde bankéři pravidelně nakupují japonské indexové ETF. Banka je v současnosti drží akcie za 25 biliónů jenů, což jsou přibližně 4 % z celkové tržní kapitalizace Tokyo Stock Exchange. Centrální banka je jedním z deseti největších akcionářů v případě 40 % všech firem obchodovaných na japonské akciové burze (cca v 1 446 firmách)! Japonské akciové indexy v posledních letech výrazně rostly (i díky podpoře centrální banky). Co se stane, až začne banka své akcie prodávat? (Pozn. zatím stále pokračuje v kvantitativním uvolňování)

Kvantitativní uvolňování střídá kvantitativní utahování

Další graf znázorňuje měsíční změnu v globálním programu kvantitativního uvolňování. Z grafu je zřejmé, že po několika letech pumpování nové likvidity na finanční trhy přichází období kvantitativního utahování, kdy tuto likviditu začínají centrální banky pozvolna stahovat. Jaké budou důsledky? Nikdo neví. V minulých letech bylo pumpování peněz větrem v zádech akciím, dluhopisům a řadě dalších aktiv. Přirozeně se tudíž nabízí odpověď, že kvantitativní utahování bude v budoucnu protivětrem růstu v případě všech tříd aktiv. Záleží však na jeho dynamice a načasování, které mají plně pod kontrolou centrální bankéři.