Jedním z problémů, které přispěly v roce 2008 ke vzniku finanční krize, byly příliš vysoké dluhy. Uplynulo deset let a situace se příliš nezlepšila. Globální dluh vzrostl o více než 70 bilionů na rekordních 237 bilionů dolarů. Ukazatel globálního dluhu k hrubému domácímu produktu se dle výpočtů Institute of International Finance (IIF) pohyboval na konci roku 2017 na úrovni 317,8 %. Vzhůru tlačí ukazatel především zvyšující se státní dluhy, ale částečně i růst zadlužení korporací. V uplynulých dnech přišel s varováním i Mezinárodní měnový fond.

MMF – Zvyšující se zadlužení představuje problém

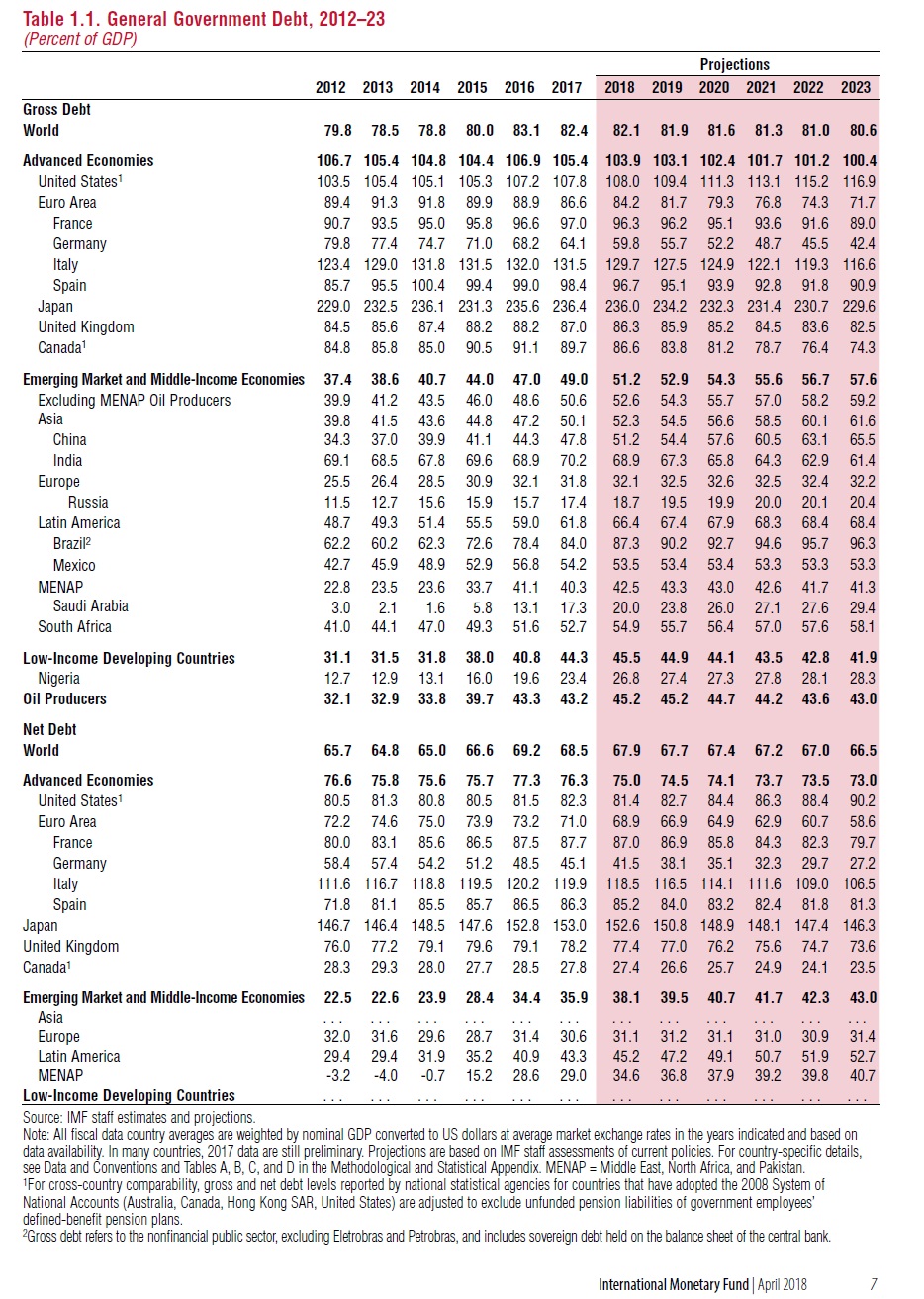

MMF sice využívá ve srovnání s IIF odlišný způsob výpočtu celkového zadlužení, avšak závěr je totožný. Dluh je na historických rekordech a představuje problém, který by se měl co nejdříve řešit. Čísla MMF (zpráva Fiscal monitor z dubna 2018 zde) o globálním dluhu jsou ve srovnání s IIF nižší. Na konci roku 2016 vzrostl dluh na 164 bilionů USD, což představuje 225 % HDP. To je o 12 % výše ve srovnání s předchozím rekordem dosaženým v roce 2009. Nejvýznamnějším zdrojem růstu zadlužení jsou rostoucí státní dluhy.

Dluhy států se zvyšují

Dluhy rozvinutých zemí se v průměru pohybují na úrovni 105 % HDP, což je nejvýše od 2. světové války. Dluh rozvíjejících se zemí se pohybuje v průměru na úrovni 50 % HDP, což je nejhorší situace od dluhové krize v osmdesátých letech. Výraznější růst úrokových sazeb by s ohledem na vysoké dluhy mohl mít negativní vliv na řadu zemí a podkopat současný růst globální ekonomiky. Vysoké dluhy snižují schopnost států účinně zasáhnout v případě recese. Zároveň se zvyšuje riziko refinancování. Podíl placených úroků z dluhopisů k celkovým státním výnosům pozvolna narůstá. S růstem úrokových sazeb se může situace dále zhoršovat.

Nebezpečně rostou i dluhy korporací

MMF varuje nejen před růstem státních dluhů, ale i před zvyšujícím se zadlužením korporátního sektoru. Hlavním zdrojem růstu globálního dluhu korporací byla v uplynulých letech především Čína, což je patrné z grafu níže.

Nelze však vše svádět jen na Čínu. Zadlužení firem vzrostlo i v USA. Při pohledu na graf níže je zřejmé, že bylo překonáno rekordní zadlužení z let 2008 a 2009. Celkové dluhy nefinančních podniků v USA vyjádřené jako procento HDP se pohybují na úrovni 73,5 %. Firmy využily období několika let nulových úrokových sazeb a navýšily své zadlužení. Získané prostředky často nevyužily k investicím a expanzi, ale ke zpětným nákupům vlastních akcií či k výplatě vyšších dividend. Zoufalý hon investorů za výnosem v prostředí nulových úrokových sazeb umožnil korporacím ve světě financování za rekordně nízké úrokové sazby a za nevídaně uvolněných podmínek.

Graf níže zachycuje mediánové zadlužení firem v akciovém indexu S&P 500 s ohledem na jejich EBITDA (zisk před úroky, zdaněním, odpisy a amortizací). Zvyšující se hodnota ukazatele znamená, že roste riziko potenciálních problémů s nesplácením dluhů v budoucnu. Na druhou stranu ukazatel interest coverage (úrokové krytí -> EBIT (zisk před úroky a zdaněním)/nákladové úroky) se zatím pohybuje na relativně vysokých úrovních.

Jaké z výše uvedených dat plynou závěry pro value investora?

Value investoři tradičně nevěnují při sestavování svého portfolia makroekonomickým statistikám příliš pozornosti. Vybírají konkrétní firmy a snaží se je koupit za ceny, které leží pod úrovní jejich skutečné vnitřní hodnoty, a to bez ohledu na to, co v nejbližším čtvrtletí, pololetí, roce či dvou udělá ekonomika. Po finanční krizi v roce 2008 však řada value investorů začala věnovat makroekonomickému prostředí o něco více pozornosti. Přirozeně se i nadále nesnaží predikovat budoucí vývoj ekonomiky, tempo růstu či poklesu úrokových sazeb, nezaměstnanosti či jiné makroekonomické veličiny, ale spíše jej zpovzdálí sledují kvůli včasné identifikaci potenciálních rizik.

Jedním takovým rizikem jsou i rostoucí dluhy. Value investoři nepovažují na rozdíl od většiny ostatních účastníků finančních trhů volatilitu tržních cen za riziko. Definují riziko jako permanentní ztrátu kapitálu. Proto jsou přirozeně při výběru akcií a oceňování firem velmi citliví i na zadlužení společnosti. Čím více dluhů firma má, tím větší je šance, že se může dostat při nepříznivém ekonomickém vývoji do potíží, do ztrát a v krajním případě i do bankrotu. Toho se value investoři samozřejmě snaží vyvarovat, a proto tradičně nakupují společnosti s nízkou mírou zadlužení a zdravou rozvahou.

Výše uvedené statistiky o rekordním zadlužení korporací v USA a růstu dluhů ve světě proto přirozeně stojí za povšimnutí. Kombinace rekordně vysokého zadlužení firem ve Spojených státech s rostoucí inflací a zvyšujícími se úrokovými sazbami může být do budoucna pro řadu předlužených firem velký problém. Dříve či později totiž budou muset splatit své dluhy z minulosti, které získaly za mimořádně nízký úrok a refinancovat se, patrně za úrok podstatně vyšší. Vysoké úrokové náklady se následně zakousnou do jejich zisků. To vše v prostředí, kdy máme v USA nízkou nezaměstnanost a kdy vzrůstá tlak na mzdové náklady, které dále ukusují část zisků. Nutno přiznat, že nedávná daňová reforma byla pro řadu firem velkou úlevou a pozitivně ovlivnila jejich ziskovost. Zisky firem v USA by měly v průběhu letošního roku pravděpodobně pokračovat v růstu. Problém se vzrůstajícím zadlužením se proto ještě nějakou dobu může jevit jako okrajový a nepodstatný.

Pokud jste však až doposud nevěnovali při výběru firem do svého portfolia jejich zadlužení příliš pozornosti, potom je nyní možná na čase udělat revizi a případně nastavit výběrová pravidla o něco konzervativněji. Rostoucí dluhy představují problém. Ohniště sice ještě nehoří, ale již začíná mírně doutnat. Pokud se vysoké dluhy nebudou dříve či později řešit a situace se bude dále zhoršovat, potom se můžeme relativně rychle dočkat slušného táboráku. V takovém případě je potřeba mít v portfoliu firmy s konzervativním financováním, které mají nízké zadlužení, a které jsou schopné turbulentní období přežít (či jej dokonce využít ve svůj prospěch), abychom neutrpěli popáleniny.