Kterým z hlavních akciových indexů ve světě se daří v letošním roce nejlépe? A jak se situace změní, podíváme-li se na delší časové období?

Od počátku letošního roku se v rámci osmi hlavních světových indexů monitorovaných webem Advisor Perspectives nejvíce daří čínským, francouzským a americkým akciím (Shanghai, CAC 40 a S&P 500), které zhodnotily přibližně o 20 %. Nejhůře si vedou akcie z Hong Kongu (+4,35 %).

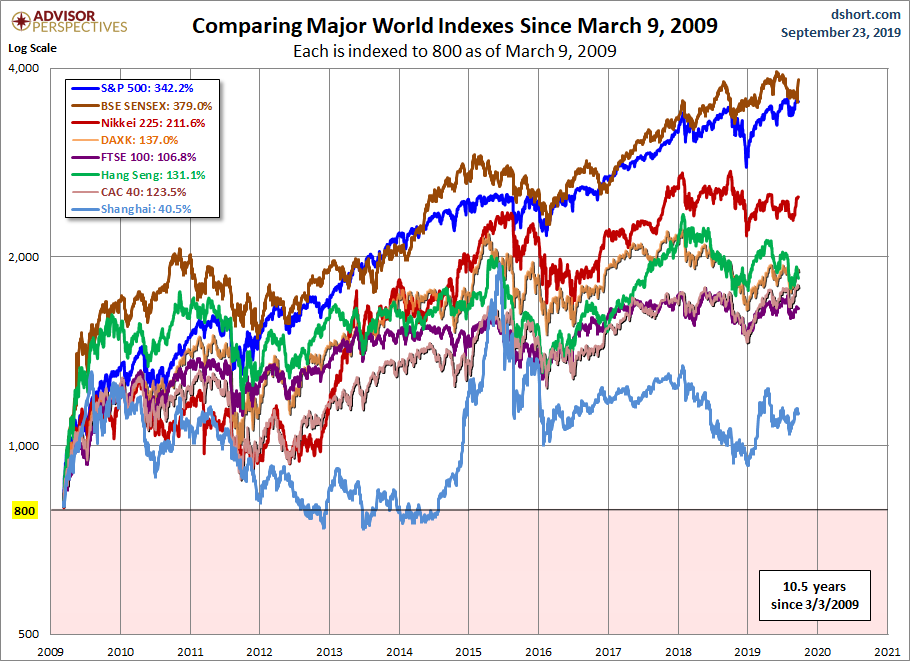

Při pohledu na výkonnost od 9.3.2009 (dno finanční krize) zjistíme, že nejvyššího růstu dosáhly indické akcie (BSE Sensex) a americké akcie (S&P 500), když kumulativně zhodnotily o 379 % resp. 342 %. Nejhůře si naopak dosud vedly čínské akcie, které zhodnotily o pouhých 40,5 %.

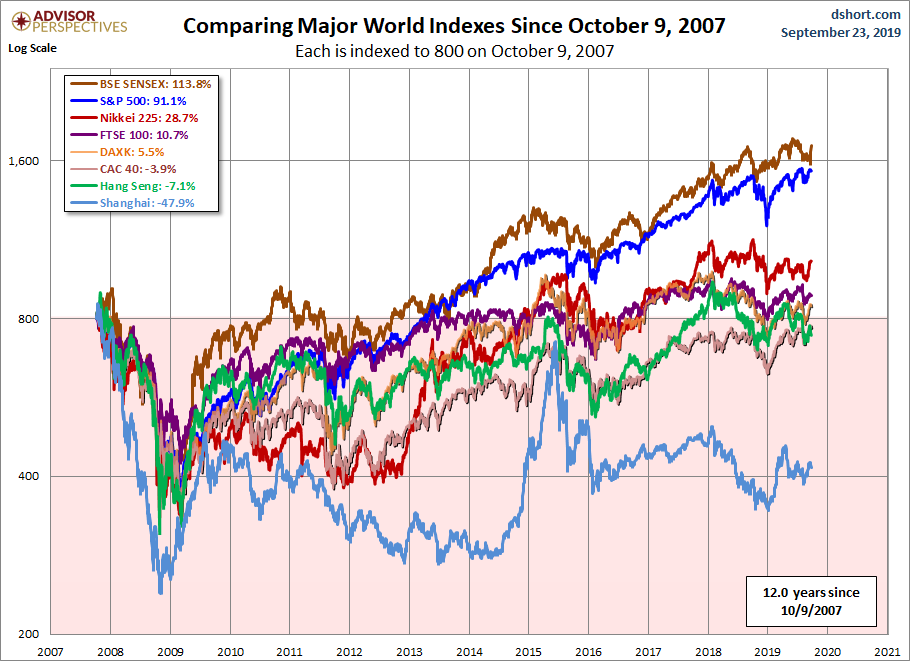

A jak vypadá situace, pokud začneme měřit výkonnost od 9.10.2007, kdy americký akciový index S&P 500 dosáhl historického maxima před finanční krizí? V čele žebříčku se situace příliš nezmění, pouze poklesne absolutní výkonnost. Čínské akcie na chvostu se však propadnou do záporu -47,9 %. Pokud bychom v roce 2007 investovali do čínského akciového indexu, potom bychom i po 12 letech byli stále ve ztrátě a přišli bychom téměř o ½ své počáteční investice.

Proč si akcie z nejlidnatější země světa vedly tak špatně? Value investoři již zajisté tuší. Příčinou byly vysoké valuace v roce 2007, kdy se index obchodoval za P/E blízké 70. Zaplatíme-li za jakoukoliv investici příliš vysokou cenu vůči skutečné hodnotě, čekají nás v budoucnu mizerné výnosy.

Výkonnosti některých z výše uvedených indexů dále ukazují, jak nebezpečné mohou být některé “obecné poučky“. Bude-li vás někdo přesvědčovat, že akcie jsou dlouhodobě nejvýnosnější třídou aktiv, a proto byste měli investovat do akciového indexu země XYZ, mějte na paměti, že většina těchto pouček vychází nejčastěji z dlouhodobé výkonnosti široce diverzifikovaných akciových indexů z USA či World indexu za několik desítek let. A i v jejich případě můžeme v historii nalézt období, která trvala více než deset let, a na jejichž konci dosáhly akcie záporné výkonnosti. Bezpečné třídy aktiv typu hotovost či státní dluhopisy potom byly paradoxně výnosnějšími aktivy než akcie. Více v článku „Akcie vynáší vždy více než bezpečné státní dluhopisy. Nebo ne?“.

Ještě křiklavějším příkladem z historie jsou japonské akcie, které jsou ztrátové i 29 let po dosažení vrcholu v roce 1990. Více v článku „Japonsko po 28 letech od splasknutí spekulativní bubliny, valuace globálních akcií, buybacks vs. QE“.

Při investování do akcií bychom vždy měli zohlednit valuace, za které nakupujeme. Cena je to, co platíme, hodnota je to, co dostáváme. Pokud zaplatíme za jakoukoliv investici příliš vysokou cenu (nakoupíme za vysoké valuace), čekají nás v budoucnu mizerné výnosy.

Nakonec ještě poslední graf, tentokráte s počátkem měření výkonnosti na vrcholu technologické spekulativní bubliny v roce 2000.

Závěrem je třeba upozornit, že výše uvedené výpočty výkonnosti vybraných indexů neobsahují dividendy! Celková kumulativní výkonnost indexů je proto v řadě případů vyšší (např. v případě francouzských akcií, které tradičně mají vysoký dividendový výnos, který zde není zohledněn). Výnosy jsou počítány v lokální měně.