Tento týden začneme v rubrice „Graf týdne“ netradičně. Podíváme se do historie. Uplynulo již téměř 29 let od doby, kdy v Japonsku vrcholila spekulativní bublina na trhu akcií a nemovitostí. S následky po jejím splasknutí se nicméně země vycházejícího slunce potýká dodnes. Dále se zaměříme na dluhy amerických korporací, valuace globálních akcií a poslední průzkum mezi fond manažery v USA.

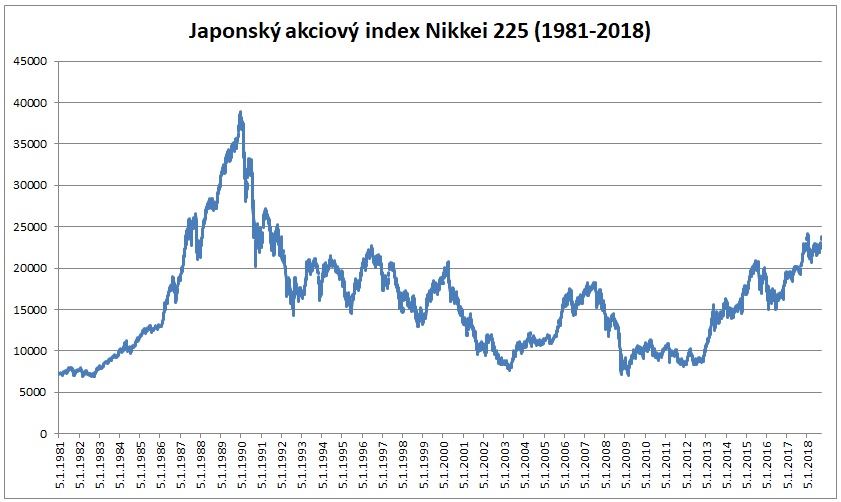

Nikkei 225 – po 28 letech stále 39 % pod vrcholem

V prosinci roku 1989 se japonský akciový index Nikkei 225 vyšplhal na nejvyšší hodnotu v historii (38 916 bodů). O 28 let později se však pohybuje na úrovni kolem 23 870 bodů, tedy o 38,7 % níže (počítáno bez vlivu dividend). Ptáte se, jak je to možné? Není přeci obecně známé, že akcie v dlouhodobém horizontu rostou?

Každý value investor moc dobře ví, že výnos jakékoliv investice závisí na ceně, kterou za ni zaplatí vs. hodnotě, kterou získá. Z nákupu akcií sebelepší společnosti se může stát mizerná investice, pokud na začátku zaplatíme příliš vysokou cenu. A to byl i případ japonských akcií v roce 1989, za které byli investoři ochotni zaplatit ceny vskutku astronomické. Základní valuační ukazatel ceny k zisku (P/E) dosáhl neuvěřitelných 70,6, Shillerovo P/E pak 91,65. Připomeňme, že kupříkladu průměrné Shillerovo P/E amerických akcií se dlouhodobě (od roku 1900) pohybuje kolem úrovně 16. Není proto překvapením, že ani po 28 letech po splasknutí spekulativní bubliny se Nikkei 225 nachází 38,7 % pod svým vrcholem z konce osmdesátých let (pozn. od vrcholu indexu v roce 1989 po dno v roce 2009 dosáhla ztráta 82 %!).

Akcie mne nezajímají, jedině půda si vždy udrží svou cenu!

Čas od času slýchávám názor, že jedině reálná aktiva si udrží dlouhodobě svou hodnotu. Půda je tou nejlepší investicí, protože ji nelze vytvořit, je jí omezené množství a lidí neustále přibývá. Má reakce je stále stejná: „Cena je to, co za investici platíme, hodnota to, co dostáváme. Pokud kupujeme za vysoké valuace, čekají nás mizerné výnosy.“ Je úplně jedno, zda hovoříme o půdě, nemovitostech či akciích. Vraťme se zpět do Japonska, kde si ukážeme konkrétní příklad.

Výše uvedené dva argumenty se na přelomu osmdesátých a devadesátých let zdály být v zemi vycházejícího slunce obzvláště silné. Omezenost půdy byla umocněna faktem, že se v případě Japonska jedná o ostrov, který přirozeně není nafukovací. Na konci osmdesátých let jsme se navíc stále nacházeli ve fázi populačního růstu. Počet obyvatel Japonska vzrostl od roku 1989 do roku 2010 ze 123 milionů na 128 milionů (nyní se pohybuje na úrovni kolem 127 milionů). Pokud byste si však v roce 1990/91 koupili kus půdy za 100 USD, potom byste následujících 28 let sledovali, jak vám její cena rok co rok klesá, a to až na 47 USD. Pokud zaplatíte příliš vysokou cenu, čekají vás mizerné výnosy!

Nyní se však vraťme zpět do současnosti. Začneme pohledem na několik zajímavých grafů z akciových trhů.

Graf níže zachycuje reálný výnos amerických pokladničních poukázek (oranžová křivka) a procento firem v USA s nízkou tržní kapitalizací (modrá křivka), které v následujících 12 měsících zaznamenaly ztráty. Z grafu je zřejmé, že čím více klesaly reálné výnosy, tím větší byl počet ztrátových firem. Investiční společnost Heartland Advisor, která graf zveřejnila, považuje vývoj za vcelku logický. Levnější půjčky udržují při životě o něco déle tzv. zombie firmy a společnosti trpící nedostatkem hotovosti. Řada CEO navíc využívá nízké sazby k půjčkám na spekulativní projekty, které se v budoucnu ukáží být ztrátové. Čím déle tudíž udržuje centrální banka úrokové sazby na hodnotách blízkých nule, tím více podporuje existenci neefektivních společností, které přežívají primárně díky levnému financování.

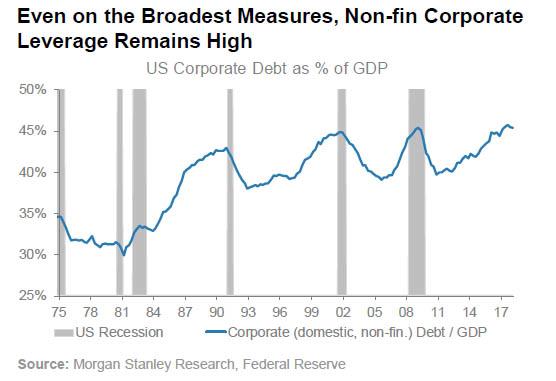

S rostoucími sazbami bude čelit čím dál větší množství firem potížím. Hodnota korporátního zadlužení v USA se v poměru k HDP pohybuje blízko nejvyšších úrovní za 30 let. Společnosti využily prostředí nulových úrokových sazeb a kvantitativního uvolňování k navyšování svého zadlužení. Část peněz použily ke zpětným odkupům vlastních akcií. Firmy v akciovém indexu S&P 500 odkoupily od konce krize v roce 2009 akcie svých vlastních společností za 4,4 bilionu dolarů. To je více, než kolik činil celkový objem kvantitativního uvolňování americké centrální banky (viz graf níže). Spolu s tím zároveň klesla úvěrová kvalita investičních dluhopisů, kde nyní převládá úvěrové hodnocení BBB (rating těsně nad úrovní spekulativních dluhopisů). Investoři by si tudíž měli dávat velký pozor na zadlužené firmy a měli by pozorně sledovat sílu jejich rozvah.

Další zajímavý graf je z oblasti valuací. Již několikrát jsme hovořili o Spojených státech a vysokých valuacích tamních akcií. Dnes tu máme pohled na globální akcie, a to optikou celkové tržní kapitalizace všech veřejně obchodovaných akcií světa ke globálnímu HDP. Z grafu je zřejmé, že se opět blížíme rekordním úrovním. Mezi roky 1900 a 1990 se ukazatel pohyboval vždy v rozmezí mezi 25 % a 60 %. Nikdy nepřekročil hranici 100 %. Vše se změnilo s příchodem devadesátých let.

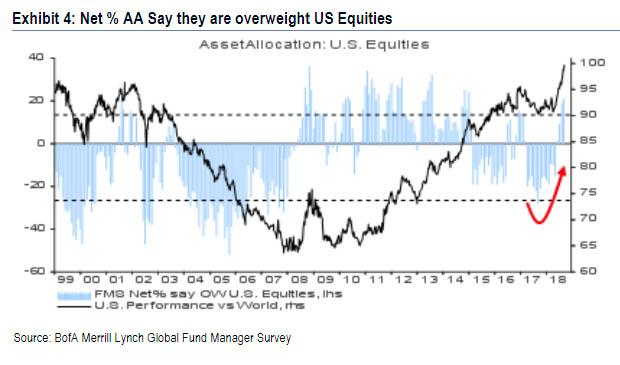

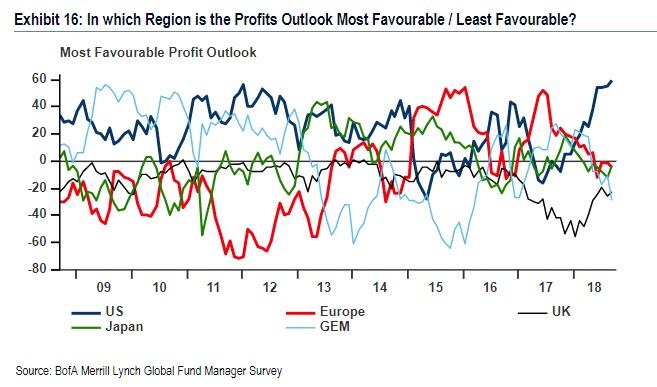

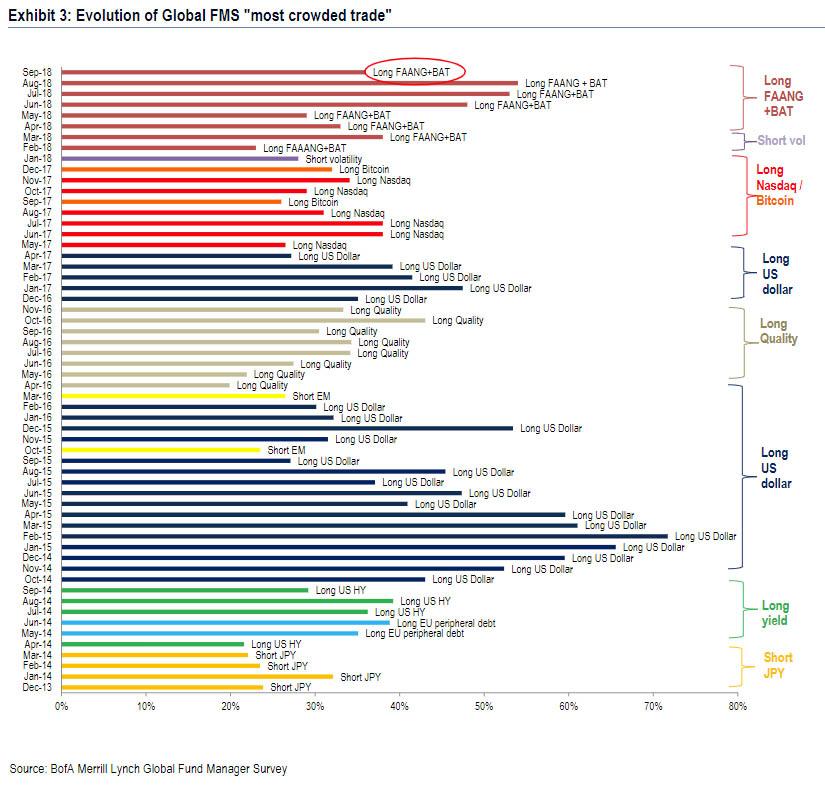

Závěrem pak poslední průzkum BofA mezi 244 fond manažery, kteří dohromady obhospodařují aktiva ve výši 724 mld. USD. Průzkum odhalil, že portfolio manažeři v současnosti nejvíce věří akciím v USA, kde jsou převážení. Jedním z důvodů jsou i jejich očekávání ohledně zisků, kde manažeři nejvíce věří v růst zisků v USA, nejhůře by si pak měly vést rozvíjející se trhy a UK.

Většina manažerů v následujících 12 měsících očekává pokles růstu globální ekonomiky.

Nejpopulárnější investiční myšlenkou jsou již osmý měsíc v řadě akcie FAANG+BAT (Facebook, Amazon, Apple, Netflix, Google + Baidu, Alibaba, Tencent). Za největší riziko jsou považovány nadále obchodní války.

Několik let kvantitativního uvolňování pozvolna končí a přichází doba kvantitativního utahování, kdy centrální banky přestanou s pumpováním nové likvidity do finančního systému a začnou ji pozvolna stahovat. Poslední graf znázorňuje odhad tempa kvantitativního utahování. Zlomovým okamžikem by měl být duben 2019.