Míra zadlužení ve světě v uplynulých letech prudce roste. Díky předchozímu nastavení monetární politiky (nulové úrokové sazby, kvantitativní uvolňování, kdy centrální banky nakupovaly obrovské množství státních dluhopisů), která značně zdeformovala a pokřivila finanční trhy, se však prozatím jeví dluhy jako udržitelné a investory na finančních trzích příliš nevzrušují. Jejich pozornost se upíná směrem k obchodním válkám a jiným problémům, které jsou v centru pozornosti médií. Dlouhodobé riziko vysokých dluhů tak prozatím zůstává mimo oblast zájmu většiny investorů.

Avšak změna trendu monetární politiky v podobě růstu úrokových sazeb a kvantitativního utahování může dříve či později vše změnit. Vyplatí se proto tuto problematiku čas od času sledovat.

Globální zadlužení k HDP na historických rekordech

První graf znázorňuje absolutní výši globálního zadlužení rozvinutých a rozvíjejících se zemí a jeho relativní výši k hrubému domácímu produktu. Z grafu je zřejmé, že dluh k HDP zůstává v posledních pěti letech v rozvinutých zemích sice stále rekordně vysoký (382 %), avšak stabilní. V rozvíjejících se zemích nicméně pokračuje v růstu.

Struktura globálního zadlužení

Na dalším grafu vidíme strukturu zadlužení, respektive podíl státu, domácností a korporátní (nefinanční) sféry na celkovém dluhu jednotlivých zemí. Z grafů na první pohled zaujme vysoký podíl státního dluhu v zemích jako je Japonsko, Řecko, Itálie, Španělsko, Portugalsko či Belgie. Dále pak vysoký podíl korporátního zadlužení v Číně, Belgii, Švédsku, Norsku či Francii. V neposlední řadě pak vysoké zadlužení domácností ve Švýcarsku, Austrálii, Dánsku či Nizozemí.

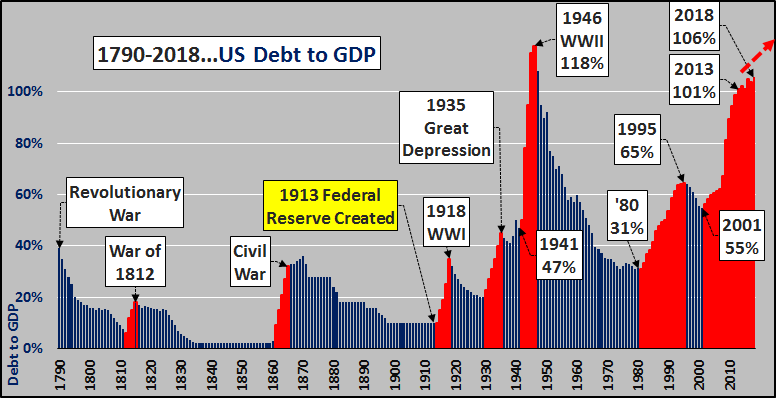

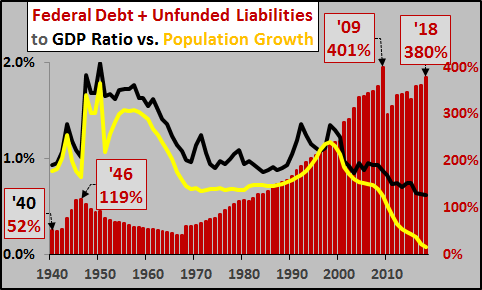

Americký státní dluh nejvýše od druhé světové války

Pohled na další graf odhalí, že státní dluh největší ekonomiky světa v uplynulých letech raketově roste a v poměru k hrubému domácímu produktu země je největší od druhé světové války.

Situace se ještě zhorší, pokud vezmeme v úvahu budoucí závazky státu plynoucí ze zdravotního či důchodového pojištění.

Závěr pro value investora

Jaký plyne z výše uvedených grafů závěr pro value investora? Value investoři tradičně preferují tzv. bottom-up přístup, kdy hledají akcie podhodnocených firem a o makroekonomické predikce či veličiny se příliš nezajímají (více naleznete v knize Investice do akcií – Základy value investování). Tento přístup se v uplynulých desetiletích osvědčil. Avšak finanční krize v roce 2008 ukázala, že se vyplatí sledovat nejdůležitější makroekonomické trendy, které by mohly představovat potenciální hrozby, a to i pro bottom-up value investory.

Za jednu z nich lze v současnosti považovat vysoké dluhy ve světě, které dle mého názoru budou dříve či později problémem. Při výběru potenciálně podhodnocených firem bychom proto měli velmi pečlivě vyhodnotit jejich finanční stabilitu, zadlužení, schopnost splácet dluhy a sílu rozvahy. Pokud bychom měli jmenovat jeden jediný faktor, který firmy dostane nejčastěji do potíží, potom lze bez většího zaváhání zvolil právě vysoké dluhy. Nyní, více než kdy jindy, je proto vhodné se firmám s vysokým zadlužením raději obloukem vyhýbat.

Tip: