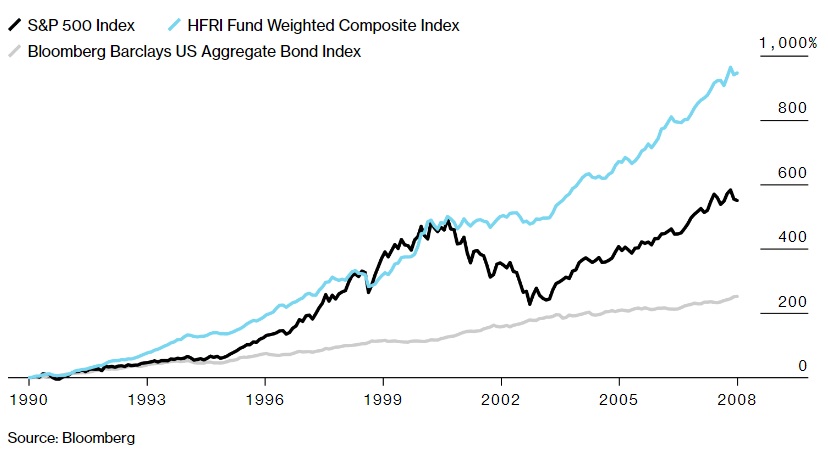

Od počátku devadesátých let do roku 2008 stály hedge fondy na piedestalu slávy. Dvouciferné výnosy (často v kombinaci s nižší cenovou rozkolísaností ve srovnání s long only investicemi do akcií) katapultovaly hedge fondy na přední příčky žebříčků popularity mezi individuálními i institucionálními investory. Příchod finanční krize byl však zlomovým okamžikem.

Zašlá sláva hedge fondů

Masivní intervence centrálních bank, koordinované fiskální i monetární zásahy, nulové úrokové sazby, nebývale nízká volatilita akciových trhů, pokřivený finanční systém a růst popularity pasivního investování vytvořily pro hedge fondy (a aktivní investování obecně) poměrně nehostinné prostředí. Výsledkem je podprůměrná výkonnost dříve tolik oslavovaného odvětví.

Několik potenciálních příčin špatných výsledků

Kromě již výše uvedených jsou za nejčastější příčiny špatných výsledků označovány:

- Příliš vysoký počet hedge fondů – Před 30 lety jsme měli přibližně 1 000 hedge fondů. V roce 2004 jejich počet vzrostl na 5 000. Dnes jich máme 11 000. Lze asi jen těžko očekávat, že každý z nich má zcela unikátní investiční strategii, která je schopna generovat dlouhodobé nadvýnosy (tzv. alfu).

- Omezené množství skutečně výjimečných portfolio manažerů – Generování alfy v 11 000 hedge fondech vyžaduje 11 000 výjimečně talentovaných portfolio manažerů. Jedinečných portfolio manažerů je však přirozeně velmi omezený počet, který je výrazně nižší než současný počet hedge fondů.

- Velikost fondů – Čím větší fond, tím větší má problém dosáhnout nadprůměrnou výkonnost. Díky rostoucí velikosti aktiv pod správou totiž klesá množství dostatečně velkých investičních příležitostí, které jsou zároveň patřičně atraktivní.

- Struktura poplatků – Silným protivětrem nadprůměrné výkonnosti jsou v případě hedge fondů vysoké poplatky. Fondy si tradičně účtují roční poplatek ve výši 2 % aktiv pod správou a 20 % poplatek za zhodnocení. Jakmile jsou hedge fondy malé, mají tendenci se mnohem více orientovat na výkonnost, protože 2 % poplatek z aktiv pod správou negeneruje žádné zázračné příjmy a solidní výkonnost je tím nejlepším způsobem, jak nalákat do fondu další kapitál. S rostoucí velikostí aktiv pod správou však začne být pravidelný roční poplatek čím dál zajímavější. Řada fondů přehodnotí své cíle a čím dál tím větší roli začne hrát snaha o udržení aktiv pod správou, což přirozeně mnohdy vyžaduje i úpravu investiční strategie (směrem ke konzervativnější).

- Skupinové chování – Při pohledu na strukturu portfolií hedge fondů (či na jejich nejpopulárnější long/short pozice) se člověk nemůže ubránit pocitu, že hedge fondy loví investiční příležitosti ve stejných vodách, nebo že se dokonce přímo vzájemně kopírují.

Hedge fondy i aktivní investování prochází obtížným obdobím. Pasivní investování kraluje. I to se však jednou změní. Jakmile se na finanční trhy vrátí volatilita, tak řada aktivně řízených fondů ukáže opět svou sílu. Odolnost a víru pasivních investorů naopak dříve či později otestuje bear market. Teprve potom se ukáže, jak vážně to skutečně myslí se svou investiční strategií buy and hold.