Minulý týden jsme se podívali na zvyšující se počet různých divergencí na finančních trzích (ZDE). Dnes se zaměříme na americké akciové trhy, spekulativní bubliny a rostoucí zadlužení USA a rozvíjejících se zemí.

Jak dlouho vydrží růst amerických akcií?

Americké akcie se nachází v nejdelším býčím trhu v historii. Valuace se pohybují blízko historických maxim a investoři si zcela oprávněně pokládají otázku, jak dlouho může ještě současný růst vydržet?

Řada faktorů, které v minulosti táhly akciové indexy na nová maxima, začíná pozvolna vyprchávat. Několik příkladů za všechny. Americká centrální banka začala ubírat plyn (konec kvantitativního uvolňování) a mírně sešlapuje brzdový pedál (růst úrokových sazeb). Pohled na posledních 11 období, v nichž FED zvyšoval úrokové sazby, odhalí, že současný růst indexu S&P 500 je od prvního zvýšení sazeb v daném cyklu největší od roku 1966. Co do délky mezi prvním zvýšením sazeb a prvním snížením sazeb je prozatím čtvrtý nejdelší.

Stimul v podobě daňové reformy ztrácí pozvolna na síle. Meziroční tempo růstu zisků amerických firem v indexu S&P 500 by mělo dle odhadů banky Morgan Stanley dosáhnout vrcholu ve 2Q/2018.

Investory v uplynulých několika týdnech navíc stále znervózňuje nepředvídatelný Donald Trump a hrozba obchodních válek, která by mohla mít negativní vliv na globální ekonomický růst.

Americké akcie na druhou stranu stále podporují rekordní zpětné odkupy akcií ze strany korporací, solidní růst ekonomiky či poměrně expanzivní fiskální politika, která se prozatím příliš netrápí rostoucím státním zadlužením.

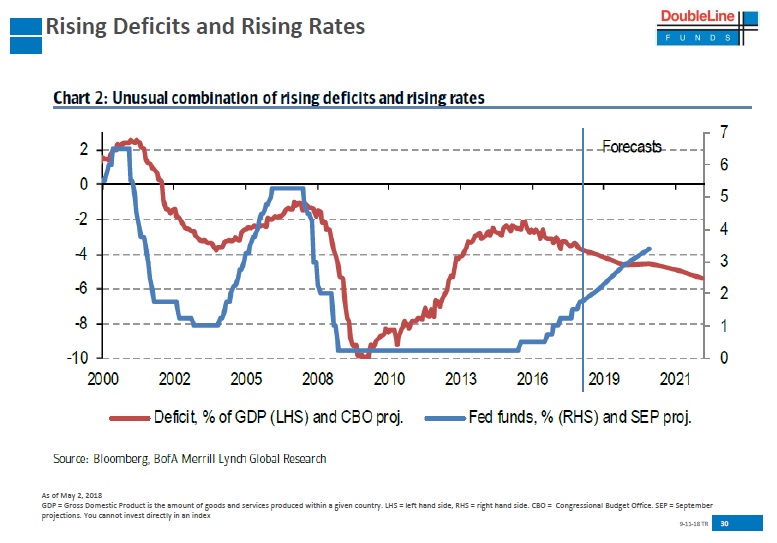

Deficit amerického státního rozpočtu by se měl dále prohlubovat a stejně tak i státní dluh k HDP, který je již nyní největší od 2. světové války. Spojené státy zároveň vstupují do poměrně zajímavého období, v němž poroste stání dluh i úrokové sazby.

Spekulativní bubliny a technologický sektor v USA

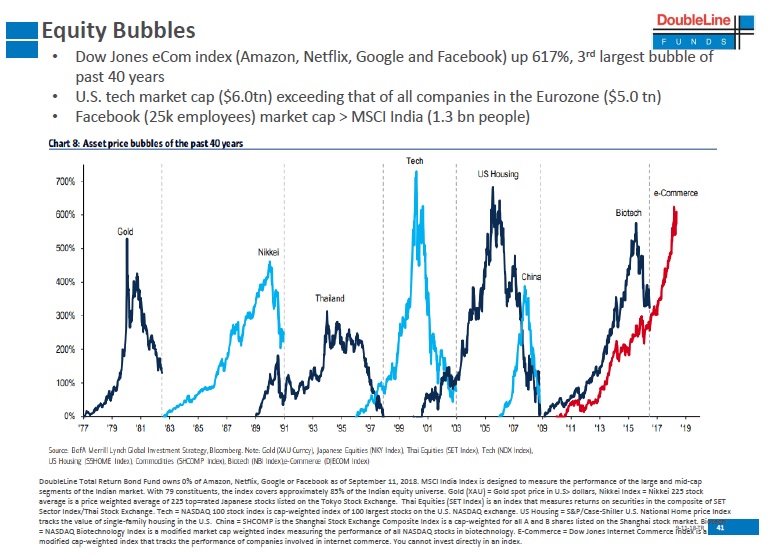

Dosud nezodpovězenou otázkou pak zůstává, zda se americký technologický sektor nachází ve spekulativní bublině či nikoliv. Stejně jako v případě všech ostatních spekulativních bublin v historii budeme s jistotou znát odpověď až zpětně. Níže uvedený graf mapuje vývoj největších spekulativních bublin ve světě za posledních 40 let. Technologický sektor do grafu co do tempa růstu skutečně vcelku zapadá. Jeffrey Gundlach z DoubleLine Capital upozorňuje, že tržní kapitalizace technologických akcií v USA v současnosti překonává tržní kapitalizaci všech akcií v eurozóně. Jen tržní kapitalizace společnosti Facebook (FB) překonává tržní kapitalizaci všech veřejně obchodovaných akcií v Indii (MSCI India index).

Vysoké dluhy začínají trápit některé rozvíjející se země

Akcie rozvíjejících se zemí se v uplynulých měsících dostaly pod prodejní tlak, když investory začaly znervózňovat vysoké dluhy některých zemí. Do problémů se dostala primárně Argentina a Turecko. Graf níže však ukazuje, že zranitelné mohou být i další země. Obzvláště ty s vysokým dluhem denominovaným v cizí měně v poměru k HDP.

Z pohledu českého investora je bezesporu zajímavý i graf znázorňující procentuální podíl domácích dluhopisů, které drží zahraniční investoři. Česká republika patří se svými 40 % k „premiantům“. Případná nečekaná změna v rizikovém apetitu zahraničních investorů by mohla na domácím trhu dluhopisů způsobit zajímavé cenové pohyby.

Bavíme-li se o dluzích, nelze opomenout druhou největší ekonomiku světa. Čína zažívá již několik let prudkou kreditní expanzi, která s sebou přirozeně přináší celou řadu problémů. Příkladem za všechny je již několik let trvající spekulativní bublina na trhu nemovitostí či tzv. „shadow banking“. Graf níže znázorňuje velikost bankovních aktiv v poměru k HDP země a srovnává současné úrovně s nemovitostní krizí v USA a dluhovou krizí v Evropě. Z grafu je zřejmé, jak obrovský je objem bankovních aktiv v poměru k velikosti čínské ekonomiky. Uvidíme, jak dlouho ještě dokáže Komunistická strana Číny odolávat tržním silám a pokračovat ve svém dlouhodobém experimentu v podobě „centrálně plánované/tržní ekonomiky“. Prozatím je úspěšná. Problémy se však postupně hromadí.