- Value akcie překonávaly růstové akcie nejen v USA, ale po celém světě, a to bez ohledu na použitý fundamentální ukazatel (zde P/E, P/B, P/CF) či tržní kapitalizaci firem (large-caps vs. small-caps).

- Akademická definice value a růstových akcií je zavádějící. Výsledky níže uvedené studie lze proto spíše interpretovat tak, že statisticky levné akcie překonávaly v dlouhodobém horizontu statisticky drahé akcie.

V článku „Value akcie vs. růstové akcie – Které jsou výnosnější?“ jsem uvedl studii profesorů Davise, Famy a Frenche, v níž autoři dospěli k závěru, že value akcie překonávaly v dlouhodobém horizontu růstové akcie. Dnes se podíváme na podobnou studii, tentokrát z dílny Brandes Institute. Ten navázal na své předchozí materiály ze Spojených států a v dokumentu „Value vs. Glamour: A global phenomenon“ zaměřil svou pozornost na fenomén value akcií v zahraničí. Cílem bylo zjistit, zda historický úspěch value akcií není pouze výsadou Spojených států.

Výsledky studie

Studie se zaměřila na výnosy akcií v obdobích 1968 – 2012 (v případě amerických akcií) a 1980 – 2012 (v případě akcií mimo USA). Autoři dospěli k závěru, že value prémie existovala nejen ve Spojených státech, ale i v zahraničí, a to napříč různými zeměmi i tržními kapitalizacemi firem. Brandes Institute rozdělil v každém roce akcie do 10 rozdílných portfolií (tzv. decilů), a to na základě hodnoty fundamentálních ukazatelů P/E (cena na akcii k zisku na akcii), P/CF (cena na akcii ku cash flow na akcii) a P/B (cena na akcii k účetní hodnotě na akcii). Akcie s vysokou hodnotou ukazatele považoval za růstové/populární a akcie s nízkou hodnotou za value akcie. Následně zkoumal jejich pětiletou výkonnost. Takto se vše opakovalo každý rok. Nakonec byly výkonnosti každého z decilů zprůměrovány.

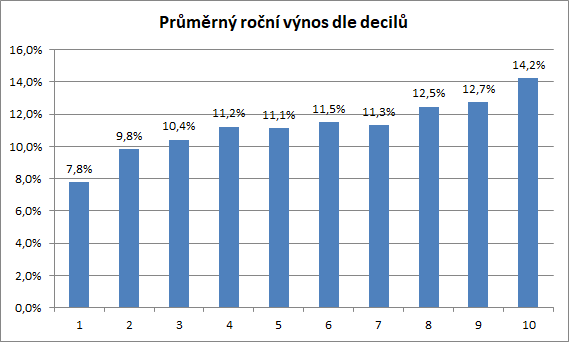

Výsledky byly až pozoruhodně konzistentní. Čím nižší hodnota ukazatelů, tím lepší dlouhodobé průměrné výsledky, a to nejen ve Spojených státech, ale i ve 23 zemích mimo USA. Nejdražší americké akcie z pohledu ukazatele P/B (decil 1) dosáhly v letech 1968 – 2012 průměrné roční zhodnocení ve výši 6,5 %. Akcie s nejnižší hodnou (decil 10) dosáhly výnosu 14,8 % (str. 7 studie). Podobných výsledků bylo dosaženo i v případě akcií mimo USA v letech 1980 – 2012. Výkonnost prvního decilu se pohybovala na úrovni 7,76 %, výkonnost desátého decilu na 14,22 %. Ještě větší byly rozdíly při použití ukazatelů P/E a P/CF (str. 9 studie).

Zdroj: Value vs. Glamour: A Global Phenomenon, Brandes Institute, November 2012. Celá studie je k detailnímu prozkoumání dostupná zde.

Value akcie navíc dosáhly vyšší výkonnosti při stejné či dokonce nižší standardní odchylce výnosů (volatilita je na akademické půdě ekvivalentem rizika), což je v přímém rozporu s tradičními akademickými teoriemi. Vyšší výnos by měl být doprovázen vyšší mírou rizika (zde v podobě volatility).

Zdroj: Value vs. Glamour: A Global Phenomenon, Brandes Institute, November 2012

Ještě větší rozdíly byly pozorovány v případě výnosů akcií na rozvíjejících se trzích. Zde byl rozdíl mezi prvním a desátým decilem dokonce 15,7 % (výkonnost prvního decilu byla 4,6 %, výkonnost desátého 20,3 %).

Závěr

Studie dospěla k jednoznačným závěrům. Value akcie překonávaly růstové akcie nejen v USA, ale po celém světě, a to bez ohledu na použitý fundamentální ukazatel (zde P/E, P/B, P/CF) či tržní kapitalizaci firem (large-caps vs. small-caps). Opět je však nezbytné čtenáře upozornit, že pojetí value a růstové akcie je i v této studii zavádějící. Akcie ve studii lze spíše označit za statisticky levné a drahé než za value a růstové (detailnější rozbor problému naleznete v článku „Value akcie vs. růstové akcie – Které jsou výnosnější?“).

Tip: Výsledky vybraných studií naleznete v rubrice Research. Odkazy na stránky zaměřené na studie o investování naleznete v rubrice Odkazy.