V článku „Čím déle investujeme na akciových trzích, tím menší je pravděpodobnost, že přijdeme o peníze“ jsme si na historických datech z USA ukázali, že čím delší jsme v uplynulých 122 letech měli investiční horizont, tím menší byla šance, že bychom při investování do amerických akcií přišli o peníze. Pokud bychom drželi akcie déle než 15 let, tak jsme vždy vydělali (bez zohlednění inflace). Dnes si ukážeme, že ne všechny akciové trhy se v minulost chovaly jako trhy v USA, a proč nás obecné poučky o investování mohou dostat do problémů.

Akcie v USA a ve zbytku světa

Většina obecných investičních pouček o akciích byla odvozena ze studia historických dat amerických akcií. Důvody jsou prosté. Spojené státy mají největší ekonomiku na světě, nejrozvinutější kapitálový trh a jedny z nejdelších časových řad o akciových trzích. Zároveň je zde koncentrováno obrovské množství bohatství a investování do akcií je zde hluboce zakořeněno. Většina nejvýznamnějších knih o investování pochází od amerických autorů. Investiční kurzy na amerických vysokých školách patří k nejlepším na světě. V USA žijí nejbohatší lidé planety, kteří zbohatli výhradně díky svým investičním schopnostem.

Americký akciový trh je nicméně vcelku unikátní. Na počátku minulého století byly Spojené státy prakticky stále rozvíjejícím se trhem. Světu dominovala Evropa. USA měly nízké zadlužení, rychlý hospodářský růst, solidní vymahatelnost práva, dobře fungující právní stát a především byly postaveny na kapitalismu. Díky své unikátní geografické pozici nikdy nezažily na svém území válku. Vyhrály i v případě nejbližších sousedů (Kanada, Mexiko), s nimiž čile obchodovaly. Zároveň disponovaly obrovským nerostným bohatstvím. Po dvou světových válkách se navíc staly na několik desetileté dominantní globální mocností.

Relativní velikost vybraných akciových trhů v letech 1899 až 2023

Zdroj dat: Credit Suisse – Credit Suisse Global Investment Returns Yearbook 2023 Summary Edition

Kombinace výše uvedeného způsobila, že americké akciové trhy mají historicky jedny z nejvyšších dlouhodobých výnosů na světě a zároveň i podprůměrnou rozkolísanost těchto výnosů. To je zřejmé i z tabulky níže, kde nalezneme kromě dlouhodobých reálných výnosů akcií (výnosy z pohledu dolarového investora ponížené o inflaci) i ukazatele volatility a největší poklesy a růsty v jednotlivých letech.

Zdroj: Credit Suisse – Credit Suisse Global Investment Returns Yearbook 2023 Summary Edition

Dlouhodobá reálná výkonnost amerických akcií se v letech 1900-2022 pohybovala na úrovni 6,4 % ročně. Vyšších výnosů dosáhly pouze akciové trhy v Jižní Africe (7,0 %) a v Austrálii (6,7 %), které lze považovat za zcela okrajové trhy. Výkonnost globálních akcií mimo USA se pohybovala na úrovni 4,3 %. Akcie v Evropě rostly ve sledovaném období v průměru o 4,1 % ročně, v případě rozvíjejících se trhů pouze o 3,8 %.

Akciové trhy v USA vyčnívají i při pohledu na nejhorší roční reálnou ztrátu ve zkoumaném období, která byla pouze -38,6 %. Lépe na tom bylo v historii pouze Švýcarsko (-37,8 %) a Kanada (-33,8 %). V zemích zasažených válkou byla situace mnohem horší. V případě Německa byl v roce 1948 propad o 90,8 % (při propadu o 90,8 % musíme v následujících letech zhodnotit svůj majetek o 987 %, abychom se vyšplhali na hodnotu našeho majetku před propadem). Ani válka však nemůže za vše. Například v Irsku v roce 2008 propadly akcie o 65,4 %, v Portugalsku v roce 1978 o 76,6 % nebo ve Velké Británii v roce 1974 o 56,6 %. Horší byla situace prakticky i na všech rozvíjejících se trzích.

V neposlední řadě byla ve zkoumaném období podprůměrná i rozkolísanost výnosů amerických akcií (standardní odchylka 19,9 %).

Slepá důvěra v historická data se nevyplácí

Americká data o výnosech ukazují, že pokud bychom kdykoliv v letech 1900-2022 drželi akcie déle než 15 let, tak jsme vždy vydělali (nominálně, nikoliv reálně). Z výše uvedeného však nelze automaticky vyvodit závěr, že pokud budeme investovat do jakéhokoliv portfolia akcií déle než 15 let, tak vždy vyděláme.

Jak již bylo uvedeno výše, akciové trhy v USA byly v uplynulých 122 letech poměrně specifické. Takže aplikovat slepě závěry vyplývající z historických dat amerických akcií na zbytek světa nemusí být zrovna šťastné. Dokonce i v případě samotných Spojených států by měl investor přistupovat k datům o předchozí výkonnosti se zdravou skepsí. Historie se nemusí opakovat. Nemáme žádnou záruku, že Spojené státy zopakují svůj úspěch i v budoucnu a zůstanou nadále dominantní globální ekonomickou a politickou silou.

Zároveň by bylo pošetilé domnívat se, že jakmile se v historii ještě něco nikdy nestalo, tak se to nestane ani v budoucnu. Historie je plná událostí, díky nimž zbankrotovali investoři, kteří spoléhali na naivní extrapolaci nedávné minulosti.

Vzpomeňme na nemovitostní krizi v USA v letech 2008/2009. Jednou z příčin jejího vzniku byl předpoklad, že ceny domů v USA nikdy v historii nepoklesly. Další ukázkou byl krach amerických akcií v pondělí 19. října roku 1987, kdy americký akciový index Dow Jones Industrial Average propadl během jediného dne o 22,6 %. Jednalo se o největší procentuální denní pokles v historii. Nikdy předtím se nic podobného nestalo. Dále tu máme 11. září nebo pandemii koronaviru a bezprecedentní lock-down celých ekonomik.

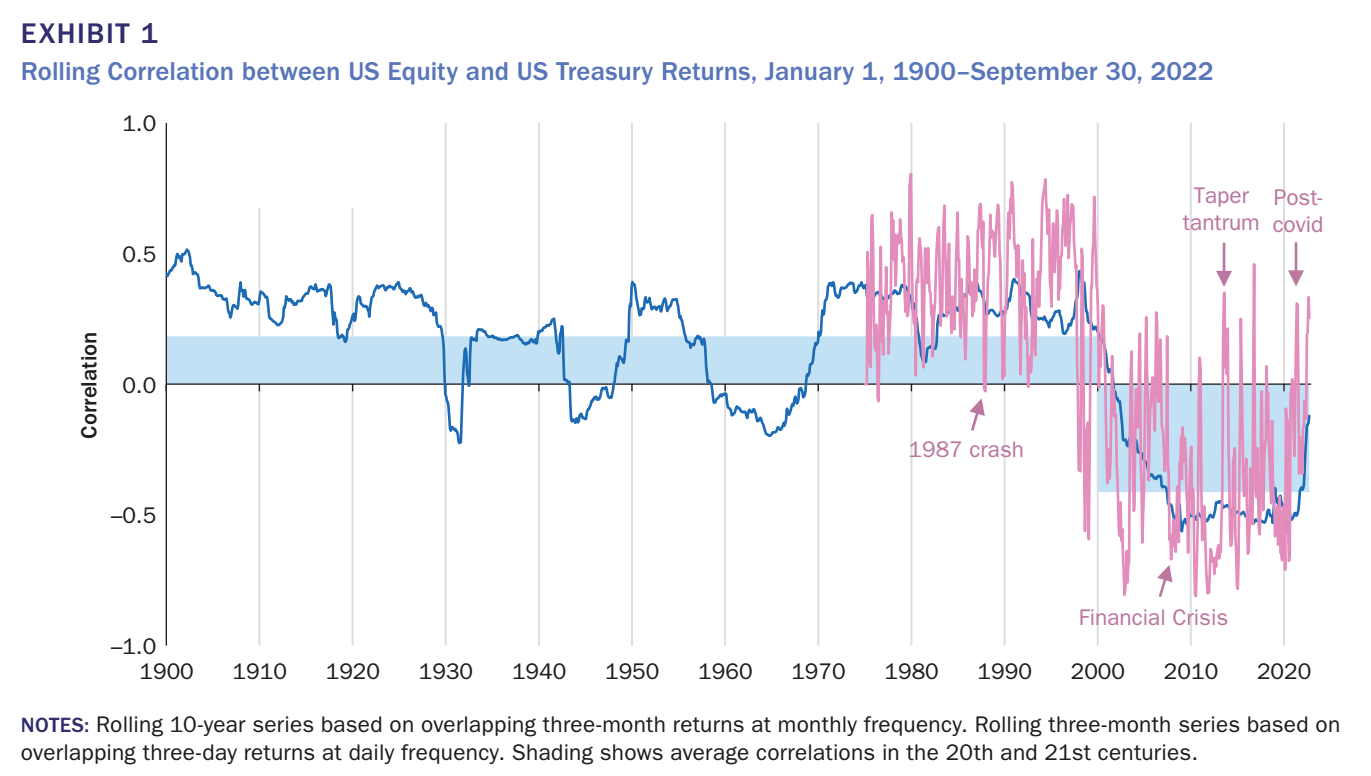

V neposlední řadě si můžeme uvést příklad z minulého roku, kdy zároveň prudce klesaly ceny akcií i dluhopisů. To překvapilo zejména ty investory, kteří spoléhali na historické negativní korelace mezi oběma třídami aktiv. Negativní korelace (tzn. cena akcií klesá, cena dluhopisů roste a vice versa) mezi americkými akciemi a dluhopisy nás doprovázela minimálně posledních 20 let. Na základě naivní extrapolace nedávné minulosti pak mnozí usoudili, že tomu tak bude i v budoucnu. Rok 2022 ukázal, že se mýlili.

Investoři byli zaskočeni souběžným poklesem akcií i dluhopisů. Domnívali se, že kombinací obou tříd aktiv drží diverzifikované portfolio, které je dostatečně ochrání před výraznějšími turbulencemi na trzích. Proč tato strategie, která fungovala několik dekád, selhala? Protože se mnozí investoři neobtěžovali prozkoumat delší historii korelací a fundamentální příčiny růstu/poklesu jednotlivých tříd aktiv (a jaké mají změny fundamentů vliv na korelace mezi těmito třídami aktiv – více ZDE).

Úrokové sazby ve Spojených státech (a prakticky i ve světě) dosáhly vrcholu na počátku osmdesátých let (cca 16 %). Od té doby jen klesaly, a to až k nule (či do záporu v Evropě). Spolu s nimi několik dekád klesala i inflace. Historické tabulky korelací mezi akciemi a dluhopisy za uplynulých 20 let tak zachycovaly prakticky pouze toto specifické makroekonomické prostředí. V roce 2022 však nastal prudký růst inflace a úrokových sazeb. Klíčový fundamentální obrat, který vše změnil.

Výnosy akcií a dluhopisů určují dva klíčové faktory – ekonomický růst a inflace. Při stabilní inflaci určuje výnos obou tříd aktiv ekonomický růst. V takovém případě je korelace mezi oběma třídami aktiv typicky negativní (akcie rostou – dluhopisy klesají a vice versa). Je-li ale hlavním faktorem inflace (prudký růst či prudký pokles), tak je korelace mezi akciemi a dluhopisy rázem pozitivní (inflace roste – akcie i dluhopisy klesají, inflace klesá – akcie i dluhopisy rostou). Více o příčinách v článku AQR „A Changing Stock-Bond Correlation“. A přesně to se stalo i v roce 2022, což mnohé investory zaskočilo.

Když akcie dlouhodobě nevynáší

Vraťme se ale nyní k akciím. Nejlepším příkladem toho, jak nebezpečné je aplikovat závěry o historických výnosech akcií z USA na zbytek světa, extrapolovat nedávnou minulost do budoucna či slepě spoléhat na obecné investiční poučky, je Japonsko (v případě Japonska se jedná o obecnou poučku: „investujte do akcií, dlouhodobě vynáší nejvíce“).

V prosinci roku 1989 se japonský akciový index Nikkei 225 vyšplhal na nejvyšší hodnotu v historii (38 916 bodů). Přibližně o 19 let později dosáhl v březnu roku 2009 hodnoty 7 007 bodů. To představuje propad o 82 % (-8,5 % ročně bez vlivu dividend, včetně reinvestovaných dividend cca -7,7 % ročně).

Pokud bychom tedy měli tu smůlu, že bychom do široce diverzifikovaného portfolia 225 japonských akcií investovali na vrcholu roku 1989, tak bychom po více než 19 letech viděli na výpisu z účtu stále ztrátu ve výši 82 %. „V dlouhodobém horizontu jsou ale přeci akcie vždy ziskové. Když nestačilo 19 let, tak musím být ještě trpělivější“, řeklo by si možná mnoho investorů. Pokud bychom čekali dalších 14 let (celkem tedy 33,4 let), tak bychom na svém účtu stále viděli ztrátu ve výši 24,5 % (-0,8 % ročně bez vlivu dividend, cca +0,3 % včetně reinvestovaných dividend).

Kde se stala chyba? V ceně, kterou jsme v roce 1989 zaplatili. S akciemi je to stejné jako s jakýmkoliv jiným aktivem, které generuje peněžní toky. Budoucí výnos je dán cenou, kterou zaplatíme vs. diskontovanou hodnotou peněžních toků, které aktivum v budoucnu vygeneruje.

Uveďme si velmi zjednodušený příklad. Řekněme, že jsme investovali do garáže, která nám každý rok vygeneruje z nájmu 12 tis. Kč. Pro zjednodušení předpokládejme, že se nájem nebude v budoucnu měnit a s garáží nebudou spojeny žádné dodatečné náklady. Garáž budeme držet dalších100 let a stav nemovitosti bude stále stejný jako v den, kdy jsme ji koupili. To, jaký bude náš výnos z investice, závisí na ceně, kterou za garáž zaplatíme. Pokud ji koupíme za 240 tis. Kč, bude náš výnos 5 % ročně (12 000/240 000). Pokud zaplatíme 480 tis., poklesne na 2,5 % ročně. Podobné je to s akciemi. Peněžní tok zde představují zisky, které firma vygeneruje v budoucnu. Náš dlouhodobý výnos závisí na tom, kolik za danou firmu (resp. její akcie) na počátku zaplatíme. Na rozdíl od jiných tříd aktiv (nemovitosti, dluhopisy, …) jsou ale samozřejmě budoucí peněžní toky firem zahaleny mnohem více v mlze. Princip je nicméně totožný.

Pokud bychom v roce 1989 investovali do japonského akciového indexu Nikkei 225, tak bychom za každý dolar zisku, které firmy v indexu vygenerovaly, platili 70,6 dolaru (index Nikkei 225 se tedy obchodoval za P/E 70,6; Shillerovo P/E – tedy aktuální cena vs. 10letý průměr inflačně očištěných zisků – činil neuvěřitelných 91,65). To je stejné, jako bychom v případě naší garáže, která ročně vygeneruje výnos z nájmu ve výši 12 tis. Kč, zaplatili 847 200 Kč (v takovém případě by byl náš výnos 1,42 % ročně). Pokud bychom použili namísto P/E ukazatel Shillerova P/E s průměrným ziskem za 10 let, tak bychom za garáž zaplatili 1 099 800 Kč (výnos 1,09 % ročně).

Výsledek? I po 33 letech je index Nikkei 225 stále pod svým vrcholem z roku 1989. Vskutku fenomenální spekulativní bublina. Pokud za jakoukoliv investici zaplatíme příliš vysokou cenu, budou naše výnosy mizerné.

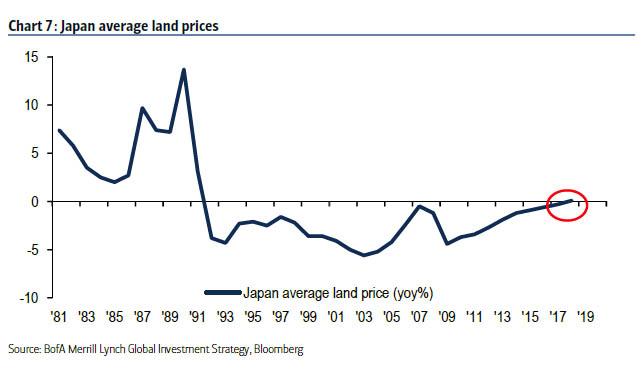

Další zajímavostí z Japonska je, že spekulativní bublina se v zemi neomezila jen na akcie, ale postihla i trh nemovitostí a půdy. Čas od času (obzvláště v posledních letech) slýcháváme i v našich končinách názor, že jedině reálná aktiva si udrží dlouhodobě svou hodnotu. Například půda. O ní se říká, že je přeci „tou nejlepší investicí“, protože ji nelze vytvořit, je jí omezené množství a lidí neustále přibývá. Bohužel i tyto obecné „pravdy“ čas od času narazí. I v tomto případě totiž záleží na ceně, kterou zaplatíme. Je úplně jedno, zda hovoříme o půdě, nemovitostech či akciích. Japonsko je opět pěkným příkladem.

Výše uvedené dva argumenty o půdě se na přelomu osmdesátých a devadesátých let zdály být v zemi vycházejícího slunce obzvláště silné. Omezenost půdy byla umocněna faktem, že se v případě Japonska jednalo o ostrov, který přirozeně není nafukovací. Na konci osmdesátých let se země navíc stále nacházela ve fázi populačního růstu (počet obyvatel Japonska vzrostl od roku 1989 do roku 2010 ze 123 milionů na 128 milionů). Pokud bychom si však v roce 1990/91 koupili kus půdy za 100 USD, potom bychom následujících 28 let sledovali, jak nám její cena rok co rok klesá, a to až na 47 USD.

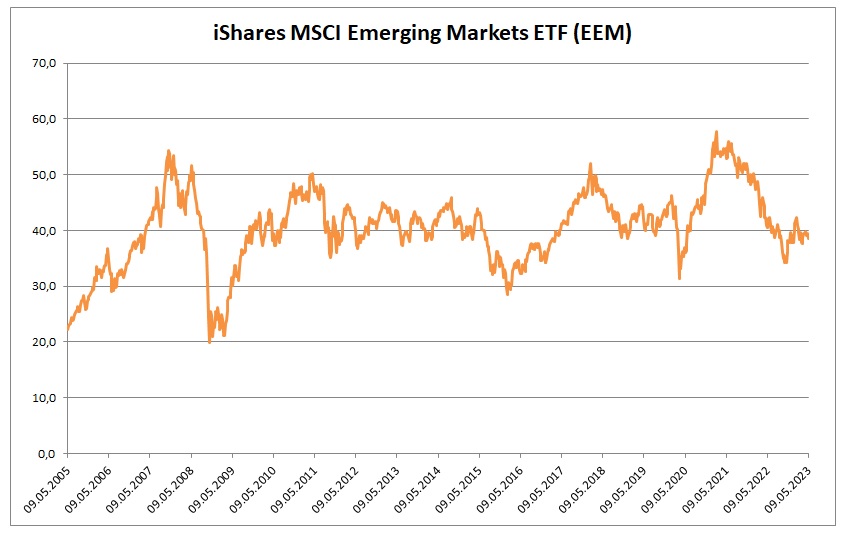

Japonsko však není jediným příkladem, na kterém si můžeme ukázat, jak nebezpečné je aplikovat závěry o historických výnosech akcií z USA na zbytek světa či slepě spoléhat na obecné investiční poučky. Dlouhodobý investiční horizont by příliš nepomohl ani americkým investorům, kteří by v říjnu 2007 investovali do široce diverzifikovaného akciového indexu MSCI Emerging Markets. Po patnácti letech by se jejich celkový výnos (včetně reinvestovaných dividend) pohyboval pod 1 % ročně (viz graf ishares ETF kopírujícího index MSCI Emerging Markets Index). Bez zohlednění dividend by byli v záporu.

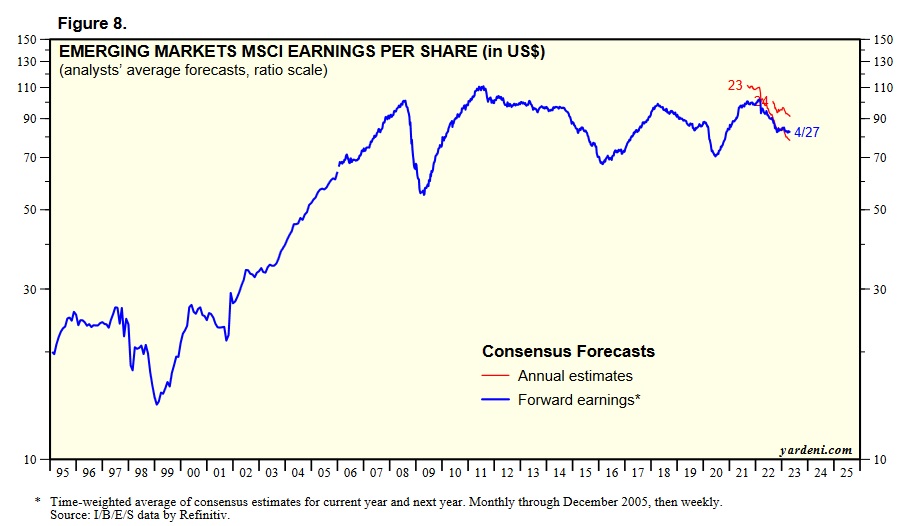

Index v roce 2007 vynesl na nová maxima zejména optimismus související s čínskými akciemi. V následujících letech bránila výraznějšímu posílení akcií ziskovost firem v indexu. Zisky společností stagnovaly. Zisky v letošním roce by měly být stále nižší než v letech 2007 a 2011 (viz graf níže).

Obecné poučky při zodpovědném investování nestačí

Obecné poučky při zodpovědném investování nestačí! Zejména jsou-li odvozeny výhradně z historických dat z USA a naivně extrapolovány do budoucna. Vždy je třeba udělat si svůj domácí úkol a nespoléhat slepě na poučky, finanční/bankovní poradce, portfolio manažery či nedej bože na různá investiční fóra a moderátory televizních stanic (nejen CNBC).

Dlouhodobý výnos investice určují vždy diskontované peněžní toky, které investice v budoucnu vygeneruje, a cena, kterou za ně zaplatíme.

Pokud investujeme do akciového indexu při P/E 70,6 (jako v případě Japonska), tak nás nezachrání ani čas a ani široká diverzifikace indexu. Platíme příliš vysokou cenu a “odměnou“ nám budou mizerné výnosy. A je zcela irelevantní, že jsou akcie v obecné rovině dlouhodobě jednou z nejvýnosnějších tříd aktiv a že investujeme do indexu složeného ze stovek různých akcií. Stejně tak pokud investujeme do široce diverzifikovaného indexu firem, jejichž ziskovost bude dlouhodobě mizerná, tak nás čeká podprůměrná výkonnost (jako v případě MSCI Emerging Market Indexu).

V dalších článcích si ukážeme dvě jednoduché metody, jak alespoň hrubě odhadnout očekávaný výnos akciového indexu.

Přečtěte si některé další články z investiční akademie. Například: