Investování do akcií je běh na dlouhou trať. Nákupem akcií se stáváme částečným vlastníkem reálného podniku. Bude-li se společnosti v čase dařit, poroste její vnitřní hodnota a spolu s ní i cena našich akcií. Budou-li hospodářské výsledky firmy mizerné, projeví se to dříve či později i na ceně akcií.

Při nákupu indexového fondu je situace totožná. Jen se nestáváme částečným vlastníkem podílu v jedné společnosti, ale v desítkách až stovkách firem. I v tomto případě však v dlouhodobém horizontu záleží primárně na tom, zda se bude firmám v indexu dařit či nikoliv. S jistou dávkou zjednodušení lze říci, že čím rychleji porostou zisky společností v indexu, tím rychleji bude zhodnocovat naše investice.

Tržní cena vs. vnitřní hodnota

Tržní cena akcie osciluje kolem vnitřní hodnoty společnosti (či indexu). V krátkodobém až střednědobém horizontu může být volatilita tržní ceny značná a její vývoj je prakticky nepredikovatelný. Cena kolísá mnohem více než vnitřní hodnota. Vnitřní hodnota je však v dlouhodobém období jako gravitace. Dříve či později přitáhne tržní cenu zpět a cena i vnitřní hodnota se srovnají. Krátkodobě však ovlivňuje vývoj ceny řada faktorů. Mnoho z nich jsou pouze nepředvídatelné „šumy“. Fundamenty samotné hrají krátkodobě vedlejší roli. Hlavní roli začínají hrát až v dlouhodobém horizontu (několika let).

Tomu také odpovídá rozkolísanost tržních cen. Krátkodobě může být volatilita akcií extrémní. Proto se všude setkáváme s upozorněním, že do akcií bychom měli investovat pouze tehdy, máme-li alespoň pětiletý investiční horizont. V opačném případě se vystavujeme zvýšenému riziku ztráty.

To potvrzuje i graf JPMorgan níže, z něhož je zřejmé, že s rostoucím časovým horizontem se snižuje pravděpodobnost, že bude naše investice do akcií ztrátová.

V obecné rovině tak lze říci, že čím déle investujeme na akciových trzích, tím menší je pravděpodobnost, že přijdeme o peníze. To alespoň platilo v případě amerických akcií v letech 1950-2022.

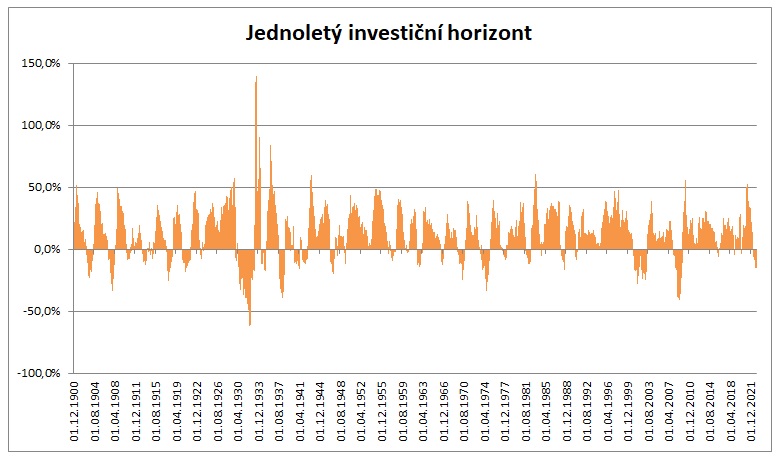

Výkonnost amerických akcií od roku 1900

V duchu hesla „důvěřuj, ale prověřuj“ si pojďme výše uvedené závěry JPMorgan nezávisle ověřit. Použijeme měsíční data profesora Roberta Shillera ze stránek Yale School of Management (U.S. Stock Markets 1871-Present and CAPE Ratio) a podíváme se na výkonnost amerických akcií od roku 1900.

Nejdříve si z měsíčních dat vypočítáme total return (tedy celkový výnos amerických akcií včetně reinvestovaných dividend). Následně si otestujeme, jak si akcie vedly v jednoletých, pětiletých, desetiletých, patnáctiletých, dvacetiletých a třicetiletých obdobích (Pozn. jedná se o překrývající se období).

Tabulka i grafy níže potvrzují závěry JPMorgan. Čím kratší je investiční horizont, tím rozkolísanější jsou výnosy, a tím větší je riziko ztráty. V případě jednoletého investičního horizontu mohou být ztráty obrovské. Pokud bychom ve sledovaném období trefili nejhorší rok, přišli bychom o 62,3 % svého kapitálu. Na druhou stranu pokud bychom měli štěstí a nakoupili akcie v nejlepším roce, tak jsme mohli vydělat 139,8 %.

Z tabulky je dále zřejmé, že čím déle jsme zůstali na akciovém trhu, tím se snižovala velikost potenciální ztráty. V uplynulých 122 letech nebylo v případě amerických akcií žádné dvacetileté období, kdy bychom přišli o peníze. A to dokonce ani ve chvíli, kdybychom měli nejhorší možné načasování vstupu na akciové trhy (tedy měsíc před Velkou hospodářkou krizí v roce 1929).

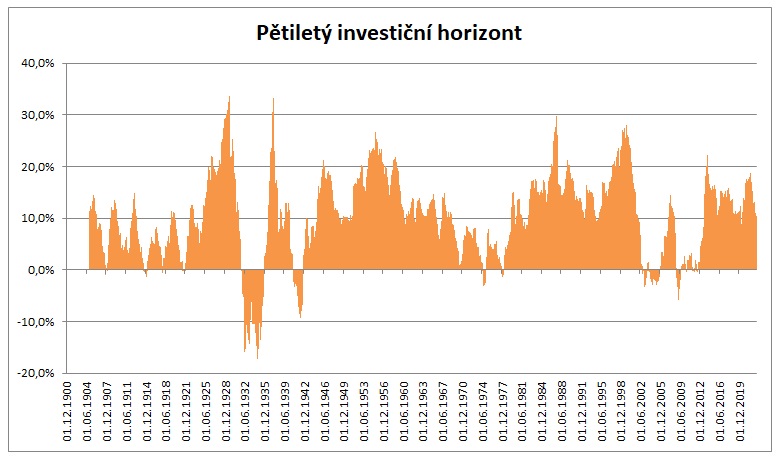

Význam dlouhodobého investičního horizontu potvrzuje i další tabulka, která znázorňuje procento ziskových a ztrátových období v rámci daných investičních horizontů. V letech 1900-2022 bylo 26,8 % let ztrátových a 73,2 % let ziskových. V případě pětiletých období bylo již jen 10,8 % z nich ztrátových. Dvacetiletá a třicetiletá období byla vždy zisková (a prakticky i patnáctiletá).

Na grafech níže jsou znázorněny výnosy všech jednoletých, pětiletých, desetiletých, patnáctiletých, dvacetiletých a třicetiletých investičních období. Jak grafy číst? Uveďme si příklad. Graf pětiletého investičního horizontu znázorňuje vždy k danému měsíci průměrný roční výnos amerických akcií za pět předchozích let. K 1. 9. 1929 se tedy například průměrný roční výnos pohyboval na úrovni 33,65 %. Pokud bychom tedy investovali do amerických akcií dne 1. 9. 1924, tak bychom dosáhli za pět let průměrné roční výkonnosti 33,65 %. V grafu pak vidíme všechna pětiletá období v letech 1900-2022.

V dalším článku si ukážeme, jak mohou být obecné investiční poučky (jako je i ta výše) někdy zrádné. Na příkladech akciových trhů mimo USA zjistíme, že v případě některých zemí existovala i třicetiletá období, kdy byly akcie ztrátové. Zároveň si ukážeme, jak zvýšit pravděpodobnost, že se těmto trhům vyhneme.

Tip:

Přečtěte si některé další články z investiční akademie. Například: