V posledních deseti letech jsme ve Spojených státech i v Evropě svědky nového trendu v podobě přesunu drobných investorů od aktivně řízených podílových fondů k pasivním indexovým fondům či ETF. Příčina je prostá. Statistiky (např. ZDE a ZDE) ukazují, že aktivně řízené fondy nejsou schopné dlouhodobě překonávat výkonnost indexů, především díky svým vysokým poplatkům. Agentura Moody´s odhaduje, že množství aktiv pod správou v pasivně řízených fondech v USA překoná aktiva v aktivně řízených fondech již v roce 2021. Jak si z hlediska poplatků stojí české akciové podílové fondy? Odpověď poskytnou následující řádky.

Celková nákladovost českých akciových fondů

Množství dostupných statistik o českých investičních fondech je ve srovnání se Spojenými státy o poznání nižší. Situace se naštěstí v čase zlepšuje. Jedním z hlavních zdrojů informací o fondech je bezpochyby Asociace pro kapitálový trh České republiky (AKAT), která se stala hlavním zdrojem dat i pro níže uvedený průzkum. Byly vybrány otevřené akciové podílové fondy denominované v CZK (zde označovány trošku nepřesně jako „české akciové podílové fondy„), u nichž byla zkoumána jejich velikost (VK) a poplatky. Data o velikosti bylo možné použít ze stránek AKAT, údaje o nákladovosti byly shromážděny z dokumentů jednotlivých fondů. Následně byla porovnána nákladovost fondů. A jaké jsou výsledky?

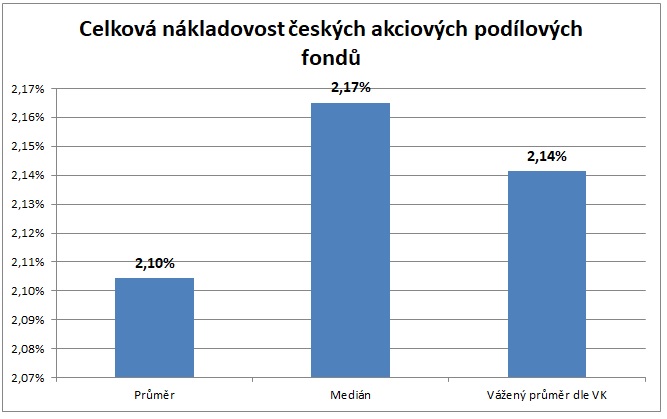

Průměrná celková nákladovost 42 českých akciových podílových fondů (nezapočítávají se zde vstupní či výstupní poplatky) se pohybuje na úrovni 2,1 %. Medián se vyšplhal o něco výše, a to na 2,17 %. Spočítáme-li vážený průměr, který zohledňuje kromě poplatků i velikost daných akciových fondů, dostane se průměrná celková nákladovost otevřených akciových podílových fondů v ČR denominovaných v CZK na 2,14 %. Vezmeme-li v úvahu, že se dlouhodobá (117 letá) výkonnost amerických akcií pohybuje na úrovni kolem 9,3 %, v případě globálních akcií potom na 8 %, tak jsou poplatky na úrovni 2,14 % silným protivětrem solidních dlouhodobých výnosů.

A to abstrahujeme od vstupních a případně i výstupních (spíše jsou účtovány, jen když klient vystoupí z fondu v několika prvních měsících po vstupu) poplatků. Pokud bychom měli desetiletý investiční horizont a zohlednili průměrnou výši maximálních vstupních poplatků, které si mohou fondy účtovat, museli bychom přičíst dalších cca 0,47 % až 0,5 % navíc.

Výši maximálních vstupních poplatků a celkovou nákladovost jednotlivých fondů naleznete v grafech níže (na ose x je jednoznačný identifikátor fondu ISIN) nebo v celkové tabulce fondů na konci článku.

Aby se tedy portfolio manažer průměrného aktivně řízeného fondu dostal s výkonností alespoň na úroveň akciového indexu, musí dosáhnout dlouhodobého nadvýnosu ve výši 2,14 %. Pokud se mu tento úkol podaří, potom dosáhne přibližně stejných výnosů jako pasivně řízený akciový fond či ETF. Má-li mít pro investory nějakou přidanou hodnotu (alfu), musí svou výkonností dlouhodobě překonávat index v průměru o více než 2,14 % ročně (po zohlednění rizika).

Jak drahé jsou akciové podílové fondy v USA?

Jsou české akciové podílové fondy drahé nebo levné? Odpověď již patrně tušíte, avšak zkusme se podívat na statistiky z USA. Objektivně vzato je nutné upozornit na skutečnost, že srovnáváme malý trh v ČR s největší ekonomikou světa, která má navíc velmi vyspělý finanční trh, a kde je objem spravovaných aktiv zcela nesrovnatelný s naší malinkou zemí v srdci Evropy. Značné úspory z rozsahu a vysoce konkurenční prostředí stlačují v USA již několik let poplatky na velmi nízké úrovně, které v rámci Evropy teoreticky nemusí být ani při maximální možné vůli dosažitelné.

Trend je však jasný. Nárůst obliby pasivního investování po několika desetiletích konečně přinutil podílové fondy k úpravě své poplatkové struktury. Z pohledu drobného investora se tedy sluší držet alespoň minutu ticha na uctění památky zakladatele indexových fondů Jacka Bogla, který tuto revoluci umožnil. Tento trend přijde dříve či později bezpochyby i do ČR.

Vysoké náklady jsou zabijákem výkonnosti

Náklady jsou jedním z mála faktorů, který může v investování do akcií každý z nás ovlivnit. Nemáme sebemenší kontrolu nad tím, jakým směrem se vydají akciové trhy. Nevíme, kdy přijde recese, jaká bude makroekonomická situace za rok, zda dva. Můžeme mít však zcela pod kontrolou svůj investiční proces, své emoce a náklady, které platíme. Čím vyšší máme náklady, tím nižší bude naše dlouhodobá výkonnost.

Znamená to tedy, že bychom se za všech okolností měli vyhýbat aktivně řízeným akciovým fondům, protože z podstaty věci budou mít vždy vyšší náklady než pasivní fondy? Rozhodně ne! I indexové fondy mají své nedostatky, které bezpochyby řada investorů pozná dříve či později na vlastní kůži. Avšak pokud již vybíráme aktivně řízený akciový fond, měli bychom mimo jiné dobře zvážit jeho poplatkovou strukturu a jeho šance na dosažení dlouhodobého nadvýnosu (tzv. alfy; při výběru fondu je přirozeně nutné vzít v úvahu i celou řadu dalších kritérií, avšak o nich až někdy příště).