Elon Musk se v uplynulých několika letech stal světově známou celebritou. Americký miliardář, vynálezce a podnikatel, který v minulosti spoluvlastnil internetový platební systém PayPal, proslul především díky svým inovacím v oblasti elektromobilů, solární energie či letů do vesmíru. Jeho nejznámějším počinem je bezesporu společnost Tesla, která patří k jedněm z největších výrobců elektromobilů na světě. Pozornost veřejnosti však bezesporu upoutal i svou společností SpaceX, která se stala se svými loděmi Dragon (resp. Falcon a Falcon Heavy) pionýrem v provozování komerčních letů do vesmíru. Svérázný miliardář dále zaštítil projekty jako SolarCity (výroba solárních panelů), hyperloop (vysokorychlostní transportní systém) či Boring Company (stavba vysokorychlostních tunelů pod městy). Fanoušky bývá často označován za vizionáře, který svými inovacemi činí dobro ve prospěch společnosti.

Osoba Elona Muska však zároveň vzbuzuje kontroverze jako málokterá jiná. Své ambiciózní projekty přirozeně není schopný financovat výhradně ze svých zdrojů, a proto zakládá akciové společnosti, prostřednictvím nichž se snaží získat potřebný kapitál od investorů. Kontroverze vzbuzuje především automobilka Tesla. Na jedné straně jsou totiž vizionářské představy a plány Elona Muska, na druhé pak realita všedního života v podobě provozu, oprávněných zájmů akcionářů/věřitelů a efektivního řízení nadnárodní společnosti. Ukazuje se, že skloubení ambiciózních plánů s úspěšným podnikáním je pro Muska poměrně obtížné. Není proto překvapením, že v případě Tesly proti sobě na akciových trzích stojí již několik let dva nesmiřitelné tábory – „věřící a nevěřící“. Věřící neochvějně důvěřují osobě Elona Muska. Jsou přesvědčeni, že Tesla v následujících letech ovládne významnou část trhu s elektromobily a akcie raketově porostou. Na druhé straně barikády stojí skeptici, kteří na konto automobilky a jejího výkonného ředitele nešetří kritikou. Ti odvážnější z nich potom na burze spekulují na pokles ceny akcií (tzv. short selling).

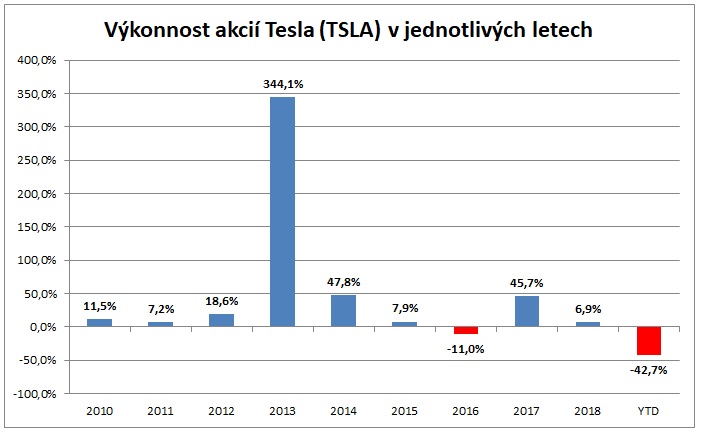

Při pohledu na posledních několik měsíců se zdá, že trhy dávají prozatím za pravdu skeptikům. Tržní cena akcií společnosti Tesla (TSLA) propadla od počátku roku o 42,7 % a poprvé od roku 2016 se dostala pod hranici 200 USD.

Aktuální situaci Tesly rozebereme s value investorem Danielem Gladišem z Vltava Fondu, který osud americké automobilky již několik let pozorně sleduje. Dan sice v posledních několika letech short selling opustil (viz dopis akcionářům ZDE), avšak Tesla zůstává jeho poslední akcií v portfoliu fondu, u níž sází na pokles ceny.

Dane, akcie Tesly zůstávají v portfoliu Vltava Fondu posledním mohykánem, u kterého sázíš na pokles ceny. Můžeš nám ve stručnosti popsat, kdy ses rozhodl akcie automobilky poprvé shortovat a jaké jsou hlavní důvody, proč tuto pozici nadále držíš?

Své první články, ve kterých jsem poukazoval na to, že cena akcií Tesly neodpovídá fundamentální hodnotě společnosti, jsem publikoval v srpnu 2017. Jsou k dispozici na našem webu (http://www.vltavafund.com/cz/analyzy). V té době jsme žádnou pozici v akciích Tesly neměli. Mým hlavním motivem bylo varovat investory před rizikem z držení akcií při tehdejších cenách. Pokud to někomu pomohlo a vyhnul se akciím Tesly, pak to stálo za to.

Naši krátkou pozici jsme otevřeli asi o měsíc později při ceně 371. Říkal jsem si, že když už jsem strávil analýzou Tesly tolik času a vidím obrovský rozpor mezi cenou a hodnotou, tak bych toho měl využit. Je to prostě práce investora – promítat své úvahy a analýzy do investic. Pozici držíme do dnes a hodláme ji držet tak dlouho, dokud se cena nepřiblíží fundamentální hodnotě společnosti, která je pořád ještě o poznání níže a v průběhu času ještě navíc klesá.

Jaký je tvůj názor na automobily Tesla? Jedná se o dobrý produkt, který lze stále označit za výjimečný?

Možná kdysi výjimečný byl, dnes už to ale neplatí. Tesla má své fanoušky a je to dobře. Jako investor si ale kladu jinou otázku – dokáže Tesla na svých autech vydělávat? A odpověď zní – ne.

Jak vypadají vlastně hospodářské výsledky Tesly? Odrazila se velká popularita automobilů v USA na výsledcích firmy?

Tesla hromadí obrovské ztráty, má gigantický dluh, dlouhodobě záporné volné cash flow a neinvestuje do svého dalšího rozvoje tolik, kolik by měla (protože nemá z čeho). Jediné, co ji ještě do nedávna drželo nad vodou, byla vysoká cena akcií a teoretická možnost využít ji ve velké emisi akcii, která by ji dala čas a šanci na přežití. Při současné ceně akcií se tato varianta postupně rozplývá a obtíže se získáváním kapitálu byly vidět už při nedávném kole financování, které bylo překvapivě malé a nákladné.

V souvislosti s Teslou se již nějakou dobu hovoří o problémech s hotovostí. Jaká je její finanční kondice?

Horší, než tvrdí sama Tesla. Stačí si nastudovat detailně její účetnictví a každému, kdo tomu rozumí, musí být hned jasné, že Tesla balancuje na hraně propasti. Skutečná výše hotovosti je výrazně nižší, než jaká je uváděna ve čtvrtletních zprávách. Stačí si porovnat úrokové výnosy s proklamovanými zůstatky hotovosti. Tato dvě čísla si navzájem protiřečí.

Co si myslíš o osobě výkonného ředitele Elona Muska? Je dobrý CEO? Chtěl bys takového výkonného ředitele do své společnosti?

Myslím si, že s odstupem času se Tesla bude objevovat v učebnicích jako případová studie a bude řazena do skupiny, kam patří například Enron nebo Theranos. Před 18 lety jsem podrobně sledoval případ Enron. Tesla má s Enronem hodně společných znaků: CEO je považován za vizionáře a génia, současně je poměrně nestabilní a šikanuje zaměstnance, loutkové představenstvo držené na uzdě zcela neobvykle vysokými odměnami, společnost se tváří jako zachránce lidstva a disruptor zavedených společností, manipulativní účetnictví, neochota získat nový kapitál, špatný úvěrový rating, problémy s hotovostí, mladý a nezkušený CFO, vklady zákazníků používány ke zlepšování rozvahy, Larry Ellison akcionář, Jim Chanos shortuje akcie, shortaři obviňováni z problémů společnosti, nepotismus, masivní exodus vysokého managementu, obviňování médií z vlastních problémů…. Pokračovat bychom mohli do nekonečna.

Musk v posledních letech rozhodně vybočuje z typického vzoru chování a vystupování CEO amerických nadnárodních společností. Množství jeho tweetů překoná snad jen Donald Trump, americká komise pro cenné papíry mu uložila pokutu a sankce za zveřejnění nepravdivých informací o stáhnutí akcií Tesly z burzy, veřejně kouřil marihuanu a v jeho excesech bychom mohli pokračovat. Myslíš si, že je to jen dobře promyšlená mediální póza, která má upoutat pozornost veřejnosti a potenciálních investorů, nebo je jeho vystupování skutečně živelné, nepředvídatelné a spíše poškozuje Teslu?

Těžko říci, do jaké míry je to spontánní a živelné, pravda ale je, že Musk musí neustále vytvářet narrative, který mu umožní dále tahat z investorů peníze – dosud už Tesla získala v různých kolech financování 20 miliard dolarů. Nemůže dál existovat bez přísunu dalších a dalších peněz. To je evidentní a vlastně to nikdy nebylo jiné. Problémem je, že investory nelze lákat na vidinu zisku. To už je jim dávno jasné. Proto je potřeba vytvářet vidiny různých vizionářských plánů a doufat, že jim dost investorů uvěří. To vlastně taky nikdy nebylo jiné. Tou nejnovější pohádkou je milión plně automatických robotaxi Tesla, které budou už od příštího roku svým majitelům vydělávat peníze. Letošní rychlý pokles ceny akcií Tesly ale napovídá, že Muskovým řečem už nikdo nevěří.

Věříš Muskovi jeho plány do budoucna? Tzn. plně autonomní automobily, elektro-kamiony či flotilu autonomních taxi?

Historie ukazuje velmi přesvědčivě, že lepší je nevěřit ničemu, co Musk říká ohledně budoucnosti, produktů, prodejů, termínů a hospodářských výsledků Tesly. Vím, že příznivci kultu Elona Muska mě za tuto větu (a možná i a celý rozhovor) budou nenávidět a napadat. Jsem už ale dost starý na to, aby mi to vadilo. Smutné je, že na Muskovy řeči ohledně schopností Autopilota ve vozech Tesla už několik lidí doplatilo svým životem.

Měl by Teslu řídit někdo jiný než Musk?

Ano. Někdo, kdo ví, jak se vyrábějí auta. Dnes už je ale možná pozdě. Teslu čeká výrazná restrukturalizace (možná bankrot) a dříve nebo později ji asi bude řídit někdo jiný. Současní akcionáři ale během tohoto procesu přijdou o většinu svých peněz.

Tesla se řadí do kategorie růstových firem. V současnosti se snaží expandovat v Evropě i v Číně. Myslíš si, že bude na nových trzích úspěšná?

Tak zvaná růstová story Tesly už je minulostí. Stačí se podívat na aktuální prodeje jednotlivých modelů Tesly v různých zemích světa. Dnes je Tesla restrukturalizační story.

Aktuálně patří k největším vlastníkům akcií Tesly sám Musk, investiční společnost BAILLIE GIFFORD & CO, CAPITAL WORLD INVESTORSP či PUBLIC INVESTMENT FUND. Proč myslíš, že akcie drží? Považuješ některé argumenty býků za smysluplné?

Musk je držet musí, protože velkou část jich zastavil na úvěr, aby mohl financovat svůj nákladný způsob života a investice do dalších ztrátových projektů. Při klesající ceně akcie ho dříve nebo později čeká margin call. Možná už ho dostal. Usuzuji tak z Muskova par dní starého využití opcí na akcie Tesly, které mají expiraci v roce 2022. Existují jen dva důvody, proč využít opce tak daleko před expirací. Buď potřebuji okamžitě hotovost a nebo si myslím, že akcie už nikdy nebudou výše, než kde jsou teď. Někteří další velcí akcionáři se letos snaží akcií urychleně zbavovat a přehodit Černého Petra na někoho jiného.

Na konci minulého roku konvertoval známý short seller Andrew Left z Citron Research na stranu „věřících“. Uzavřel svou short pozici a akcie Tesly nakoupil. Co říkáš této změně názoru a jeho argumentům (argumenty Citron Research naleznete ZDE, ZDE či krátké video ZDE)?

Je to jen jeden z mnoha hlasů. Šlo především o krátkodobou spekulaci, která asi moc nevyšla s ohledem na to, o kolik níže je dnes akcie Tesly.

Na straně short sellerů stojí naopak zvučná jména jako Jim Chanos, David Einhorn, Steve Eisman a jiní. Každý patrně spekuluje na pokles trošku odlišným způsobem. Například Seth Klarman údajně shortuje akcie Tesly a zároveň nakoupil její konvertibilní dluhopisy. Jakým způsobem spekuluješ na pokles akcií ty?

Neříkal bych tomu spekulace. Je to velmi dobře zvážená a analyzovaná investice. Nevyjadřujeme jejím prostřednictvím to, co bychom si přáli, aby se stalo, ale to, co si myslíme, že se stane. V tom je velký rozdíl. Držíme normální krátkou pozici a občas ji ještě doplňujeme o opce.

Má podle tebe akcie stále prostor pro další pokles? Jak máš nastavený exit?

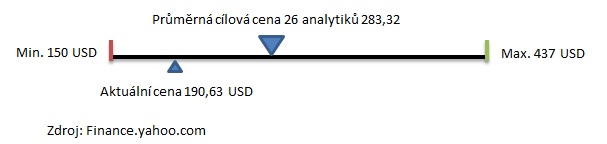

Určitě má. O exitu zatím neuvažujeme. Cena akcie je stále nepřiměřeně vysoko. (V době, kdy píšu tyto řádky, stojí akcie Tesly 192,7 dolarů.)

Myslíš si, že Tesla zbankrotuje, nebo ji někdo převezme?

Obojí je možné. Případný nový vlastník však musí převzít i všechny závazky Tesly a investice, které jsou nutné. Jde o částku převyšující 20 miliard dolarů. S vědomím toho mi nevychází hodnota akcie moc vysoko. Je docela možné, že je i záporná. Jinými slovy, že na restrukturalizaci a případném převzetí se budou muset vedle akcionářů podílet i věřitelé. Ceny dluhopisů Tesly a credit default swaps to také napovídají.

Jaké argumenty by tě přesvědčily, že je na čase short Tesly uzavřít?

Až se cena bude blížit fundamentální hodnotě a poměr výnos/riziko se stane málo atraktivním, potom bude čas pozici uzavřít.

Pokud je mi známo, tak sám nejsi příliš velkým fanouškem elektromobilů. Můžeš nám vysvětlit proč?

Protože mám pochybnosti o jejich kladném vlivu na životní prostředí. Tvrdit, že elektromobily (EV) jsou lepší pro životní prostředí než auta se spalovacími motory, protože při svém provozu neprodukují emise CO2, je názor stejně rozšířený, jako je nesprávný. Když už pomineme otázku, zda má vůbec smysl se touto cestou snažit o snížení emisí CO2, pak je potřeba vzít v úvahu celý životní cyklus EV.

Nejprve je potřeba k výrobě baterek vytěžit kovy, které se v baterkách používají. Naše zkušenosti s investováním a analýzou těžařských firem jsou, myslím, poměrně rozsáhlé a dobře víme, že tato těžba je velmi toxická a má devastující účinek na životní prostředí.

Potom je potřeba EV vyrobit. Málokdo si uvědomuje, že přibližně polovina emisí CO2 ze života automobilu vznikne při jeho výrobě. No a výroba EV produkuje více emisí CO2 než výroba aut se spalovacími motory. Z toho logicky vyplývá, že při výrobě průměrného EV se vyprodukuje více emisí CO2 než při celém provozu průměrného benzínového auta.

Tvrdit, že samotný provoz EV neprodukuje emise CO2, je také nesprávné. Když strčíme EV do zásuvky, na druhém konci je zdroj, který nějaké emise určitě produkuje. EV se navíc vybíjí, i když stojí na místě.

Na konci celého řetězce potom stojí problém týkající se recyklace a uložení použitých baterek. To nejsou nějaké malinké monočlánky. Taková baterka váží dejme tomu 700 kg a je plná toxického odpadu. Dnes to nikoho netrápí, protože EV je málo a většina z nich je ještě v provozu, ale kdyby jednou každé třetí auto bylo EV, bylo by potřeba nějak naložit s 30 milióny použitých baterek ročně.

Když to všechno shrneme dohromady, domnívám se, že dopad EV na životní prostředí je škodlivý a proto s nimi jako člověk, který většinu volného času tráví v přírodě, nemůžu souhlasit. Právě proto, že mi na životním prostředí záleží.

Zájem spotřebitelů o elektromobily zatím není příliš velký. Myslíš si, že dělají automobilky chybu, když na elektromobilitu sazí ve velkém? Neodrazí se útlum výroby spalovacích motorů v kombinaci s vysokými investicemi do elektromobilů, po nichž je relativně slabá poptávka, negativně na ziskovosti automobilek v následujících letech?

Neřekl bych, že automobilky na elektromobilitu sází. Jsou k ní nuceny. Samy by se do ní moc nepouštěly. Má to dva důvody. Tím prvním je, že na EV všichni výrobci prodělávají. Druhým je, že je nikdo moc nekupuje. Kdo sleduje trendy v prodejích aut, vidí, že jdou opačným směrem a EV bez masivních dotací nejsou téměř prodejné. Jsme tedy v situaci, kdy EV nechce nikdo vyrábět, nikdo je moc nekupuje a jejich vliv na životní prostředí je přinejmenším sporný. Celý tento segment existuje jen díky donucení ze stran států, které věří, že tím pomůžou životnímu prostředí nebo, že jim to dokonce pomůže snížit teplotu planety. Na náklady přitom nehledí a objektivní analýze, která by zahrnovala celkové náklady a přínosy, se brání. Automobilky nemají na výběr a ty evropské na tom budou z tohoto pohledu nejhůř.

Osud automobilového průmyslu bude bezpochyby velmi zajímavé sledovat, protože změny v posledních letech jsou jedny z největších za několik dekád.

Děkuji za rozhovor a přeji ti, aby byl tvůj poslední short obchod v portfoliu úspěšný.

Tip:

- Aswath Damodaran a jeho video s rozborem společnosti Tesla ZDE a ZDE

- Prezentace – Tesla, Inc (TSLA)Detecting “Potential” Fraud in Real-TimeQ3-2018 ZDE

- Prezentace – Tesla Still a Zero ZDE

- Tesla: Savior or Fraud? Bulls vs Bears – dokument Real Vision Finance ZDE

- Why legendary investor Ron Baron is betting big on Tesla – video CNBC ZDE