Dnes se podíváme na výsledky nedávného průzkumu sentimentu drobných investorů (AAII), na cílové ceny indexu S&P 500 pro rok 2019, na největší poklesy akcií v indexu Dow Jones Industrial Average a S&P 500 či na blížící se vlnu refinancování dluhopisů v korporátním sektoru v USA.

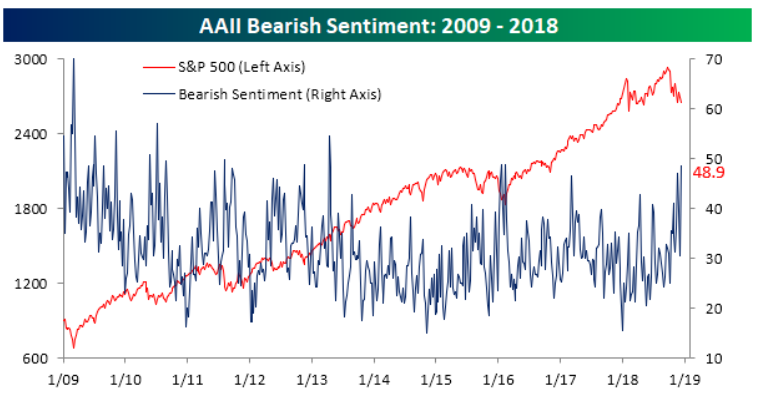

Drobní investoři v zajetí pesimismu

Čerstvý průzkum American Association of Individual Investors (AAII) odhalil, že drobní investoři jsou nejpesimističtější za posledního pět a půl roku. Očekávání poklesu akcií v průběhu následujících šesti měsíců vzrostla o 18,4 % na 48,9 %. To je nejvyšší hodnota od 11.4.2013, kdy bylo dosaženo hodnoty 54,4 %. Dlouhodobý průměr se pohybuje na úrovni 30,5 %. Medvědí sentiment se pohybuje nad dlouhodobým průměrem již desátý týden v řadě. Býčí sentiment, kdy investoři očekávají růst cen akcií v následujících šesti měsících, naopak poklesl o 17 % na 20,9 %. Jedná se o nejnižší hodnotu od 25.5.2016. Dlouhodobý průměr činí 38,5 %. AAII upozorňuje, že současný pesimismus investorů je neobvykle vysoko, optimismus naopak nízko. Historie údajně ukazuje, že v podobných situací lze typicky očekávat vyšší než mediánové šestiměsíční a roční zhodnocení indexu S&P 500.

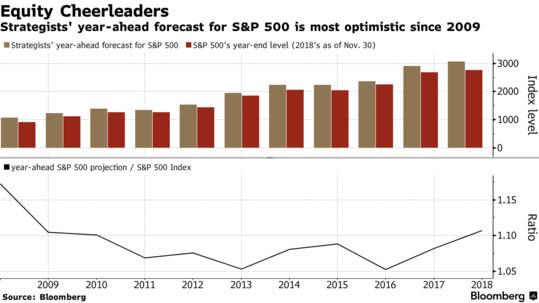

Analytici jsou nejoptimističtější od roku 2009

Na druhé straně barikády stojí se svými odhady akcioví analytici. Čtrnáct analytiků oslovených agenturou Bloomberg v průměru očekává, že akciový index S&P 500 zakončí rok 2019 o 11 % výše na úrovni 3 056 bodů. Jedná se o nejoptimističtější odhad od začátku současného býčího trhu v roce 2009. Nejvyšší cílovou cenu indexu má analytik z Credit Suisse Jonathan Golub, který očekává růst index na 3 350 bodů. Graf níže ukazuje, že v nedávné historii byli akcioví analytici každý rok až příliš optimističtí. Uvidíme, jaké budou jejich výsledky v roce 2019 (více o přehnaném optimismu analytiků v článku ZDE).

Následující graf znázorňuje typický průběh výkonnosti indexu S&P 500 v závislosti na recesi. Růst indexu se typicky zastaví přibližně šest měsíců před recesí.

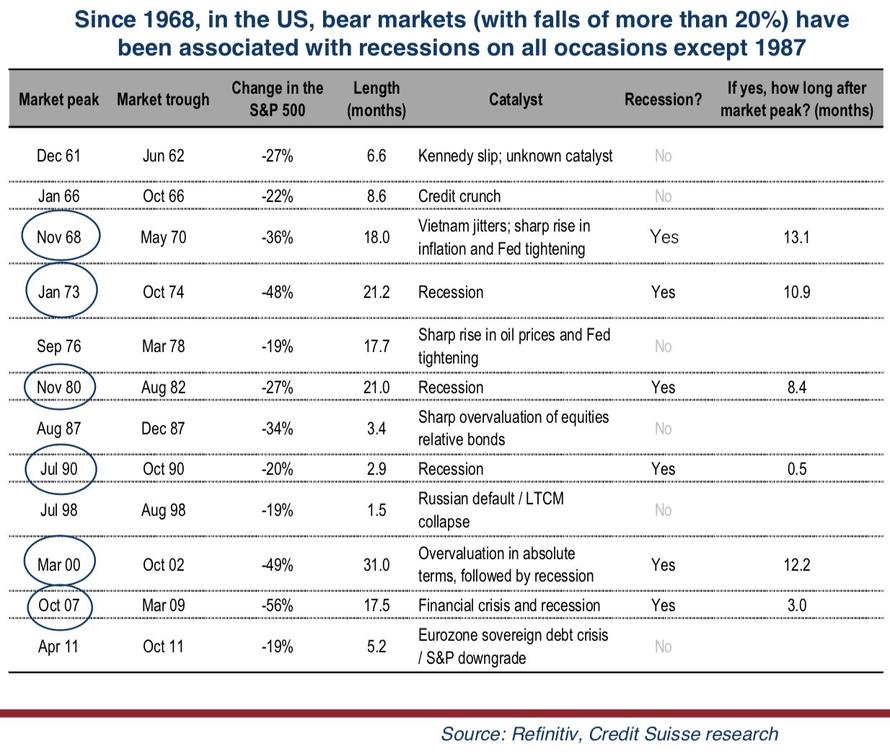

Od roku 1968 doprovázely všechny bear markety (pokles akcií o dvacet a více procent) recese. Jedinou výjimkou byl rok 1987.

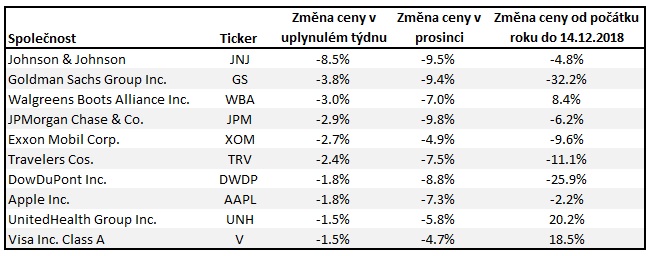

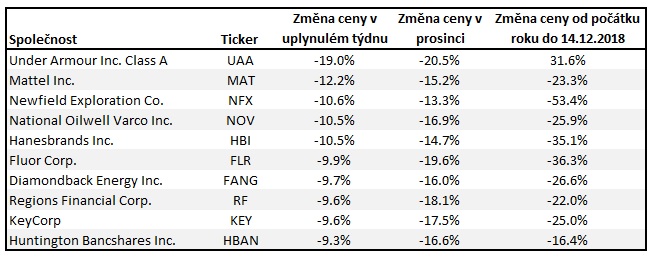

Největší akciové poklesy uplynulého týdne

Akciové indexy pokračují v korekci. Níže jsou uvedeny akcie, jejichž ceny v uplynulém týdnu nejvíce poklesly. Kontrariánské myšlení (více o kontrariánech naleznete ZDE) velí při hledání příležitostí zaměřit pozornost právě na ně. První tabulka obsahuje 10 největších poklesů z indexu Dow Jones Industrial Average, druhá pak z indexu S&P 500.

Korporátní dluhy – čeká nás vlna refinancování

V rubrice „Graf týdne“ jsme již několikrát rozebírali předlužený korporátní sektor v USA. Celkový objem dluhopisů v investičním stupni se pohybuje kolem 6,4 bilionu USD. Z toho jsou tři biliony s úvěrovým ratingem BBB, tedy pouhý jeden stupeň před spekulativním pásmem. S příchodem recese lze očekávat i vlnu snižování ratingu. Řada dluhopisů se následně ocitne ve spekulativním stupni. Firmy tudíž budou nuceny při refinancování platit podstatně vyšší úroky, což se může promítnout na jejich ziskovosti či v některých případech dokonce i na jejich životaschopnosti.

Jednou stranou mince je celkový objem dluhopisů, druhou pak rozložení jejich splatností. Banka BNP Paribas se obává blížící se vlny splatností korporátních dluhopisů firem z indexu S&P 500. V následujících třech letech musí být refinancovány dluhopisy za 1,6 bilionu USD.

Další obrázek znázorňuje splatnosti dluhopisů s rozdělením na dluhopisy v investičním (IG) a spekulativním (HY) stupni.