V dnešním přehledu zajímavých grafů uplynulého týdne se zaměříme na výnosy vybraných aktiv od počátku roku, na vysoký podíl akcií v portfoliích amerických domácností, spekulativní chování investorů na trhu primárních úpisů akcií (IPO), nízké výnosy spekulativních dluhopisů, rostoucí výnosy hotovosti v USA a v neposlední řadě již tradičně i na dluhy.

Výkonnost vybraných aktiv v prvních třech čtvrtletích roku

Skončilo třetí čtvrtletí, a proto nezaškodí pohled na nejvýnosnější a nejztrátovější finanční aktiva letošního roku. K nejvýnosnějším aktivům uplynulých 9 měsíců patřila jednoznačně ropa a americké akcie. Naopak nejhůře si vedly měny Argentiny a Turecka vůči americkému dolaru.

Americké domácnosti věří akciím

Další graf znázorňuje procentuální podíl akcií na celkových finančních aktivech amerických domácností. Z grafu je zřejmé, že podíl je nejvyšší od vrcholu technologické bubliny na přelomu tisíciletí. S trochou nadsázky lze říci, že americké domácnosti jsou v akciích téměř „all in“. Alespoň co do historických průměrů.

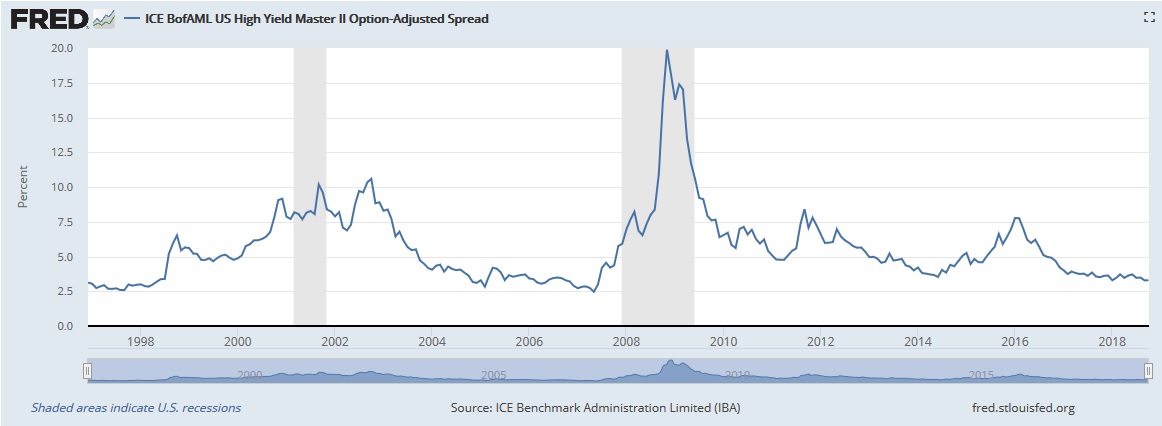

Spekulace v plném proudu

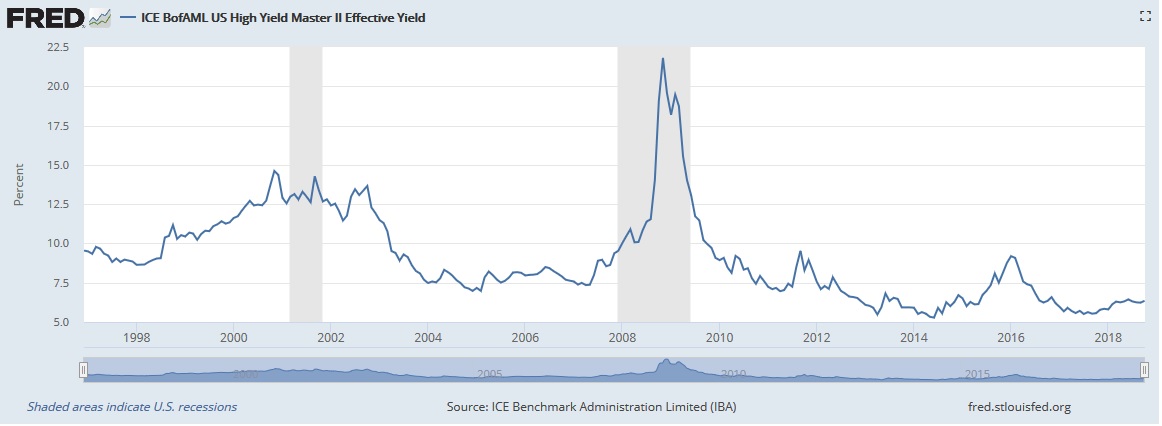

Minulý týden jsme si ukázali graf znázorňující rostoucí počet tzv. zombie firem ve světě (firmy neschopné splácet své úroky a dluhy ze zisků, ZDE). Dnes se podíváme na graf IPO (initial public offering – první úpis akcií společnosti na burze). Kombinace několika let nulových úrokových sazeb a záporných výnosů aktiv s nízkým rizikem (primárně státní dluhopisy) vedla k výraznému přílivu kapitálu do rizikových aktiv (akcie, high yield dluhopisy, private equity, venture capital, a další). Investoři byli v honbě za výnosem ochotni podstupovat čím dále větší riziko. Rizikový apetit rostl, což je například patrné na velmi nízkých úrovních výnosů spekulativních dluhopisů (viz grafy US high yield výnosů a spreadů níže), prudkém růstu tzv. leveraged loans či rekordním množství dluhopisů vydávaných s minimálními covenanty. To vše, v kombinaci s rostoucím zadlužením korporací (primárně v USA), učinilo současné finanční trhy rizikovějšími.

Níže uvedený graf pak již jen zapadá do celkové mozaiky. Znázorňuje procento všech IPOs v USA v letech 1980 až 3Q/2018, kde firmy v předchozích 12 měsících od IPO vykázaly ztrátu. Za první tři kvartály letošního roku vykázalo 89 % společností, které provedly primární úpis akcií na burze, v předchozích 12 měsících ztrátu. Jedná se o nejvyšší hodnotu od roku 1980. Ztráty evidentně investorům nevadí. Primární úpisy byly úspěšné. Rostoucí spekulativní apetit investorů potvrzuje i pohled na výkonnost těchto IPOs. Primární úpisy ztrátových firem dosáhly od počátku roku průměrnou výkonnost 36 % vs. 32 % v případě ziskových společností.

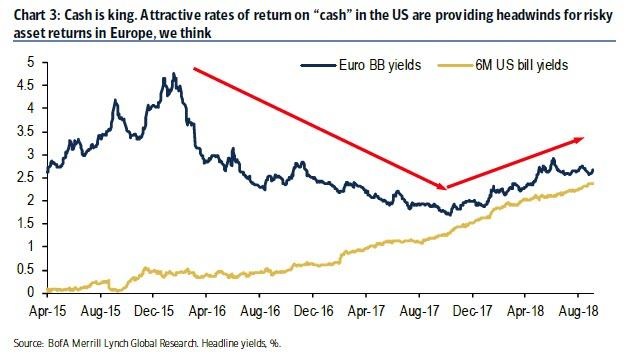

Hotovost v USA začíná opět vynášet

Velmi zajímavý je i graf porovnávající procentuální výnosy šestiměsíčních pokladničních poukázek v USA (ekvivalent hotovosti) a evropských spekulativních dluhopisů (rating BB). Pomineme-li měnové riziko, tak hotovost ve Spojených státech dnes vynáší téměř stejně jako nejrizikovější dluhopisy v Evropě. Připomeňme, že se v minulosti investoři potýkali s tzv. TINA problémem (there is no alternative). Pokud chtěli alespoň nějaký výnos, museli investovat do rizikových aktiv. Nyní se situace mění a výnos bezrizikových aktiv začíná stoupat. Lze proto očekávat, že řada z nich bude odprodávat rizikové investice a začne se vracet k méně rizikovým alternativám.

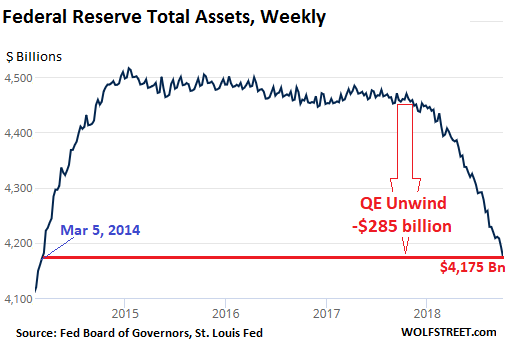

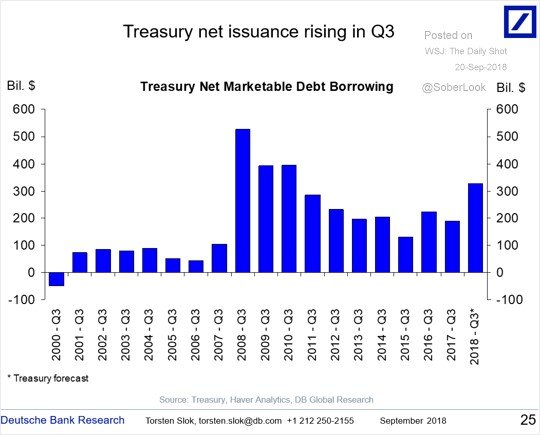

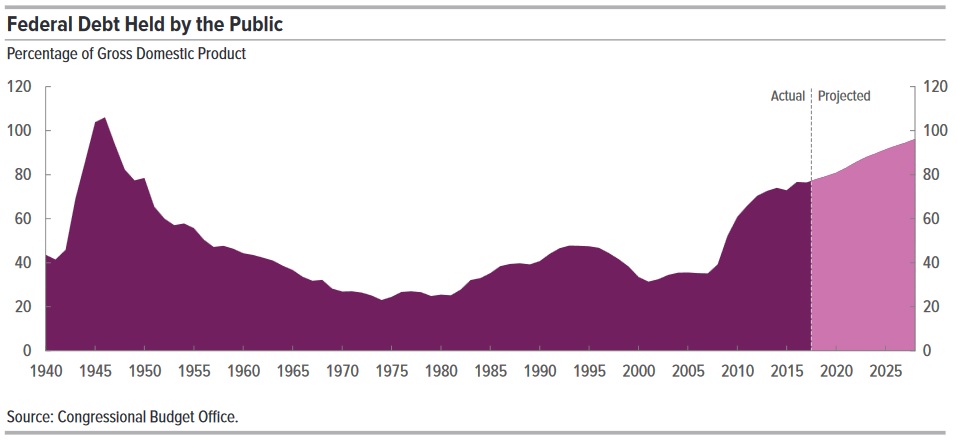

A k tomu se přidává pokles aktiv americké centrální banky, která bude čím dále méně nakupovat státní dluhopisy. Výpadek poptávky tudíž bude muset nahradit soukromý sektor. Nabídka přitom díky daňové reformě Donalda Trumpa poroste (očekává se výrazný růst deficitu státního rozpočtu v USA a růst celkového zadlužení (poslední obrázek)).