Uplynulý týden byl opět velmi bohatý na zajímavé grafy. Společně se podíváme na očekávané zisky firem, oblíbené sektory analytiků či na 10 firem s nejvyšším procentuálním doporučením analytiků na nákup a prodej. Dále pak na potenciální protivítr růstu zisků v podobě zvyšujících se úrokových nákladů nebo na rostoucí množství tzv. zombie společností, které jsou závislé na levném financování. V neposlední řadě prostudujeme rozevírající se nůžky mezi platy CEO amerických společností a mzdami jejich zaměstnanců a nerovnoměrné rozložení bohatství v USA, které ve společnosti vytváří čím dál tím větší sociální napětí.

Firmy očekávají horší zisky

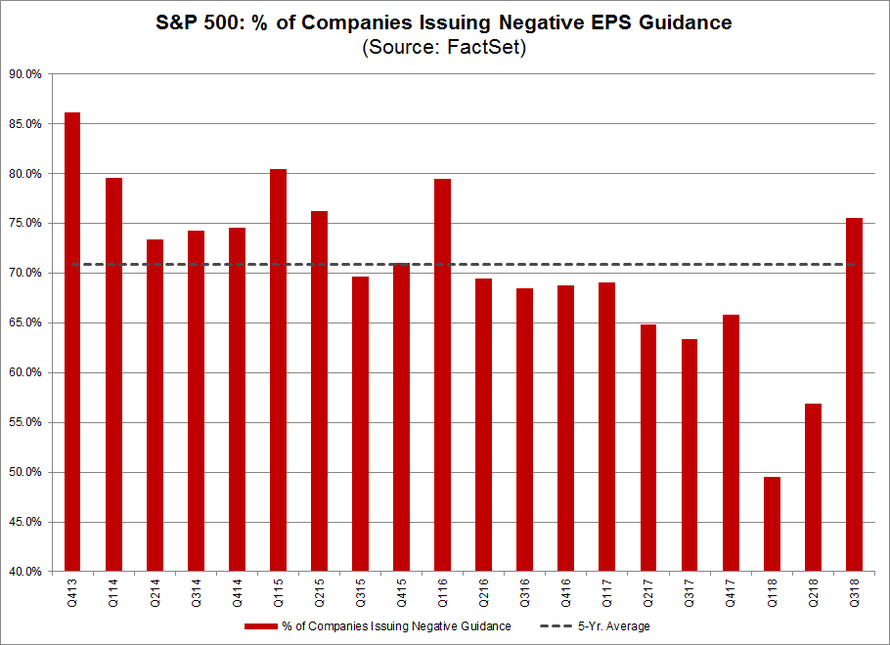

Zdá se, že po vynikajícím prvním a druhém čtvrtletí letošního roku se zisky společností v indexu S&P 500 začínají pozvolna vracet k normálu. Procento firem, které očekává ve třetím čtvrtletí horší zisky, se vyšplhalo na 76 %, což je nejhorší hodnota od 1Q 2016.

Jakým sektorům důvěřují analytici nejvíce?

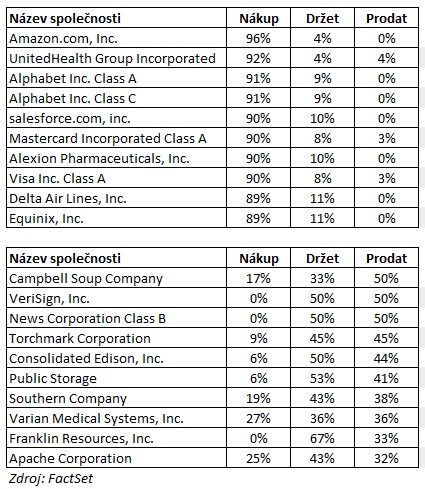

Akcie v indexu S&P 500 mají v současnosti 10 929 doporučení k nákupu, držení či prodeji. Analytici doporučují 52,6 % firem nakoupit, 41,7 % držet a pouhých 5,7 % firem prodat. Nejvíce nákupních doporučení je v sektoru energií (59 %), zdravotnictví (58 %) a materiálů (58 %). Nejvíce prodejních doporučení ve spotřebitelském sektoru (consumer staples 10 %) a v utilitách (8 %). V tabulkách níže jsou pak uvedeny společnosti s nejvyšším procentuálním množstvím analytiků, kteří doporučují nákup a následně i prodej. Uvidíme, jak budou analytici ve svých odhadech úspěšní.

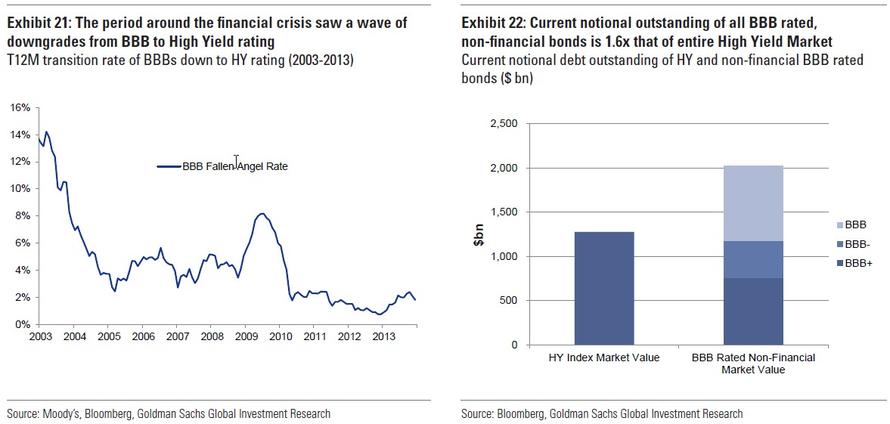

Rostoucí úrokové sazby mohou mít negativní vliv na zisky

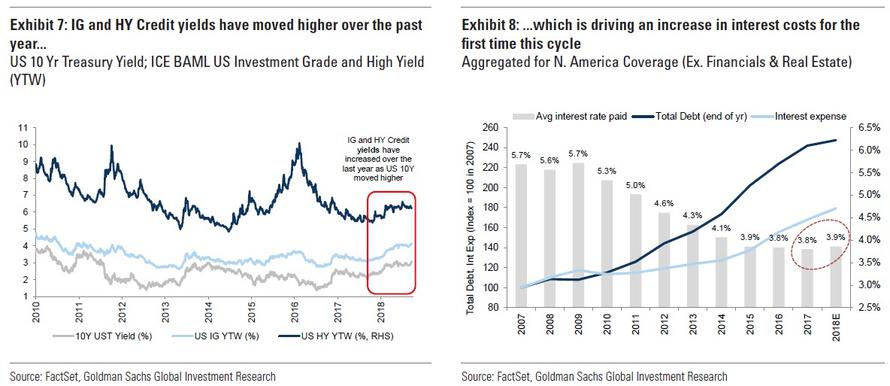

S dalšími zajímavými grafy přišla banka Goldman Sachs. Z grafů lze usoudit, že rostoucí úrokové sazby mohou být v budoucnu protivětrem firemních zisků. Rok 2018 se stane po několika letech prvním rokem, kdy průměrné úrokové náklady (úroky placené z úvěrů) firem v USA vzrostou. Zatím pouze nepatrně. Rostoucí sazby a úrokové náklady se pro firmy mohou stát problémem v době, kdy budou muset refinancovat své dluhy. Dle odhadů banky bude do roku 2020 splatných 20 % všech dluhů amerických firem z nefinančního sektoru, do roku 2023 pak 47 % dluhů.

Potenciální problém představují především dluhopisy firem s úvěrovým ratingem BBB (jeden stupeň nad spekulativním ratingem), jejichž objem se nyní v USA pohybuje na úrovni kolem 2 biliónů USD (nefinanční společnosti). To je přibližně 58 % všech nefinančních dluhopisů v investičním stupni (nejvyšší hodnota za 10 let). Historie nám ukazuje, že v případě potíží by mohly ratingové agentury snížit úvěrové hodnocení u 5-15 % těchto dluhopisů. To nyní představuje velmi vysoké číslo a je otázkou, jak se s takovým objemem dokáže poprat podstatně menší trh spekulativních dluhopisů, a o kolik se následně těmto firmám zvýší jejich úrokové náklady při refinancování. Čím větší budou platit úroky, tím nižší lze očekávat zisky.

Roste množství zombie společností

Se zajímavým varováním přišla v posledních dnech Bank for International Settlements (BIS). Tzv. centrální banka centrálních bank ve své čtvrtletí zprávě (ZDE) upozorňuje, že neustálé snižování úrokových sazeb přispělo k růstu celkového množství tzv. zombie společností. Jedná se o firmy, které nejsou schopné splácet ze zisků své dluhy a úroky. Tyto společnosti se stávají brzdou ekonomického růstu, protože jsou méně produktivní a redukují celkový objem zaměstnanců a investic, který by mohl směřovat do produktivních společností.

Jedná se jen o další z důsledků extrémní politiky nulových úrokových sazeb a kvantitativního uvolňování centrálních bank. Od devadesátých let reagují centrální bankéři na každý problém v ekonomice snižováním úrokových sazeb (asijská krize, LTCM, technologický bublina, nemovitostí bublina) a udržováním sazeb na nízkých úrovních déle, než by bylo zdrávo. Jakmile narazily na nulu, představily centrální banky netradiční způsoby intervencí (v případě FEDu např. QE1, QE2, QE3, TARP, ZIRP, …), které v historii nemají obdoby. V krátkodobém a střednědobém horizontu sice situaci prozatím vždy zachránily, avšak nedokážou zabránit vedlejším negativním důsledkům, které jsou s jejich politikou spojené.

Zmiňme jen několik příkladů, k nimž extrémně uvolněná monetární politika více či méně přispěla (Nutno zdůraznit, že vinu rozhodně nelze svalovat jen na centrální banky! Za většinou níže uvedených problémů stojí vždy více subjektů.). Vznik spekulativních bublin, kumulace dluhů (nejvyšší globální zadlužení v historii), pokřivení cen na trzích (a s ním spojené pokřivení informační funkce cen), efekt TINA (There Is No Alternative – díky stlačení výnosů bezpečných investic na nulu či do záporu byla řada investorů donucena nakupovat rizikovější investice, než jaké by za normální situace nakupovala), rozevírající se nůžky mezi chudými a bohatými (cílení na tzv. wealth effect pomohlo primárně majitelům akcií, nikoliv však většině obyvatel USA, pro které jsou hlavním zdrojem příjmů platy) a v neposlední řadě i nárůst zombie firem, které jsou brzdou rychlejšího tempa růstu ekonomiky.

Nerovnoměrné rozložení bohatství v USA – nůžky se dále rozevírají

Graf níže zobrazuje poměr platů CEO k průměrné mzdě jejich zaměstnanců, a to v období mezi lety 1965-2017. Autoři použili data Economic Policy Institute, který zkoumal platy CEO 350 největších společností v USA dle tržeb. Zatímco ještě v roce 1965 byl průměrný plat CEO 20x vyšší než plat jejich zaměstnanců, tak dnes se hodnota vyšplhala na 312 násobek!

Autoři grafu se již bohužel nezabývali vysvětlením těchto prudce se rozevírajících nůžek. Jedním z vysvětlení možná může být čím dál tím větší roztříštěnost vlastnické struktury zkombinovaná s růstem počtu pasivních institucionálních investorů (ať již indexové fondy či aktivně řízené fondy), kteří rezignovali na svou roli vlastníků společností, a neúčastní se valných hromad, kde se rozhoduje o odměnách vrcholového managementu. Nelze se tudíž divit, že vedení firem tohoto stavu často využívá ve svůj prospěch (Pozn. Výše uvedené domněnky se neopírají o žádná reálná data, mohou být proto zcela chybné a důvody mohou být jiné.).

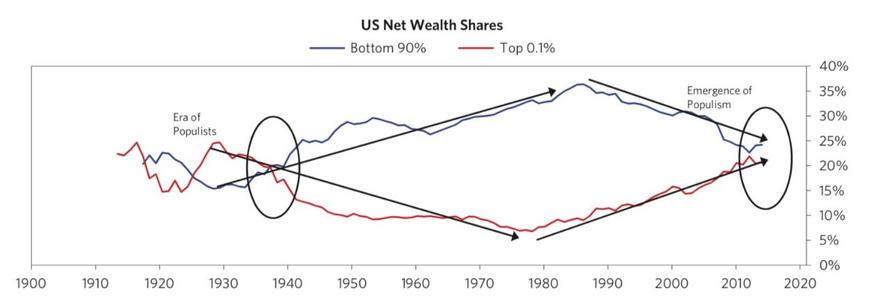

Posledním zajímavým grafem tohoto týdne, který částečně vysvětluje současný růst populismu v USA, je rozložení bohatství v největší ekonomice světa. Horních 0,1 % obyvatel Spojených států vlastní téměř stejné jmění jako „spodních“ 90 % jejich spoluobčanů. Naposledy jsme byli svědky takto dramatického nepoměru ve dvacátých a třicátých letech minulého století.