O’Shaughnessy Asset Management, investiční společnost zaměřená na kvantitativní investování, zveřejnila před několika týdny zajímavou studii s názvem „Shareholder Yield: A Differentiated Approach to an ‘Efficient’ Market – US Large Cap Value“ (kompletní studii naleznete ZDE), v níž se věnovala ukazateli výnos akcionáře (shareholder yield) a jeho možnému využití při investování do akcií. Výsledky studie jsou pozoruhodné a bezesporu stojí za povšimnutí.

Co je ukazatel výnos akcionáře (shareholder yield)?

Management společnosti vytváří hodnotu pro své akcionáře dvěma způsoby: 1) generováním zisku a 2) alokací tohoto zisku co nejefektivnějším způsobem s ohledem na dlouhodobý prospěch akcionářů. Analytici O’Shaughnessy Asset Management (dále jen „OSAM“) zkoumali alokace korporací za několik dekád a dospěli k závěru, že nejlepším způsobem, jak může většina firem alokovat kapitál, je jeho návrat zpět akcionářům.

Jedním ze způsobů je přirozeně výplata formou dividend. Nevýhodou tohoto způsobu je však dvojí zdanění – poprvé na úrovni firmy samotné, podruhé potom na úrovni investora. Naproti tomu při zpětném odkupu akcií se investoři druhému zdanění zcela vyhnou.

V OSAM se rozhodli zaměřit na oba způsoby. Ukazatel výnos akcionáře (shareholder yield) je součtem dividendového výnosu (vyplaceného v uplynulých 12 měsících očištěného o mimořádné dividendy) a procenta čistých zpětných odkupů akcií za uplynulých dvanáct měsíců. Jedná se o užitečný ukazatel, který může pomoci identifikovat dobrý management jednající ve prospěch akcionářů.

V OSAM zjistili, že ve skutečnosti byl nákup společností v USA, které prováděly značné zpětné odkupy svých akcií, v uplynulých dekádách vynikající investiční strategií.

Proč firmy zpětně odkupují své akcie?

Firmy mají tři základní důvody, proč odkupují své akcie:

- Akcie jsou levné, přičemž velkými zpětnými odkupy akcií management vysílá investorům signál, že akcie považuje za podhodnocené

- Zpětné odkupy vyvažují negativní vliv ředění akcií, který nastává, když firmy odměňují své zaměstnance formou akciových programů

- Zpětné odkupy jsou zneužity k umělému navýšení zisku na akcii

Investoři by se přirozeně měli zaměřit na společnosti, které zpětně odkupují akcie z prvního důvodu a nikoliv z důvodů číslo dva a tři.

Kvantitativní strategie OSAM

V OSAM se tudíž rozhodli doplnit ukazatel výnosu akcionáře o dodatečné ukazatele, případně provést nezbytné úpravy. Rozhodli se zaměřit:

- na akcie firem s vysokou hodnotou tzv. čistého výnosu zpětných odkupů akcií (zpětné odkupy jsou očištěny o nově emitované akcie)

- na akcie firem, které mají vysoké zpětné odkupy akcií, a které se zároveň obchodují za nízké valuace

- na akcie firem s dobrou kvalitou zisků, které nemanipulují se svými hospodářskými výsledky

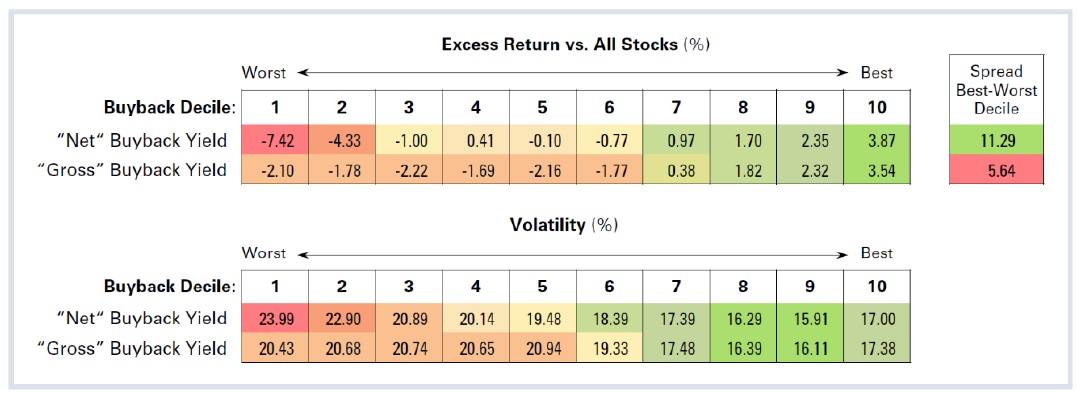

Následně zkoumali výsledky jednotlivých výše uvedených kritérií na US akciích od roku 1987. Zjistili, že akcie společností, které v předchozím roce odkoupily nejvíce vlastních akcií, si vedly v roce následujícím podstatně lépe než trh samotný, a to při nižší volatilitě. Naopak akcie firem, které emitovaly největší množství akcií, si vedly nejhůře.

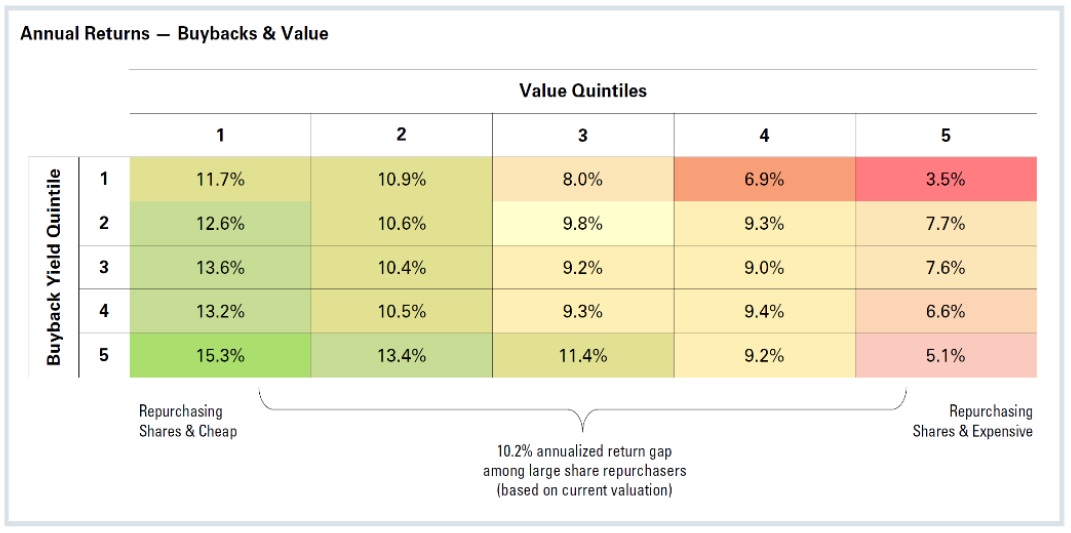

Následně zkombinovali zpětné odkupy akcií s valuacemi. Akcie v pravém horním rohu si vedly co výkonnosti nejhůře. Jednalo se o firmy, které byly drahé a navíc emitovaly nejvíce nových akcií. Naopak firmy v levém dolním rohu si vedly nejlépe (největší zpětné odkupy akcií a nízké valuace).

Na závěr testovali zpětné odkupy akcií a kvalitu zisků. Cílem bylo vyhnout se společnostem, které manipulují se svými zisky.

Nakonec vše zkombinovali a zkoumali výkonnost jednoho dolaru, který by byl v roce 1982 investován do čtyř různých strategií.

- Do indexu S&P 500

- Do 10 % large cap společností s nejvyšším dividendovým výnosem

- Do 10 % large cap společností s nejvyšším ukazatelem výnos akcionáře (dividendy + zpětné odkupy akcií)

- Do portfolia akcií firem s nejvyšším ukazatelem výnos akcionáře po zohlednění valuací a kvality zisků