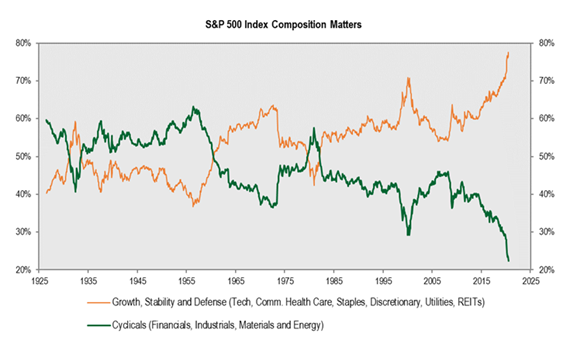

Růst, stabilita a bezpečí – takto by se daly charakterizovat základní vlastnosti sektorů, které investoři v posledních několika čtvrtletích vyhledávají. Jsou za ně navíc ochotni platit čím dál vyšší prémie. Domnívají se, že jejich ziskovost zůstane v budoucnu stabilní a růst zisků překoná průměrný růst indexu. To vše v prostředí přetrvávajících nízkých úrokových sazeb.

Naopak akcie z cyklických sektorů (finanční sektor, materiály, průmysl a energie) upadly v nemilost. Váha cyklických společností v indexu S&P 500 poklesla na nejnižší úroveň od roku 1925. Firmy z cyklických sektorů mají přitom v současnosti velmi atraktivní dlouhodobý výnosový potenciál, tvrdí ve svém čtvrtletním komentáři value investor Bill Miller.

Kompletní komentář za 2Q/2020 naleznete ZDE.

Miller dále rozebírá valuační spread mezi defenzivními a cyklickými sektory, který byl v posledních 70 letech takto velký pouze v letech 1973-74 a 1999-2000, historické výnosy value akcií po obdobích extrémů, akcie Bed Bath & Beyond (BBBY), Nabors Industries (NBR), Taylor Morrison Home (TMHC), DXC Technology (DXC) a další témata.