Společnost Research Affiliates (dále jen „RA“) zveřejnila novou zajímavou studii o účetní hodnotě společnosti, která byla v minulosti v kombinaci s tržní cenou často používána kvantitativně orientovanými value investory k hledání podhodnocených společností. Při pohledu do historie dokázalo portfolio tvořené akciemi s nízkým ukazatelem P/BV (cena k účetní hodnotě) tradičně v dlouhodobém horizontu překonávat průměrnou výkonnost trhu. To však již několik let neplatí.

Kompletní studii „Book Value Is an Incomplete Measure of Firm Size“ naleznete ZDE.

RA ve studii upozorňují, že používání jediného valuačního ukazatele k ocenění firmy je značně nerozumné. Podobně jako při nákupu nemovitosti posuzujeme lokaci, velikost zastavěné plochy, počet pokojů, dostupnost škol v okolí a další faktory, tak bychom i jako investoři měli při výběru akcií používat kombinaci několika ukazatelů. Žádný z ukazatelů totiž není perfektní.

Ukazatel P/S (cena k tržbám) například automaticky upřednostňuje společnosti s nízkými ziskovými maržemi. Ukazatel P/CF (cena k peněžním tokům) a P/E (cena k ziskům) zase cyklické firmy u vrcholu cyklu, kdy jsou jejich peněžní toky a zisky nejvyšší. Dividendový výnos zase automaticky eliminuje společnosti nevyplácející dividendy. Ukazatel P/BV (cena k účetní hodnotě) zase nesprávně zohledňuje hodnotu nehmotných aktiv.

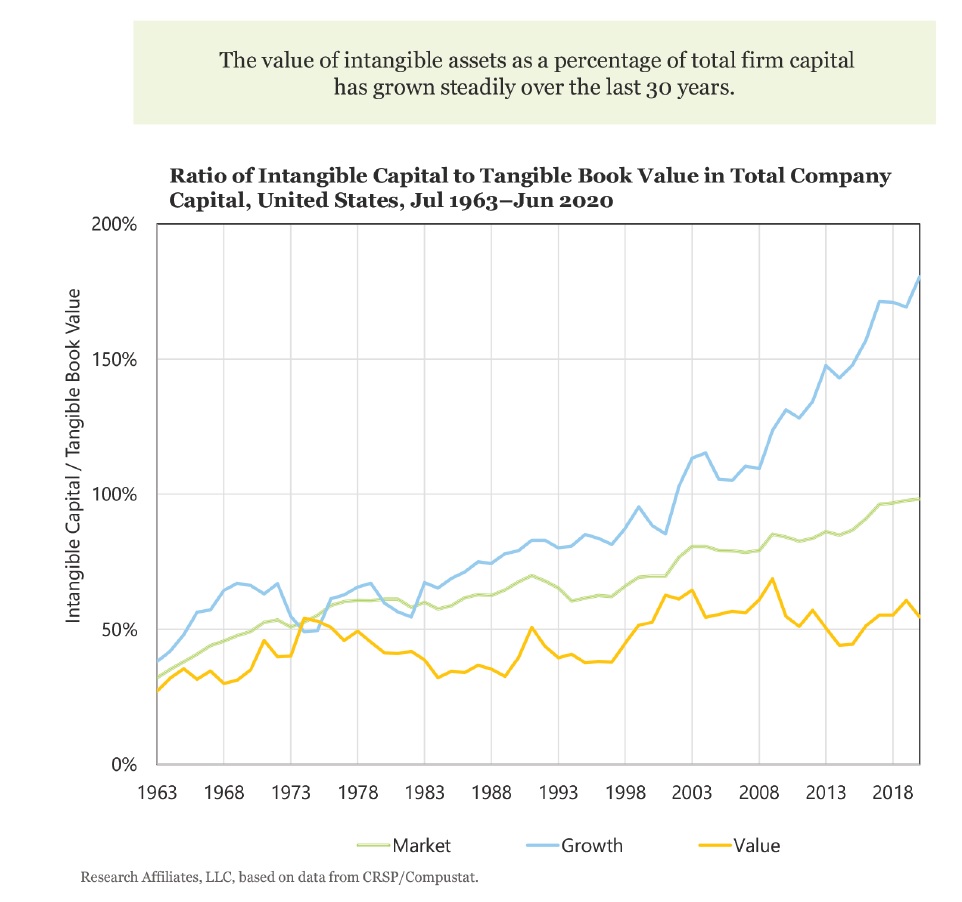

Účetní hodnota již není schopna korektně zachytit hodnotu firemních aktiv, protože v uplynulých desetiletích vzrostl význam nehmotného kapitálu. Pro lepší představu o celkovém kapitálu společnosti je nezbytné správně stanovit hodnotu nehmotných aktiv. To je důležité obzvláště v případě společností s nízkou tržní kapitalizací.

V RA dále zjistili, že akcie technologických gigantů FANG jsou i po zohlednění hodnoty nehmotných aktiv stále předražené.