Value investiční firma First Pacific Advisors, která spravuje fondy FPA Capital, FPA Crescent a jiné, zveřejnila velmi zajímavý dokument zaměřený na riziko. FPA varují před vysokým zadlužením v USA i ve světě. Evropské i americké spekulativní dluhopisy nenabízí dostatečně atraktivní výnosy a podobně je na tom i řada dluhopisů v investičním stupni. S příchodem recese hrozí prudké propady cen korporátních dluhopisů, což ovlivní i akcie řady firem.

Kompletní dokument naleznete ZDE.

Stručný výčet hlavních myšlenek:

- Máme tendence se obávat věcí, s nimiž máme zkušenost z nedávné minulosti. Riziko se však většinou skrývá na místech, kde jej nečekáme.

- Zaměřují se na riziko vysokých dluhů.

- Státní a korporátní dluhopisy v kombinaci s vysokým zadlužením způsobí či alespoň urychlí budoucí krizi.

- Současné tempo zadlužování a nízká kvalita dluhu jsou dlouhodobě neudržitelné.

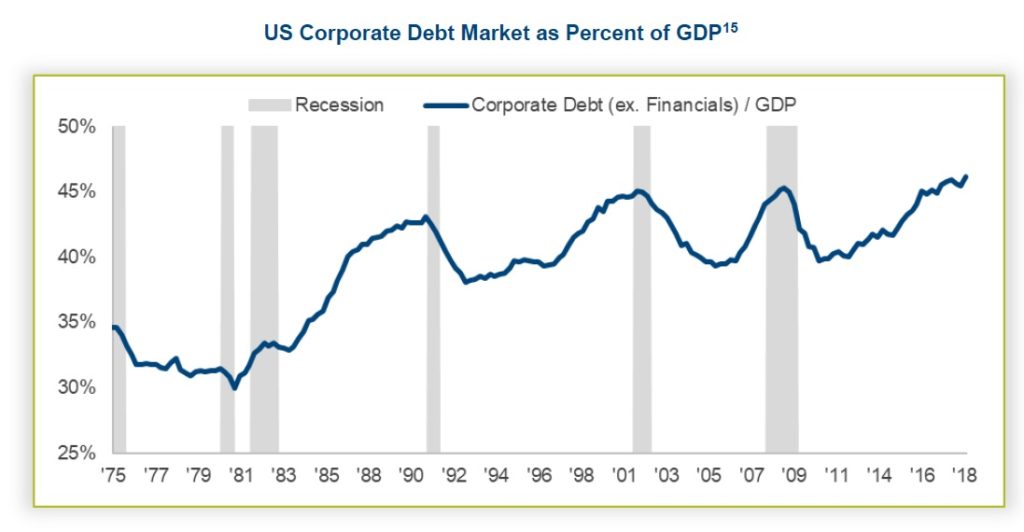

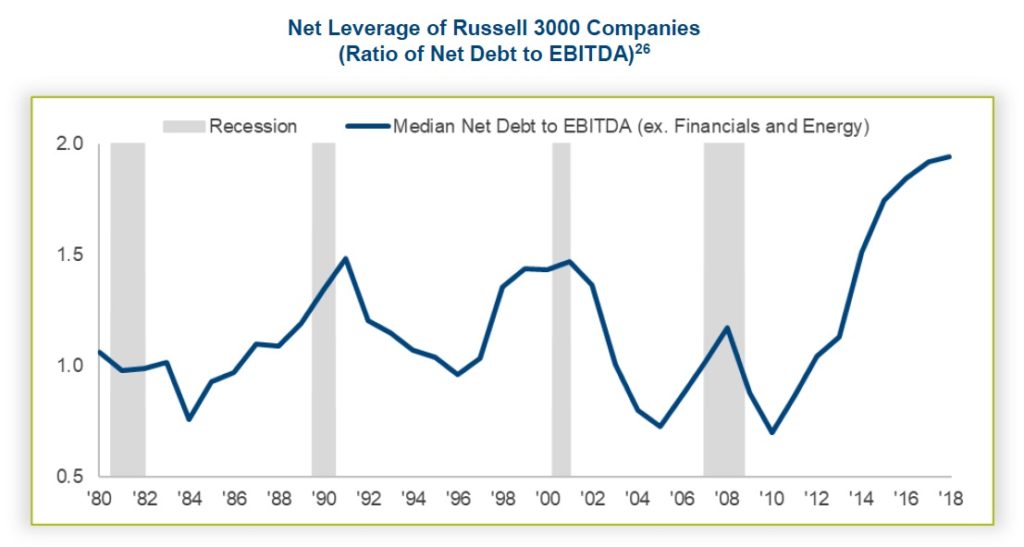

- FPA ukazuje řadu zajímavých grafů mapujících zadlužení v USA.

- Evropské banky jsou v mnohem horší kondici než americké.

- Řada států je předlužená. Další zvyšování zadlužení bude mít v řadě případů podstatně méně povzbuzující účinek na ekonomický růst než doposud. Řada zemí se pokusí zbavit dluhů skrze inflaci.

- Korporátní dluh vzrostl z 3,8 biliónů USD na 8,8 biliónu a byl použit primárně na fúze a akvizice, převzetí a zpětné odkupy akcií.

- Dluh roste rychleji než ekonomika, což nemůže trvat věčně. Jakmile se zastaví, tak akciový trh ztratí významný podpůrný faktor.

- Americké banky jsou v podstatně lepší situaci než před deseti lety.

- Spekulativní (high yield) dluhopisy nejsou v současnosti atraktivní. FPA odhaduje čisté výnosy US HY dluhopisů kolem 5,1 %, EU HY kolem 1,7 %.

- Aktuální výnosy HY dluhopisů jsou na velmi nízkých úrovních.

- FPA označují současný kapitalismus za tzv. státem řízený kapitalismus.

- Objem dluhopisů s úvěrovým hodnocením BBB (jeden stupeň nad spekulativním pásmem) vzrostl z 32,6 % všech dluhopisů v investičním stupni v roce 2008 na současných cca 50 %. Recese dříve či později otestuje udržitelnost výše uvedených ratingů.

- Ukazatel zadlužení Net Debt/EBITDA firem v indexu Russell 3000 nebyl nikdy tak vysoký. A to máme stále rostoucí ekonomiku.

- Vzrostl počet tzv. „zombie firem“, které jsou závislé na nízkých úrokových sazbách a cizích zdrojích. Za normálních okolností by jinak nepřežily.

- US default rate je v současnosti na polovině dlouhodobých průměrů (1,8 % vs. 3,6 %).

- Firmy si půjčují za bezprecedentně uvolněných úvěrových podmínek.

- Ve FPA by tudíž nebyli překvapeni, kdyby byla v budoucnu default rate výrazně nad dlouhodobými průměry.

- Očekávají, že ceny korporátních dluhopisů dříve či později výrazně propadnou.

- Na trzích může nastat problém s likviditou, což poklesy ještě zhorší.

- FPA upozorňují, že pro investory orientované na absolutní výnosy nedává držení dlouhodobých dluhopisů v investičním stupni s nízkým výnosem příliš smysl. Proto trpělivě čekají na nižší ceny.