Před několika dny mi napsal čtenář webu investicedoakcii.cz a položil mi jednoduchou otázku. Proč se v posledních pěti letech nedařilo value investování? Když jsem se zamyslel, zjistil jsem, že není snadné poskytnout jednoduchou přímočarou odpověď. Sepsal jsem čtyři hlavní důvody, jejichž kombinace je dle mého názoru hlavní příčinou podprůměrných výsledků. Uplynulo však několik dnů a já se k otázce neustále vracím. Rozhodl jsem se proto ve svých úvahách pokračovat a zhmotnit je (spolu s několika grafy a statistikami) do tohoto článku.

Jak si vedlo value investování v posledních letech?

Již samotné určení, kdo ještě patří do kategorie value investorů a kdo již ne, není zcela triviální. Pod jedním investičním stylem se skrývá celá řada různých přístupů. Máme zde výběr kvalitních akcií se silnou dlouhodobě udržitelnou konkurenční výhodou za rozumné ceny, výběr statisticky levných akcií, výběr akcií firem, které se obchodují blízko své likvidační hodnoty a řadu jiných modifikací. Určit přesné hranice investičního stylu je proto často velmi obtížné. Akademická definice považuje za value akcie všechny akcie, které se obchodují za nízké násobky value ukazatelů (P/E, P/BV, P/C, P/S, …). Podobné akcie lze sice spíše označit za statisticky levné, protože nízké ukazatele ještě automaticky neznamenají, že je akcie podhodnocená (a vice versa), ale nebudeme puntičkáři. Za růstové akcie potom akademici označují ty, jejichž valuační ukazatele jsou vysoké.

Z výše uvedeného plyne, že je velmi obtížné hodit všechny value přístupy do jednoho pytle a následně smysluplně měřit jejich výkonnost. Pokusme se nicméně věci příliš nekomplikovat. Pro hodnocení výkonnosti jednotlivých stylů použijeme klasické value/growth indexy a metodiku klasifikace agentury Standard & Poors. Jak si tedy vedlo value investování v uplynulých letech? Ne moc dobře.

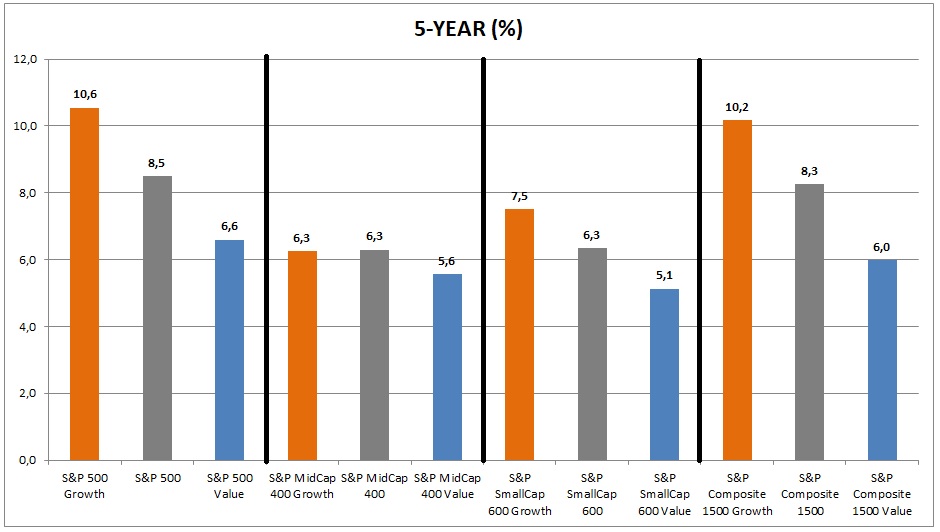

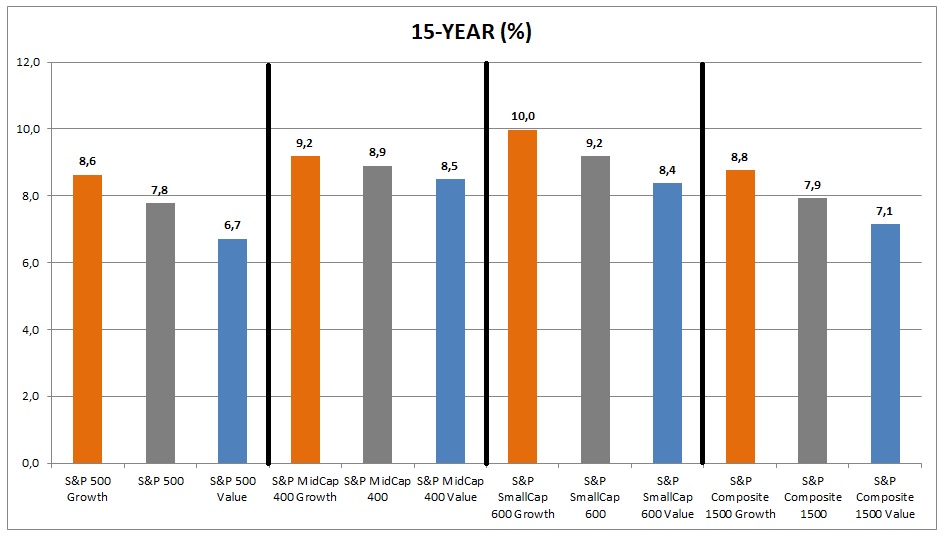

Následující grafy porovnávají průměrnou roční výkonnost vybraných amerických akciových indexů dle tržní kapitalizace (S&P 500 – LargeCap akcie, S&P 400 – MidCap akcie, S&P 600 – SmallCap akcie, S&P 1500 – široký index největších amerických akcií) a podílových fondů s value a růstovým investičním stylem z dané kategorie v pětiletém, desetiletém a patnáctiletém období. Výsledky jsou pozoruhodně konzistentní. Růstový investiční styl překonal co do výkonnosti srovnatelné akciové indexy i value styl v posledních 5, 10 i 15 letech napříč všemi tržními kapitalizacemi. Value styl zároveň ve všech zkoumaných obdobích zaostal za výkonností akciového indexu (tedy tržní výkonností).

Historie nám zároveň ukazuje, že čím dále do minulosti půjdeme, tím lépe se dařilo value stylu porážet růstový styl. Grafy níže zachycují kumulativní výkonnost Russell value a growth total return indexů (zohledňuje i dividendy) mapujících akcie s různými tržními kapitalizacemi (Russell 1000 – LargeCap akcie, Russell 2000 – SmallCap akcie, Russell 3000 – široký index napříč tržními kapitalizacemi) v čase.

Při pohledu na světové akcie zjistíme, že v dlouhodobém horizontu dokázaly globální value akcie překonávat po většinu času i samotný světový index, což potvrzuje i graf níže.

Proč se v posledních letech nedaří value investování? Jednoduchá otázka, obtížná odpověď.

Investování ani ekonomie nejsou přírodní vědy, kde vždy nalezneme jednoznačné vysvětlení. Většinou jsou odpovědi zřejmé až zpětně, jindy je nelze najít vůbec. Příkladem může být Černé pondělí v roce 1987, kdy americký akciový index Dow Jones Industrial Average propadl během jediného dne o 22,6 %. Důvodů propadu se v průběhu let vynořila celá řada. Ani dnes však není nikdo schopný se stoprocentní jistotou říci, proč se akciové indexy vlastně zřítily.

Finanční trhy jsou komplexní propojený systém, na který působí v každém okamžiku stovky různých faktorů. Někdy lze tržní pohyby vysvětlit relativně snadno, většinou se však jedná o kombinaci několika různých faktorů, které působí ve stejný okamžik. Tyto faktory mohou být protichůdné, nezávislé nebo se vzájemně umocňují. Lidé však mají tendenci ke zkratkovitosti a zjednodušování. Proto také na denní bázi vidíme ve finančních médiích sebevědomá vystoupení vševědoucích komentátorů a analytiků, kteří nám nabízí jasné vysvětlení denních pohybů akciových trhů. Většinou je zcela zbytečné jim věnovat jakoukoliv pozornost. Vraťme se ale zpět k naší jednoduché otázce.

Vysvětlení podprůměrné výkonnosti value strategií v posledních letech není jednoduché. Jedná se o kombinaci několika faktorů. Níže nabízím některá možná vysvětlení.

- Investiční styly jsou cyklické

Investiční styly prochází několikaletými fázemi popularity. Tyto investiční „módní trendy“ většinou nastávají po několika letech nadprůměrných výnosů. Jedná se o typický performance chasing, kdy investoři vybírají investiční styly (ale i akcie, fondy, portfolio manažery, indexy), kterým se v minulosti dařilo. Čím lepší je historická výkonnost, tím více kapitálu do daného stylu proudí. To přirozeně dříve či později přiláká pozornost médií, což vše ještě umocní. Z investiční strategie se stává mainstream. Čím více peněz investuje stejným způsobem, tím horší budou dříve či později výsledky.

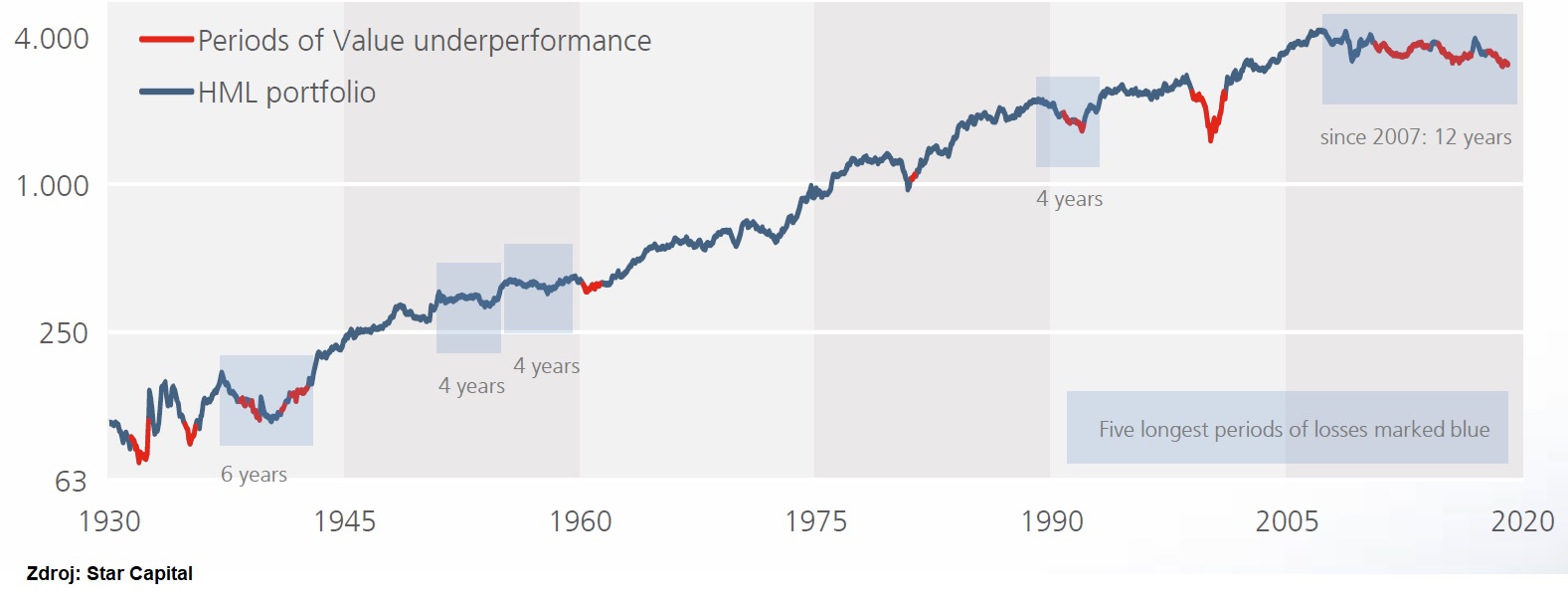

Neexistuje jeden jediný investiční přístup, který by za všech okolností dominoval a byl vždy lepší než všechny ostatní. Každý přístup bude mít období, kdy přestane fungovat. V devadesátých letech dominovaly žebříčkům výkonnosti růstové akcie (především technologické – internet, telekomunikace). Investoři vkládali do vidiny internetu, který změní svět, desítky miliard dolarů ročně. Z historických nadprůměrných výnosů usuzovali, že jejich rozhodnutí jsou správná. Vše skončilo na přelomu tisíciletí, kdy technologická bublina splaskla a spolu s ní i popularita růstových akcií. Value akcie v devadesátých letech výrazně ztrácely. Od roku 2000 do roku 2007 však převzaly otěže, a co do výkonnosti naopak překonaly růstové akcie. A to dokonce nejvíce za několik desetiletí, což je patrné i z obrázku níže. Zafungoval efekt performance chasingu, do value fondů/akcií se začal hrnout kapitál, a světe div se, nadprůměrné výnosy se vytratily. Od roku 2009/2010 dominují růstové akcie (několik let biotechnologie, následně FAANG akcie, …).

Níže uvedené obrázky znázorňují období, kdy value akcie překonávaly růstové akcie a vice versa. Jedná se o průměrné pětileté výnosy od roku 1930, přičemž value akcie jsou zde definovány jako akcie s nízkým ukazatelem P/B. Z výsledků je zřejmé, že současné období podprůměrných výnosů je nejdelší od třicátých let minulého století, a to nejen v USA, ale i ve světě.

- Žijeme v době bezprecedentních zásahů centrálních bank

Finanční krize s sebou přinesla změnu v monetární politice centrálních bank. Žijeme v bezprecedentní době společné spolupráce centrálních bankéřů, kteří představili netradiční způsoby měnových intervencí v podobě nulových/záporných úrokových sazeb a kvantitativního uvolňování. To přirozeně křiví celý finanční trh. Něco podobného nemá v historii obdoby. Je velmi obtížné odhadnout všechny vedlejší negativní dopady stovek miliard dolarů napumpovaných do ekonomiky. Nikdo netuší, jak vše skončí.

Příliv likvidity a umělé stlačení úrokových sazeb k nule (či do záporu) vedlo k vytlačení kapitálu z konzervativních investic do investic rizikových. Frustrovaní investoři začali nové prostředí označovat zkratkou TINA (There Is No Alternative). Centrální banky se s posedlostí sobě vlastní snaží dosáhnout 2 % inflačního cíle, nehledě na vedlejší efekty jejich rozhodování. Dosažení vysněného cíle se zatím příliš nedaří. Stovky miliard dolarů se však projevily jinde. Na finančních trzích. A to ve všech třídách aktiv. Způsobily nejdelší býčí akciový trh v USA v historii. Americká centrální banka v minulosti dokonce veřejně prohlásila, že cíluje na tzv. wealth effect (teorie je následující – vzrostou-li ceny finanční aktiv, budou se cítit domácnosti bohatší a budou ochotné více utrácet, což povede k růstu inflace) a při rozhodování o měnové politice sleduje vývoj na akciových trzích (v minulosti označováno za tzv. Bernankeho put). Něco v minulosti neslýchaného.

Investoři nabyli dojmu, že je centrální banky vždy zachrání, a to při jakémkoliv větším poklesu akcií. Kombinace nulových úrokových sazeb (=levné úvěry a nulové výnosy konzervativních investic), snahy americké centrální banky zvýšit spotřebu domácností a intervencí při sebemenším poklesu akciových trhů proto vedla k přesunu investorů do růstových akcií a k tzv. momentum strategiím. Tedy ke strategiím, které z podobného prostředí těží nejvíce. Růstové a momentum přístupy jsou tradičně nejoblíbenější v pokročilých fázích bull marketu, kdy na trzích převládá optimismus, a investoři jsou přesvědčeni, že jediný možný směr akciových trhů je vzhůru. V takovém prostředí se value investorům žije velmi obtížně. Díky svým relativně konzervativním portfoliím většinou totiž nejsou schopni držet krok s výkonností akciových indexů, které táhnou růstové/momentum akcie.

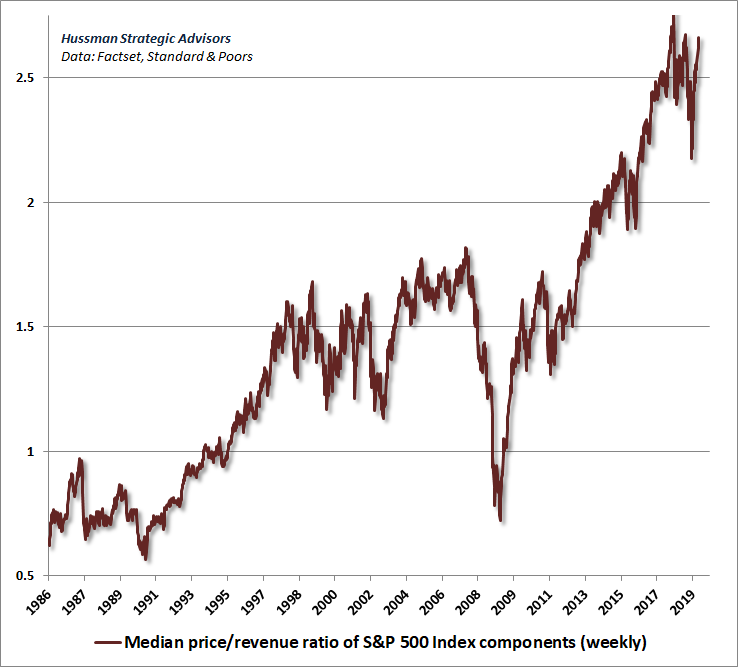

- Nízká volatilita a vysoké valuace

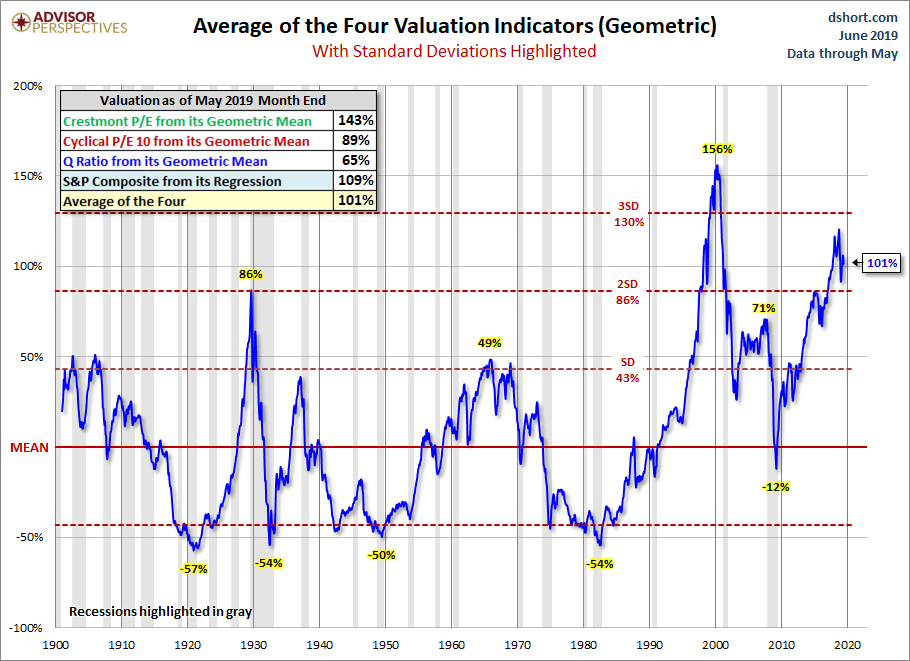

Americké akciové indexy zažívají nejdelší nepřerušený bull market v historii. Valuace se vyšplhaly na historicky velmi vysoké úrovně. Intervence centrálních bank navíc způsobily, že tento souvislý růst je doprovázený poměrně nízkou volatilitou (rozkolísaností cen) akcií (pomineme-li rok 2018). To přirozeně příliš nepřeje aktivně řízeným fondům, které využívají zvýšené rozkolísanosti cen ve svůj prospěch. Volatilita totiž přináší atraktivní investiční příležitosti. Velmi nízká volatilita v kombinaci s relativně vysokými valuacemi výrazně redukuje množství zajímavých investičních příležitostí pro value investory. Jednoduše nenastávají dostatečně dramatické poklesy akcií, které by způsobily extrémní podhodnocení akcií a tudíž i atraktivní poměr výnos/riziko.

Value investoři na situaci reagují většinou dvěma způsoby. Buď drží značnou část portfolia v hotovosti a čekají, dokud jim trh nenabídne dostatečně atraktivní investiční příležitosti, nebo pokud hodlají být vždy 100 % zainvestováni (protože mají pocit, že jim klienti neplatí peníze za držení hotovosti), tak vybírají do portfolia pouze relativně levnější akcie, které však mají horší absolutní poměr výnos/riziko než v minulosti. Ať již vyšší objemy hotovosti v portfoliu či 100 % zainvestování do příležitostí s méně atraktivním absolutním poměrem výnos/riziko, které jsou vybrány na relativní bázi, však v kombinaci s poplatky aktivně řízeného fondu následně vedou k průměrné až podprůměrné výkonnosti. Value investoři následně nestačí držet tempo s akciovými indexy.

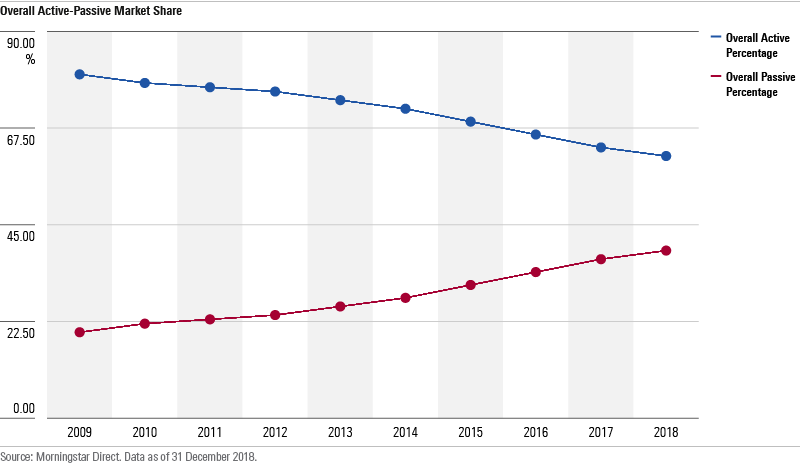

- Obrovský růst popularity pasivního investování (indexové fondy/ETF)

V posledních letech zažíváme neuvěřitelný růst popularity pasivního investování. Především pak ve Spojených státech, kde je trend nejsilnější. Stovky miliard dolarů se přesouvají rok co rok z aktivně řízených fondů (které se snaží rozlišit podhodnocené akcie od nadhodnocených) do pasivních fondů (které čistě kopírují složení vybraného indexu). Jen v roce 2018 odteklo z amerických aktivně řízených akciových fondů dle statistik společnosti Morningstar 174 mld. USD (4,1 % jejich celkových aktiv z počátku roku). Pasivní fondy naproti tomu zaznamenaly příliv 207 mld. USD. Tržní podíl aktivně řízených akciových fondů v USA se na konci roku propadl na 51,3 %, zatímco podíl pasivně řízených fondů vzrostl na 48,7 %.

Z tohoto trendu těží především společnosti s největším zastoupením v indexech. Většina indexů je totiž sestavována na základě tržní kapitalizace jednotlivých firem. Čím větší má společnost tržní kapitalizaci, tím větší má podíl v indexu. Výsledkem této konstrukce je, že populární růstové akcie se silným momentem, do nichž optimističtí investoři přesouvají hromadně kapitál, mají často jedny z největších podílů v indexu. Pokud nestačí růst tržeb a zisků těchto firem držet krok s přílivem peněz do akcií, potom přirozeně rostou i jejich valuace a akcie se stávají drahými. Není proto příliš velkým překvapením, že se zde value akcie vyskytují spíše sporadicky.

Nyní se zamysleme, co se stane, když se kapitál přesouvá z aktivně řízených fondů do pasivních indexových fondů. Prvním krokem je prodej akcií, které aktivně řízené fondy drží ve svém portfoliu. Aktivně řízené fondy se čím dál více koncentrují, protože si uvědomují, že chtějí-li dosáhnout odlišné výkonnosti od akciového indexu, musí se jejich portfolia od indexu lišit. Pokud by například 70 % portfolia aktivně řízeného fondu více či méně odpovídalo akciím s největší vahou v indexu, potom můžeme jen stěží očekávat, že by fond dosáhl příliš odlišné výkonnosti než index. Klienti v takovém případě logicky nebudou ochotni platit takovému fondu vysoké poplatky za aktivní správu.

Ve chvíli, kdy se peníze přesouvají z aktivních fondů do pasivních, lze proto předpokládat, že většina portfolia aktivně řízených fondů nebude umístěna do akcií s největší tržní kapitalizací v indexu (tuto úvahu však nejsem schopen podložit relevantními daty). Například value fondy tyto akcie většinou spíše držet nebudou, protože se jedná často o populární akcie, které bývají díky velkému zájmu široké veřejnosti drahé. Prodávají se tudíž spíše akcie s nižší vahou v indexu. Likvidace části portfolia aktivně řízených fondů potom přirozeně ovlivňuje i váhy jednotlivých akcií v indexech. Často právě ve prospěch populárních akcií.

Jakmile jsou peníze z prodeje akcií vyplaceny klientům, jsou přesunuty do pasivního fondu, který je rozmístí do indexu s již změněnými váhami. Tento proces se živí sám sebou. Čím horší bude výkonnost aktivně řízených fondů vůči indexu (více než 80% z nich nedokáže překonat index, více v článku ZDE či ZDE), tím větší bude odliv z těchto fondů směrem k pasivním. Toho si začnou všímat média, a následný průběh je obdobný jako ten, který jsme si popsali v odstavci o cykličnosti investičních stylů.

Rostoucí obliba pasivních fondů může mít na druhou stranu pro value investory i své pozitivní stránky. Domnívám se, že čím více lidí bude investovat pasivně, tím méně budou trhy efektivní. Tím více pak může být zajímavých investičních příležitostí. Zároveň se ale také může prodloužit doba, než se podhodnocené/nadhodnocené akcie vrátí zpět k jejich skutečné hodnotě.

Závěr

Při troše dobré vůle bychom našli ještě další důvody, které mohou být příčinou podprůměrných výsledků value investičního stylu v posledních letech. Domnívám se však, že kombinace výše uvedených čtyř faktorů hraje prim. Přirozeně najít protiargumenty a úspěšně oponovat závěrům tohoto článku není nijak obtížné. Jak již bylo zmíněno, skutečné příčiny lze totiž většinou dohledat až zpětné, v některých případech vůbec. Výše uvedené řádky nabízí čtenářům jen několik možných vysvětlení. Finální verdikt je na nich samotných.

Jak dlouho bude ještě výkonnost value investování zaostávat za indexy a růstovými strategiemi? Nevím. Jedno je však jasné. V budoucnu bezesporu přijde změna. Nikdo však netuší kdy.