Dnes si v rubrice „Graf týdne“ zrekapitulujeme nejdelší bull market v historii, podíváme se na nejztrátovější akcie indexu S&P 500 uplynulého desetiletí, odliv peněz z akciových fondů, historický milník v příběhu aktivně vs. pasivně řízené fondy či na rekordní rozdíl mezi nejlevnějšími a nejdražšími akciemi.

Zpětný pohled na desetiletý bull market

Propad akciových indexů vyvolaný finanční krizí v roce 2008 se zapsal do historie jako jeden z nejhorších od Velké hospodářské krize ve třicátých letech minulého století. Americké akciové indexy dosáhly svého dna před deseti lety dne 9.3.2009, když se S&P 500 zastavil na úrovni 676,53 bodů poté, co minimum z předchozího dne dosáhlo magické hodnoty 666,79 bodu.

Následoval desetiletý růst akcií, který přepsal historické žebříčky nejdelších bull marketů. Již dvakrát se sice zdálo, že spanilý býčí trend ukončí nemilosrdné drápy medvěda, avšak nikdy nedošlo k naplnění technické definice bear marketu v podobě poklesu akcií o 20 % a více. Poprvé jsme byli blízko v roce 2011, podruhé 24. prosince minulého roku, kdy denní minimum sice naplnilo definici 20 %, avšak uzavírací cena se vyšplhala výše a pod toto lokální minimum již nepoklesla.

Cena S&P 500 vzrostla od března 2009 o 306 % (zhodnocení bez vlivu dividend), což odpovídá zhodnocení ve výši 15,2 % ročně. Po započítání reinvestovaných dividend dosáhla výkonnost ve sledovaném období 401 % (17,5 % ročně), což odpovídá 94tému percentilu 10letých výkonností od roku 1880.

Za prudkým růstem stojí celá řada rozličných faktorů. Dva z nich však dominují. Prvním je kvantitativní uvolňování centrálních bank v řádu biliónů USD, druhým jsou pak zpětné odkupy akcií amerických korporací v objemu desítek až stovek miliard USD měsíčně. I přesto, že se jedná o nejdelší bull market v historii, však průměrné roční tempo růstu zaostává za předchozími býčími trhy. Téměř všechny býčí trhy od roku 1932 dosáhly vyšší průměrné roční výkonnosti než současný několikaletý růst akcií (výjimkou byl bull market v letech 2002-2007).

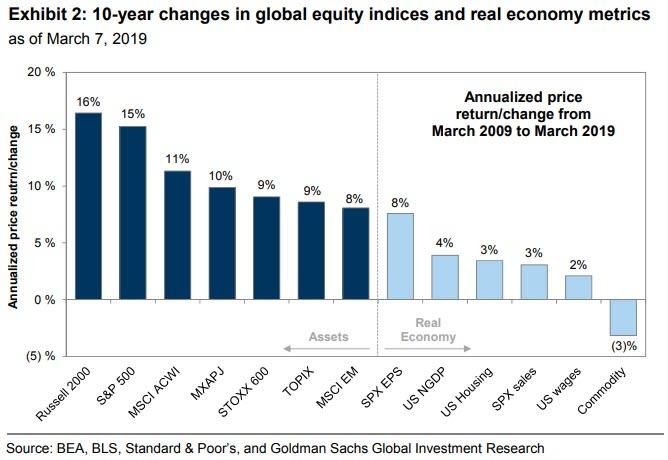

Dalším zajímavým faktem uplynulých deseti let je skutečnost, že růst amerických akcií výrazně překonal akcie ve zbytku světa.

Hlavním motorem růstu amerických akcií se stal růst zisku na akcii, což je patrné i v grafu níže, kde je znázorněn rozpad jednotlivých faktorů, které stály v uplynulých deseti letech za růstem S&P 500.

Americký akciový index táhl vzhůru primárně sektor technologií, který stál v uplynulých deseti letech za 22 % růstu indexu. Zisky v sektoru se téměř ztrojnásobily a stály za 75 % růstu sektoru. Druhým nejvýznamnějším sektorem byly finance, které byly od roku 2009 zodpovědné za 15 % růstu S&P 500. Téměř veškerý růst ve finančním sektoru byl způsoben růstem zisků a nikoliv expanzí valuací.

Pouhých deset akcií bylo zodpovědných za téměř 25 % desetileté výkonnosti indexu S&P 500. Na špici se umístila firma Apple (AAPL), Microsoft (MSFT) a Amazon (AMZN).

Nejztrátovější společnosti z indexu S&P 500 za uplynulých deset let

Value investoři se typicky nezajímají o nejvýnosnější akcie uplynulých deseti let, to přenechávají růstovým a momentum investorům, ale spíše o akcie s nejhorší výkonností. Zkoumají primárně příčiny podprůměrné výkonnosti, ale i sentiment investorů, zda pesimismus a extrapolace nepříznivých výsledků z posledních let nepřerostla v neopodstatněný cenový propad, který by mohl vytvořit investiční příležitost.

Nejztrátovější akcie z indexu S&P 500 za uplynulých deset let naleznete v grafu níže. Nejztrátovější byly ve sledovaném období akcie společnosti CenturyLink (CTL), které přišly téměř o polovinu své ceny. Zajímavostí je, že akcie CenturyLink jsou v současnosti největší akciovou pozicí v portfoliu Longleaf Partners (cca 11 % portfolia) value investora Masona Hawkinse. Druhou nejhorší akcií je Apache Corporation (APA), kterou v současnosti drží v portfoliích Christopher Davis (Clipper Fund, cca 4 % portfolia) nebo Bill Nygren (Oakmark Select, cca 3,3 % portfolia).

Ostatní akcie a jejich držení v portfoliích jednotlivých value investorů si můžete ověřit na stánkách ZDE (v horním pravém rohu zadejte ticker společnosti a zobrazí se výsledek všech investorů ze seznamu DataRoma, kteří drží akcii v portfoliu, a to včetně aktuální váhy v rámci viditelné části jejich portfolií). Dále můžete využít stránky NASDAQ ZDE (Stačí zadat ticker akcie a zobrazí se všichni institucionální investoři, kteří akcii drží. Seznam je automaticky seřazen sestupně od investorů s největším množstvím držených akcií po nejmenší.).

Růst akcií pokračuje navzdory odlivu peněz z akciových fondů

Letošní růst akcií je nejlepším vstupem do nového roku za posledních 32 let. Řada komentátorů však upozorňuje na zajímavou skutečnost. Akcie rostou, avšak investoři stahují peníze z akciových fondů. Bank of America upozorňuje, že odliv peněz z akciových fondů je již v prvních deseti týdnech roku největší od finanční krize v roce 2008. Otázkou tedy je, co způsobuje růst akcií? Na odpověď si budeme patrně muset ještě chvíli počkat. Prozatím jsou horkými kandidáty zpětné odkupy akcií amerických firem či uzavírání masivních spekulativních pozic nakrátko. To jsou však prozatím jen spekulace.

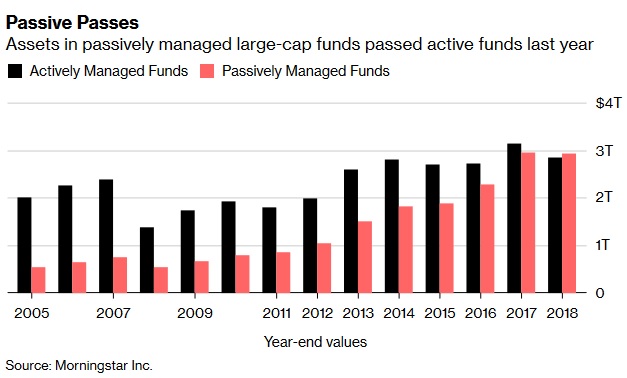

Aktiva v pasivně řízených large-cap fondech překonala aktivně řízené fondy

V posledních několika letech jsme ve světě investic svědky zásadního trendu v podobě odklonu investorů od aktivně řízených fondů směrem k pasivně řízeným indexovým produktům. Hlavní příčinou jsou primárně vysoké poplatky aktivně spravovaných fondů. Za vysoké poplatky očekávají investoři nadprůměrné investiční výsledky. Statistiky však ukazují, že většina fondů není schopná překonat index (detail ZDE či ZDE). Nejnovější průzkum společnosti Morningstar ukázal, že ve 4Q/2018 překonal poprvé v historii objem aktiv v pasivně řízených fondech aktiva ve fondech s aktivní správou. Prozatím však jen v kategorii fondů s vysokou tržní kapitalizací.

K 31.12.2018 činila aktiva v pasivních produktech 2,93 bilionu USD vs. 2,84 bilionu v aktivně řízených fondech. Morningstar upozorňuje, že pouhých 24 % aktivně řízených fondů zaměřených na akcie, dluhopisy či nemovitosti dokázalo v desetiletém období (končícím 31.12.2018) překonat pasivní fondy. Morningstar zkoumala 4 600 US fondů s aktivy pod správou ve výši 12,8 biliónů USD.

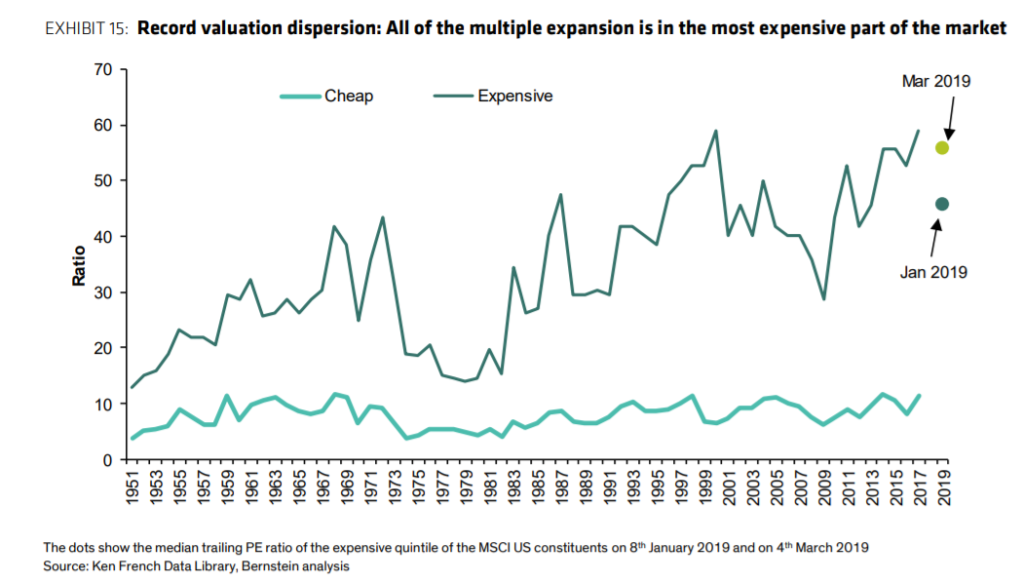

Valuační rozdíl mezi nejlevnějšími a nejdražšími akciemi je největší za 70 let

Investiční společnost AllianceBernstein zveřejnila před několika dny velmi zajímavé závěry svého oddělení zaměřeného na kvantitativní výzkum. Rozdíl ve valuacích mezi nejlevnějšími a nejdražšími akciemi v USA je největší za posledních 70 let. Analytici zároveň upozornili, že velké rozdíly jsou patrné i mimo Spojené státy. Domnívají se, že díky tomu jsou value akcie zajímavou investiční příležitostí. Obzvláště pak ve srovnání s ostatními třídami aktiv, které již podhodnocené nejsou.

Níže uvedených graf ukazuje mediánové P/E nejlevnějších a nejdražších 20 % akcií z indexu MSCI US.

Na první pohled se výše uvedená data zdají velmi přesvědčivá. Největší rozdíl za sedmdesát let je natolik zásadní, že stojí za prověření, zda investoři v případě nejlevnějších akcií nepropadli iracionálnímu pesimismu, který následně vedl k většímu než opodstatněnému poklesu cen ve srovnání s nejdražším 20 % akcií. Avšak investor by se měl mít na pozoru před zkratkovitostí. Nikdy nelze rozhodovat o investici pouze na základě jednoho ukazatele. Vždy je třeba zvážit i jiné faktory.

Kupříkladu pozorní čtenáři tohoto webu bezpochyby vědí, že dluhy amerických korporací se pohybují na nejvyšších úrovních za několik desetiletí. Společnosti s vysokým dluhem jsou obecně rizikovější investicí. Čím vyšší zadlužení, tím větší je šance, že se firma dostane v případě nepříznivého ekonomického vývoje do potíží, což může v krajní situaci vést až k jejímu bankrotu. Máme-li tedy dvě totožné společnosti, z nichž jedna má podstatně vyšší zadlužení, potom by se tato firma měla prodávat za nižší hodnotu ukazatele P/E, protože je rizikovější.

Obdobná situace může být na úrovni 20 % nejlevnějších akcií v indexu. Pokud je jejich mediánové zadlužení vůči 20 % nejdražších akcií na historických rekordech, potom mohou být nižší valuace zcela opodstatněné. Dalším důležitým faktorem je například očekávané tempo růstu zisků a tržeb, rentabilita firem a další. Z grafu výše je navíc zřejmé, že 20 % nejlevnějších akcií z indexu se vůči své vlastní historii rozhodně neobchoduje blízko historických minim (ala sedmdesátá léta), ale spíše naopak. Value akcie tudíž teoreticky mohou být atraktivní pouze na relativní bázi vzhledem k nejdražším akciím v indexu (resp. value akcie ani nemusí být levné, jen nejdražší akcie z indexu jsou velmi drahé).

Valuační spread mezi nejdražšími a nejlevnějšími akciemi je nicméně natolik velký, že rozhodně stojí za zamyšlení. Je-li skutečně neopodstatněný, jak naznačuje AllianceBernstein, potom se může teoreticky jednat o investiční příležitost. O tom však nikdy nelze rozhodnout jen na základě jediného ukazatele (v tomto případě P/E).

V obecné rovině jsou to právě největší extrémy za několik desetiletí, které by měly upoutat pozornost value investorů. Value investoři jsou ze své podstaty kontrariány s dlouhodobým investičním horizontem. Pokud extrémy objeví, a po důkladné analýze usoudí, že je akcie či skupina akcií neopodstatněně levná, přičemž zároveň nabízí dostatečně atraktivní asymetrický poměr výnos/riziko, potom se nesnaží o časování trhu, a akcii/akcie většinou nakoupí. Sice netuší, kdy se situace vrátí zpět k průměru, ale narozdíl od jiných velkých hráčů na trzích, kteří jsou v zajetí honu za krátkodobými výsledky, se jejich investiční horizont měří v řádu 5-10 let. Na návrat k průměru si proto mohou trpělivě počkat.