Value investiční společnost Horizon Kinetics zveřejnila před několika dny další ze svých vynikajících čtvrtletních komentářů plný zajímavých úvah, grafů a statistik o akciových trzích. Tentokráte se v reportu věnují riziku nevědomé koncentrace v portfoliu investora, který nakupuje široce diverzifikované akciové indexové a smart beta/faktorové ETF. Dále pak citlivosti akcií v portfoliu na různé ekonomické scénáře či investování do akcií komoditních společností, konkrétně do energií a těžařů zlata.

Kompletní komentář naleznete ZDE.

Hlavní myšlenky:

- V současnosti mají investoři alokováno nejvíce aktiv do oblastí, kterým se daří v případě mírného růstu HDP a mírné inflace.

- V akciích mají investoři největší podíl v large-cap společnostech.

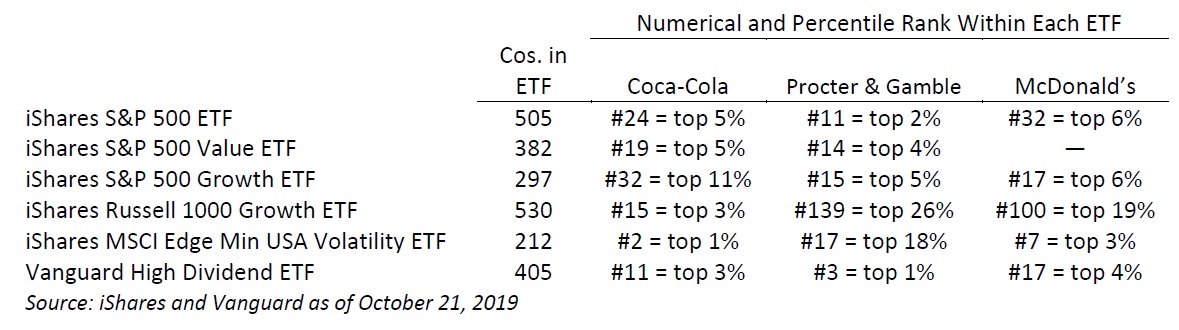

- Nevědomky se však vystavují vysoké koncentraci, obzvláště v případě kombinace indexových ETF a smart beta/faktorových ETF. Největších 100 firem v indexu S&P 500 je zodpovědných za 67 % tržní kapitalizace indexu.

- Největší společnosti se prolínají napříč indexy, bez ohledu na to, do jakého stylu index patří – iShares S&P 500 Value ETF (IVE), iShares MSCI Edge Minimum Volatility USA ETF (USMA), iShares S&P 500 Growth ETF (IVW) or the iShares Russell 1000 Value ETF (IWD).

- Například společnosti Procter & Gamble, Coca-Cola and McDonald’s mají vysoké zastoupení v klasickém indexu, ale i ve faktorových indexech growth, value, minimum volatility či high dividend.

- Velkým rizikem současných indexových fondů je, že je jejich budoucí výkonnost závislá na vysokých valuacích (P/E) dominantních firem v indexu. Ty lze rozdělit do dvou kategorií:

- rychle rostoucí firmy typu Facebook či Amazon a

- dříve rychle rostoucí společnosti, které se nyní nachází ve fázi maturity (např. Procter & Gamble, Coca-Cola and McDonald’s), avšak které se stále obchodují za vysoké násobky P/E, i když jejich tržby stagnují či klesají.

- Vždy alespoň některé akcie v portfoliu Horizon Kinetics by měly těžit ze současného ekonomického prostředí.

- Růst HDP a růst inflace – Howard Hughes, Clarkson PLC, Texas Pacific Land Trust

- Pokles HDP a růst inflace – Franco Nevada, Wheaton Precious Metals, BGC Partners

- Pokles HDP a deflace – CBOE Global Markets, BGC Partners, Icahn Enterprices

- Růst HDP a deflace – Brookfield Asset Management

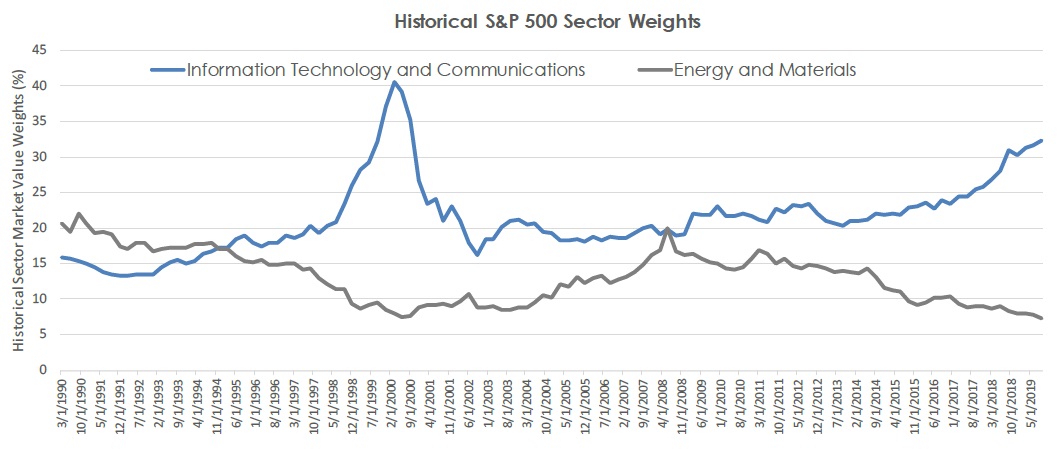

- Váha sektoru energií a materiálů je v indexu S&P 500 nejnižší od přelomu tisíciletí.

- Pokles cen zlata vedl ke snížení kapitálových výdajů v odvětví, což se dříve či později odrazí negativně na produkci.

- Poptávka po ropě by měla být nadále silná, nabídka bude pokulhávat.