K jedněm z charakteristických rysů value investičního přístupu patří koncentrované portfolio. Value investoři drží tradičně do 30-40 akcií, přičemž největších 10 pozic tvoří často více než 50 % jejich portfolia. Důvodů pro koncentraci je celá řada.

Jedním z nich je například snaha dosáhnout v dlouhodobém horizontu dostatečný nadvýnos oproti trhu (tzv. alfu). Pokud bychom totiž drželi stovky akcií, potom by se naše výkonnost blížila tržní výkonnosti (resp. akciovému indexu). Dalším důvodem je vzácnost dostatečně atraktivních investičních příležitostí. Efektivita finančních trhů s postupem času (a s rozvojem informačních technologií) pozvolna roste a z nalezení podhodnocených akcií s dostatečně atraktivním diskontem vůči jejich vnitřní hodnotě se stává čím dál obtížnější úkol. Investor v průběhu roku často objeví jen několik málo příležitostí. Nedávalo by tedy smysl investovat do nich jen malou část portfolia (řekněme 1-2 %). Pokud jsme navíc schopni rozlišit dobrou investici od špatné, potom by nám nemělo činit příliš velké obtíže seřadit investice v portfoliu dle jejich atraktivity (očekávaného poměru výnos/riziko). V takovém případě je logické, že do nejatraktivnějších příležitostí umístíme největší část portfolia.

Pokud vše funguje dle očekávání, potom v dlouhodobém horizontu můžeme skutečně dosáhnout zajímavých výnosů. Problém nastává, jakmile uděláme závažnou chybu. Warren Buffett často opakuje dvě základní pravidla investování. Pravidlo číslo jedna je: „Neztrácejte peníze!“. Pravidlo číslo dvě: „Nezapomeňte pravidlo číslo jedna“. Jak ale výše uvedená pravidla splnit? Odpovědí je minimalizace investičních chyb. Nikdo z nás samozřejmě není dokonalý. Chybuje i Warren Buffett (vzpomeňme například na nedávnou investici do akcií IBM). Avšak pokud držíme koncentrované portfolio, mají naše chyby o to závažnější důsledky. Důležité je proto omezit nejen jejich počet, ale i potenciální dopad na portfolio.

Začínající investor by se měl kupříkladu nadměrné koncentraci raději obloukem vyhnout. Skládat portfolio z několika málo akcií při nedostatečných znalostech a zkušenostech může být velmi nebezpečné. Ztráty mohou být obrovské. Koncentrace by měla přicházet až se zkušenostmi. Diverzifikace rozhodně není sprostým slovem, a to ani ve slovníku value investorů. V dostatečně diverzifikovaném portfoliu sice mají naše vítězné akcie mnohem menší dopad na celkovou výkonnost portfolia, na druhou stranu ale i naše ztrátové pozice nejsou tak bolestivé. A jak řekl Joel Greenblatt: „Když neztratím peníze, tak všechny zbývající alternativy jsou již příznivé“.

Paramés a jeho přešlap v případě akcií Aryzta

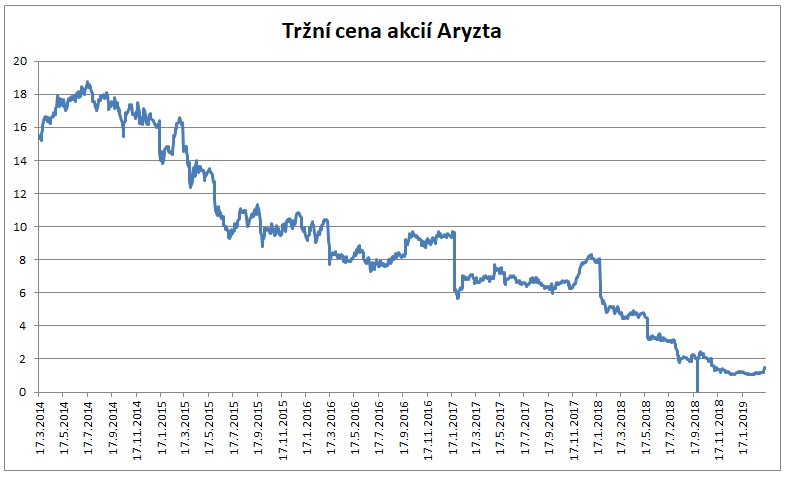

Francisco Garcia Paramés patří mezi nejuznávanější value investory v Evropě. Avšak v roce 2018 jeho fond Cobas Internacional (více o fondu ZDE) propadl o hrozivých 31,42 %. Příčin bylo bezesporu více, avšak tou nejdůležitější byla investice do akcií švýcarské potravinářské společnosti Aryzta (YZA), orientované na mražené pečivo. Tato akcie tvořila ještě v polovině minulého roku 9,46 % portfolia fondu.

Problémy firmy Aryzta

Společnost Aryzta se v průběhu roku 2018 dostala do potíží. Příčinou byl mimo jiné růst vstupních nákladů a vysoké zadlužení firmy. Aryzta se rozhodla prodat aktiva ve výši 1 mld. EUR, oznámila úsporná opatření a emitovala nové akcie v řádu stovek miliónů EUR. Získaný kapitál se rozhodla použít ke splacení části stávajících dluhů. Masivní ředění akcií z nové emise způsobilo v kombinaci s výše uvedenými potížemi prudký pokles ceny.

Zdravá sebereflexe Paramése

Francisco Garcia Paramés se v průběhu roku dostal do velmi obtížné situace, s níž se čas od času setkává každý value investor. Čelil rozhodnutí, zda je jeho investiční teze nadále platná či zda je čas akcii prodat. Tato situace patří k nejobtížnějším úkolům value investorů. Jakmile cena akcií pokračuje po nákupu v poklesu, musí investor rozhodnout, zda neudělal ve své analýze chybu. Pokud byla správná, potom většinou přikupuje, protože při nižší tržní ceně je investiční příležitost ještě atraktivnější a nabízí příznivější poměr výnos/riziko. Pokud však usoudí, že se dopustil chyby, nebo že se fundamentální situace firmy natolik zhoršila, že rychle klesá vnitřní hodnota společnosti, měl by ihned prodat.

Paramés se rozhodl důvěřovat managementu společnosti a při poklesu dále přikupoval. Cena však pokračovala v pádu. Akcie Aryzta tak byly nakonec zodpovědné za 40 % z celkového poklesu NAV fondu. Paramés na pravidelném ročním setkání s podílníky fondu otevřeně přiznal, že chyboval. Za chybu označil především přehnanou důvěru ve schopnosti vrcholového vedení firmy a příliš velkou váhu akcie v portfoliu.

Příklad Paramésova fondu ukazuje, že i ti nejlepší a nejzkušenější value investoři (30 let praxe v oblasti investování na akciových trzích) dělají chyby. Bohužel v případě Cobas Internacional byla navíc Aryzta největší pozicí v portfoliu (téměř 10 % podíl), což vše ještě umocnilo. Na setkání s podílníky (viz video níže) nicméně Paramés svou chybu otevřeně přiznal, vysvětlil její hlavní příčiny (svou pozici stále drží) a nesnažil se situaci zlehčovat. Bezpochyby způsob komunikace, který je vůči podílníkům velmi férový. Jedním z důvodů jeho otevřenosti je možná i skutečnost, že sám má ve fondech Cobas nemalou část svých vlastních úspor. Sdílí tudíž osud svých podílníků, se kterými táhne za jeden provaz.

Cobas Internacional nám připomenul, že chyby jsou nedílnou součástí investování do akcií. Nevyhnou se jim profesionálové a již vůbec nelze očekávat, že by se jim vyhnuli drobní investoři. Nikdo nemá křišťálovou kouli, která by zajistila, že všechny jeho investice budou úspěšné. Naposledy se nás o tom snažil přesvědčit Bernard Madoff. Na konci června 2009 byl odsouzen k 150 rokům za mřížemi. Na investiční chyby je proto potřeba se psychicky připravit a nastavit investiční proces tak, abychom jejich množství minimalizovali a pokud možno co nejvíce omezili jejich negativní dopady na náš kapitál. A pokud je již uděláme, potom bychom je neměli opakovat. To přirozeně vyžaduje, abychom je zpětně analyzovali.

Cílem investora však zároveň ani není vyhnout se chybám za každou cenu. V takovém případě bychom totiž nakupovali pouze bezrizikové investice v podobě nejkvalitnějších státních dluhopisů, čímž bychom se připravili o zajímavý výnosový potenciál akcií, které jsou v dlouhodobém horizontu nejvýnosnější třídou aktiv.

Roční setkání s podílníky fondu Cobas Internacional

Kompletní záznam ze setkání s podílníky naleznete níže. Paramés na setkání dále rozebíral ztrátové roky fondu, 45 největších chyb, které v minulosti udělal, investice v portfoliu (Teekay LNG Partners (TGP), Babcock International Group (UK:BAB), Dixons Carphone (UK:DC)), automobilový sektor a investice fondu ve firmách BMW (XE:MBW), Renault (FR:RNO), Hyundai (KR:005380) a Porsche (XE:PAH3), sektor lodní přepravy (International Seaways (INSW)) či srovnával akcie Samsung (KR:005930) a Apple (AAPL).

Tip:

- Stručné BIO Francisca Garcia Paramése naleznete v rubrice „Value investoři – Kdo je kdo?“