Jak bychom si vedli, pokud bychom v roce 2000 a 2010 investovali do akcií deseti společností s největší tržní kapitalizací na světě? Překonali bychom pasivní akciové indexy nebo bychom se naopak dočkali zklamání? Jsou akcie největších společností světa díky své velikosti automaticky špatnou investicí? A jakou roli hrají ve výsledcích jejich počátečních valuace?

Žebříček deseti největších firem světa je značně nestabilní

Před několika dny publikovala společnost Research Affiliates zajímavý dokument s názvem „The Fall of the Titans (ZDE)“, ve kterém se mimo jiné zaměřila na stabilitu žebříčku deseti společností s největší tržní kapitalizací na světě od roku 1980.

Z výsledků vyplývá, že se žádná z deseti největších společností, které dominovaly akciovým indexům v osmdesátých a devadesátých letech, neprobojovala do žebříčku deseti největších firem roku 2021. V roce 1980 ovládaly čelní příčky ropné firmy. V roce 1990 zase japonské konglomeráty (japonská akciová spekulativní bublina). Na přelomu tisíciletí (technologická spekulativní bublina) byla většina firem z oblasti technologií a telekomunikací. V roce 2010 (v období značné popularity rozvíjejících se trhů) se v žebříčku objevily tři čínské společnosti. Dnes opět dominují technologické společnosti.

Zůstane některá z nich na špici i v roce 2030? Uvidíme. Historie nám však napovídá, že šance jsou malé.

Proč je tak obtížné udržet se v čele?

Velké společnosti mají celou řadu výhod. V průběhu let si většinou dokázaly vybudovat silnou značku, mají důvěru zákazníků, často úspory z rozsahu, mnohdy dominantní postavení na svých trzích, silnou vyjednávací pozici v rámci dodavatelů i odběratelů, snadný přístup k relativně levnému kapitálu na další rozvoj a jiné výhody.

Fundamentální příčiny – velikost je protivítr nadprůměrných výsledků

S velikostí je nicméně zároveň spojena i celá řada nevýhod, díky nimž je pro velké firmy obtížné udržet se na špici. Úspěch společností se paradoxně stává zároveň i jejich potenciálním prokletím.

Například čím větší firma je, tím obtížnější je pro ni udržet si rychlé tempo organického růstu. Společnosti Nestlé či Unilever patří již řadu let k největším výrobcům potravin na světě. V současnosti jsou dominantními hráči ve svých odvětvích. Nelze proto očekávat, že by organické tempo růstu jejich tržeb v nejbližší době nějak dramaticky zrychlilo. Naproti tomu malou firmu zaměřující se na výrobu specifického druhu biopotravin mohou čekat roky až desetiletí dvouciferného růstu.

Velké společnosti se tento handicap snaží často kompenzovat akviziční činností. Díky své velikosti a snadnému přístupu ke kapitálu se jim otevírá prostor pro skupování konkurentů. Nákupy jsou však mnohdy bohužel realizovány za příliš vysoké ceny a jsou tudíž pro akcionáře nevýhodné. Efektivní alokace kapitálu bývá obecně velkou slabinou velkých firem. Frustrace z pomalého růstu vede často vrcholové manažery k expanzi na nové trhy. Sliby o synergiích a nových příležitostech se však často ukáží být jako značně přehnané.

Dalším problémem spojeným s velikostí je růst korporátní byrokracie a zvyšující se náklady na provoz a řízení nadnárodní korporace. Výsledkem bývá často pokles rentability.

K dalším nešvarům patří roztříštěnost akcionářů. Velcí institucionální investoři (penzijní fondy, pojišťovny, sovereign wealth fondy, indexové fondy, indexové ETF, …) nemají dostatek kapacit, aby plnili roli zodpovědných akcionářů, kteří důsledně kontrolují management. Ten by měl vždy jednat primárně v nejlepším zájmů akcionářů. Realita však bývá odlišná. Management si v důsledku nedostatečné kontroly často udělá ze společností spíše prostředek k vlastnímu obohacení na úkor stávajících akcionářů. Toto chování následně mnohdy dále metastázuje.

Tisíce zaměstnanců v desítkách zemí světa s sebou přináší pro velké společnosti další komplikace v podobě neschopnosti zachování požadované firemní kultury či dostatečné flexibility. Dostatečně rychlá implementace inovací je přitom v řadě oborů klíčová pro efektivní boj s všudypřítomnou konkurencí.

V neposlední řadě patrně nejdůležitější vliv, který brání firmám udržet se dlouhodobě na vrcholu – konkurence. Jakmile se v jakémkoliv odvětví objeví vysoké marže a rentabilita, a zároveň neexistují bariéry vstupu do odvětví, je více než jisté, že se brzy objeví konkurence. Konkurenční boj následně tlačí na marže, a to až do doby, dokud se nedostanou na úroveň nákladů kapitálu. Spolu s maržemi klesá i rentabilita investovaného kapitálu. Pokud tedy nemá společnost konkurenční výhodu, není schopna si dlouhodobě udržet nadprůměrnou rentabilitu (více v článku „Vysoká rentabilita kapitálu nestačí! ZDE“).

Investiční/spekulativní příčiny

Z hlediska investiční optiky je zde ještě jeden důležitý důvod, který firmám zajistí dočasně místo v desítce největších firem světa. Je jím přehnaný optimismus investorů.

Do první desítky se většinou dostanou akcie firem s tzv. silným momentem, jejichž ceny pohání vzhůru populární příběh či aktuální „módní“ trend. Investoři zcela podlehnou síle příběhu a začnou jím ospravedlňovat často zcela absurdní růst tržní ceny akcií, který se odpoutal od podkladových fundamentů. Valuace přestanou hrát roli a akcie se často vyšplhají na naprosto absurdní úrovně.

Výše uvedené firmy pak mnohdy dominují žebříčku největších společností světa z hlediska tržní kapitalizace. Většinou se zde ale příliš dlouho neudrží. Jakmile se realita všedního světa ukáže být méně růžová, než s jakou počítali investoři/spekulanti, a jakmile se do hry opět vrátí skutečné firemní fundamenty a valuace, tak nastává prudký pokles ceny akcií a firma z žebříčku vypadne. Brzy ji však nahradí jiný populární „dostihový kůň“ se silnějším příběhem. Podívejme se společně na několik příkladů z minulosti.

Na konci osmdesátých let byl svět přesvědčený o tom, že se Japonsko stane největší globální ekonomikou. Japonský „zázrak“ vyhnal ceny tamních akcií do absurdních výšin. Na vrcholu spekulativní bubliny (více se dozvíte ZDE) se japonský akciový index Nikkei 225 obchodoval za P/E 70,6 (Shillerovo P/E pak 91,65). Díky zcela nesmyslným valuacím ovládly japonské akcie přirozeně i žebříček největších firem světa. O to horší bylo potom však splasknutí spekulativní bubliny (Nikkei 225 je i po 32 letech od svého vrcholu stále o 27 % níže!).

Totožná situace nastala na přelomu tisíciletí v době technologické spekulativní bubliny (více o Dot-com bublině ZDE), kdy se svět zamiloval do internetu, technologických společností a firem z oblasti telekomunikací. Příběh byl prostý. Internet změní svět, a proto již nemá smysl investovat do akcií „staré ekonomiky“. Technologické společnosti mají před sebou skvělou budoucnost a prakticky neomezený růstový potenciál. „Staré“ metody ocenění nelze na tyto firmy použít, a proto je jedno, za jaké valuace nakupujeme. O několik let později následovalo samozřejmě vystřízlivění. Na přelomu tisíciletí se nicméně mezi největší akcie světa dostaly technologické a telekomunikační společnosti.

Například akcie amerického telekomunikačního obra Lucent Technologies (jedna z top 10 společností roku 2000), jehož tržní kapitalizace dosáhla na vrcholu spekulativní bubliny cca 258 mld. USD, ztratily v následujících letech více než 90 % své hodnoty. V roce 2006 byla společnost převzata konkurentem Alcatel za 13,4 mld. USD. Lucent (a ani Alcatel) se již nikdy mezi největší firmy světa neprobojoval.

V roce 2010 ovládly žebříček největších společností akcie těžařů ropy a čínské firmy. V souvislosti s ropnými firmami dozníval příběh o tzv. ropném peaku, kdy měl svět čelit kritickému nedostatku ropy z konvenčních nalezišť, za níž údajně neexistovala adekvátní náhrada. V případě čínských společností se zase investoři ztotožnili s příběhem o rychle rostoucí populaci na rozvíjejících se trzích a expanzi střední třídy, která s sebou přinese změnu ve spotřebitelských zvycích a několikaletý prudký růst ekonomického růstu. Tento růst měl údajně vykompenzovat vyšší valuace placené za akcie na emerging markets. Oba příběhy ztratily časem na síle (myšlenku peak oilu pohřbil rozmach alternativní těžby ropy z břidlic).

Jaké příběhy živí akciové trhy v posledních letech? Vzpomeňme na několik nedávných, ale i na současné. Uran, vzácné kovy, lithium, solární panely, obnovitelná energie, nedostatek vody, ESG, elektromobily, Tesla, kryptoměny, SPAC, softwarové firmy postavené na SaaS, platformy, lety do vesmíru, „bezmasé“ maso, disruptivní firmy, zpracování odpadu a další.

Vyplatilo by se v roce 2000 a 2010 investovat do deseti největších firem světa?

Výše uvedená studie Research Affiliates je bezesporu zajímavá, ale samotný fakt, že společnost vypadla z top 10 největších firem světa, ještě přeci nutně neznamená, že se jednalo o špatnou investici, nebo ano? Pojďme se nyní společně podívat na výnosy deseti firem s největší tržní kapitalizací v letech 2000 a 2010. Překonali bychom pasivní akciové indexy nebo bychom se naopak dočkali zklamání?

Investice do akcií deseti největších firem roku 2000

Rok 2000 byl spojený s vrcholem technologické spekulativní bubliny. Tomu odpovídalo i složení žebříčku největších akcií, kterému dominovalo odvětví technologií a telekomunikací.

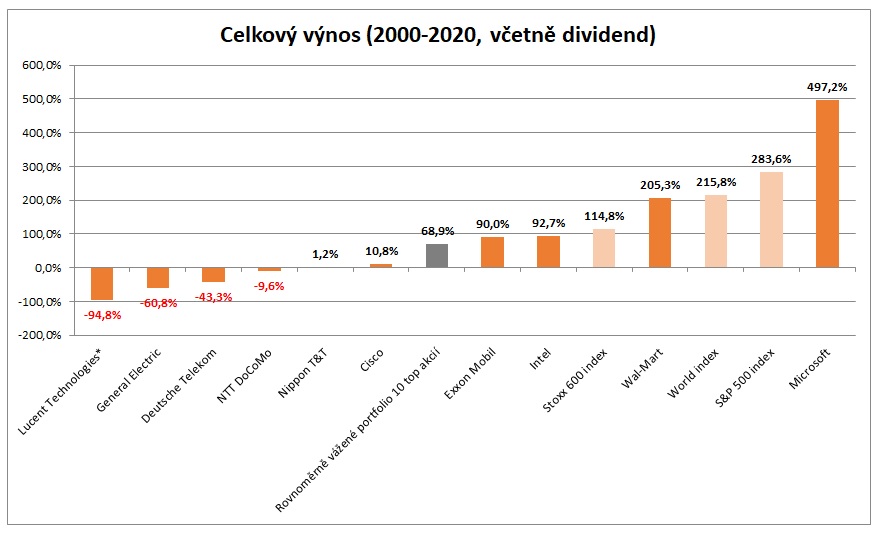

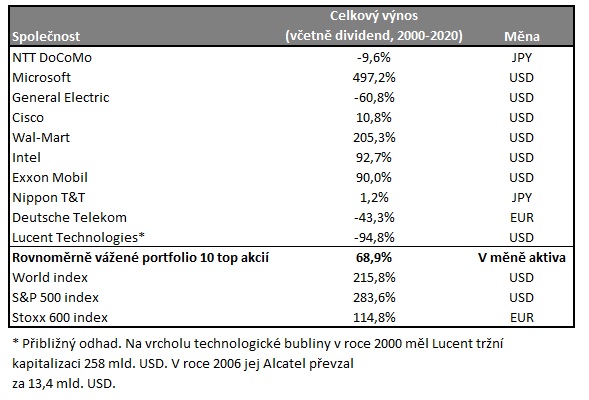

V tabulce/na grafu níže je celkový výnos deseti největších společností roku 2000 (včetně reinvestovaných dividend), a to od roku 2000 do roku 2020. Výnosy jsou v měně dané akcie. Následně je z těchto akcií sestaveno portfolio, kde má každá ze společností váhu 10 %. Výkonnost portfolia a jednotlivých akcií je porovnána s výkonností World indexu a akciových indexů z jednotlivých regionů, z nichž jsou dané akcie.

Z výsledků je zřejmé, že jedinou akcií, která by ve zkoumaném období překonala World index (+215,8 %) a americký S&P 500 index (+283,6 %), byla akcie firmy Microsoft (+497,2 %, MSFT). V těsném závěsu byly akcie společnosti Wal-Mart (205,3 %, WMT). Portfolio deseti největších akcií roku 2000 (+68,9 %) by nepřekonalo žádný z uvedených indexů. Naprostou katastrofou by byla investice do akcií Lucent Technologies, která by skončila ztrátou více než 90 % kapitálu. O moc lépe by si nevedl investor ani v případě firmy General Electric (-60,8 %). Ztrátový by byl i nákup Deutsche Telekom (-43,3 %) a NTT DoCoMo (-9,6 %).

Value investora přirozeně napadne otázka: „A jaké byly počáteční valuace?“ Cena je přeci to, co platíme, hodnota je to, co dostáváme. Cena i hodnota se od sebe mohou v čase značně lišit. Pokud bychom nakupovali při rozumných valuacích, tak bychom se mohli ztrátovým akciím vyhnout, nebo ne?

Úvaha zcela logická. Na příkladech níže si však ukážeme, proč pro rozhodování o investicích nestačí pouhý pohled na několik jednoduchých valuačních ukazatelů. Nízké valuační ukazatele totiž ještě nutně neznamenají, že je akcie podhodnocená a je tím pádem dobrou investicí. Stejně tak vysoké ukazatele nejsou nutně známkou předražené akcie. Investor by měl vždy dobře pochopit podnikání společnosti, posoudit její konkurenční výhodu, kvalitu managementu a nakonec odhadnout její skutečnou vnitřní hodnotu, kterou následně porovná s tržní cenou. Valuační ukazatele jsou jen pomocnou berličkou. Neříkají nám zhola nic o skutečné hodnotě společnosti.

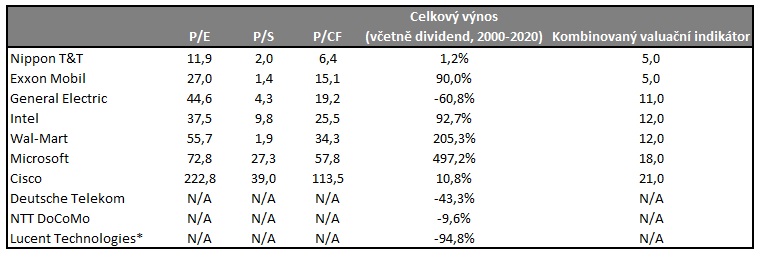

Co nám tedy říkají data? Tabulka níže ukazuje výnos jednotlivých akcií a jejich počáteční valuační ukazatele P/E (cena akcie/zisk na akcii), P/S (cena akcie/tržby na akcii) a P/CF (cena akcie/cash-flow na akcii). Z těchto ukazatelů byl sestaven kombinovaný valuační indikátor a akcie byly následně seřazeny od statisticky nejlevnější až po statisticky nejdražší. Bohužel ne ke všem akciím se podařilo ukazatele dohledat.

Výsledky jsou zajímavé. Ze 7 akcií, u nichž bylo možné sestavit kombinovaný valuační indikátor, dosáhly druhého a třetího nejvyššího výnosu akcie s nejvyššími počátečními valuacemi. Naopak nulových či záporných výnosů dosáhly dvě akcie, které byly statisticky levné.

Jedinou společností, u níž vysoké počáteční valuace správně indikovaly mizerné budoucí výnosy, byla Cisco. Z valuačních ukazatelů je patrné, že se jednalo skutečně o extrém. Investoři byli ochotni platit za akcii 223 násobek jejich ročních zisků, 39 násobek jejich tržeb a 114 násobek jejich peněžních toků. Není proto překvapením, že po splasknutí technologické bubliny propadly akcie o 86 %. A to i přesto, že společnost Cisco zůstala nadále skvělou firmou a její tržby a zisky pokračovaly v následujících letech v růstu. Investoři však do ceny akcií v roce 2000 započítali zcela nerealistická očekávání, které firma samozřejmě nemohla naplnit.

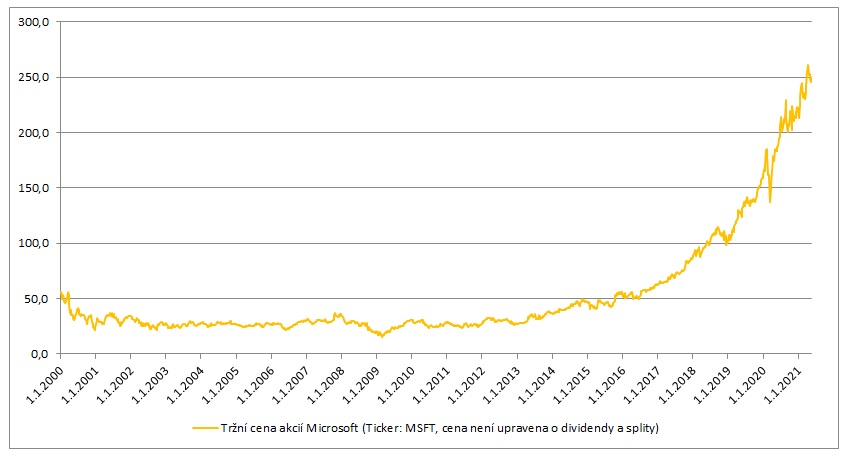

Abychom byli zcela objektivní, tak výrazný propad akcií zažil i Microsoft (druhé největší valuace v žebříčku). Ten však v roce 2013 „chytil druhý dech“. I přesto nicméně překonala cena akcií své maximum z roku 2000 až o 17 let později!

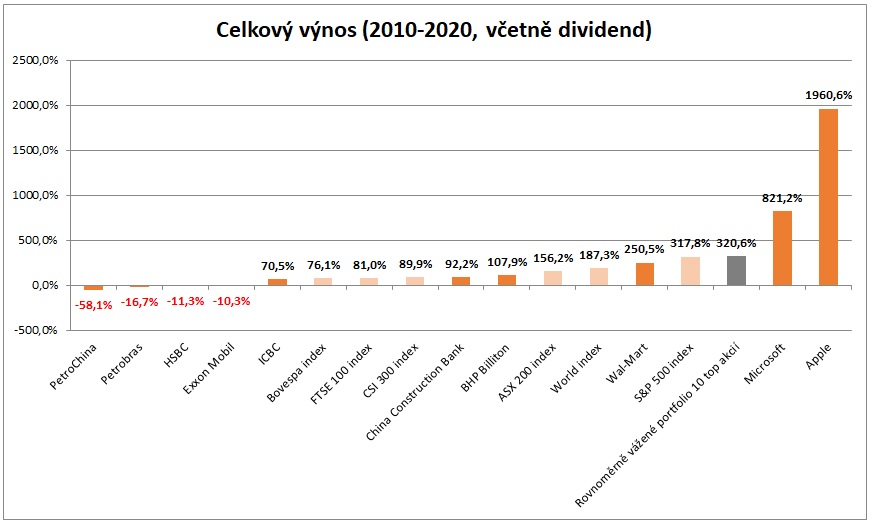

Investice do akcií deseti největších firem roku 2010

V roce 2010 se mezi největšími společnostmi světa nacházelo několik ropných společností (dozvuk spekulací o peak oilu) a firmy z Číny (dozvuk populární vlny investování na rozvíjejících se trzích).

Z výsledků deseti největších firem roku 2010 je zřejmé, že World index (+187,3 %) tentokráte překonalo více firem. Byly to akcie společnosti Apple (+1960,6 %), Microsoft (+821,2 %) a Wal-Mart (+250,5 %). Index by překonalo dokonce i portfolio sestavené z deseti největších firem roku 2010 (výhradně díky extrémnímu růstu Applu a Microsoftu). Zbytek společností ze žebříčku by zůstal za indexem. Nejhůře si vedly firmy PetroChina (-58,1 %), Petrobras (-16,7 %), HSBC (-11,3 %) a Exxon Mobil (-10,3 %).

Tabulka valuací vypráví podobný příběh jako v případě firem z roku 2000. Tři ze čtyř nejvýnosnějších akcií uplynulých deseti let měly zároveň na počátku nejvyšší valuace. Naopak statisticky nejlevnější firmy dosáhly nejhorších výsledků. Čtyři z pěti nejlevnějších společností byly dokonce ve sledovaném období ztrátové. Výjimkou byla společnost Wal-Mart, která byla v roce 2010 statisticky nejlevnější a dosáhla třetího nejvyššího výnosu.

Závěr – svět není černobílý

Jsou akcie největších společností světa díky své velikosti automaticky špatnou investicí? To by bylo až příliš velké zjednodušení. I náš relativně malý vzorek z let 2000 a 2010 ukázal, že i největší společnosti světa jsou schopné v dlouhodobém horizontu porazit akciový index. Je sice pravdou, že jejich velikost je spíše protivětrem nadprůměrné výkonnosti, nicméně sama o sobě z nich ještě automaticky nedělá špatnou investici.

Historie nám nicméně zároveň ukazuje, jak obtížné je udržet se v žebříčku deseti největších firem světa. Řada dominantních společností z počátku osmdesátých či devadesátých let se do srovnání patrně již nikdy nevrátí. Buď nadobro zbankrotovaly, nebo se sloučily se svými konkurenty, případně značně poklesl význam oborů, v nichž podnikají.

A jakou roli hrají v rovnici výkonnosti valuace? Významnou. Cena je to, co platíme, hodnota je to, co dostáváme. Zaplatíme-li příliš vysokou kupní cenu, budou naše výnosy podprůměrné. Klíčovým slovem je nicméně hodnota. Samotný fakt, že má akcie nízké valuační ukazatele ještě neznamená, že jsme narazili na vynikající podhodnocenou investiční příležitost. Jedná-li se o společnost nízké kvality, mohou být nízké ukazatele zcela ospravedlnitelné. Stejně tak vysoké valuační ukazatele nutně neznamenají, že nemůže být aktuální cena akcií pod skutečnou vnitřní hodnotou společnosti.

Valuační ukazatele by proto neměly být nikdy jediným parametrem pro výběr dobré investice. Pomáhají nám však velmi rychle odhalit extrémy, kterým je třeba se vyhnout, a to z důvodu jejich nepříznivého poměru výnos/podstupované riziko.

Vzpomeňme na akcie Cisco na vrcholu spekulativní technologické bubliny v roce 2000. Akcie se obchodovaly za 223 násobek ročních zisků, 39 násobek tržeb a 114 násobek jejich peněžních toků. V takovém případě jsme nemuseli ani počítat vnitřní hodnotu firmy. Již z valuací bylo na první pohled zřejmé, jaký přehnaný optimismus investorů byl do cen započítán. Pravděpodobnost podprůměrné výkonnosti v budoucnu je v takových případech velmi vysoká, a to bez ohledu na kvalitu firmy. Připomeňme, že tržby i zisky Cisca po roce 2000 dále rostly. I přesto se však tržní cena akcie nikdy nevyšplhala na maxima z přelomu tisíciletí, a to ani po více než 20 letech.

Výběr budoucích vítězů není snadný. Konkurence je z pohledu investora jednou z nejničivějších sil kapitalismu. Není proto příliš velkým překvapením, že čím dál více vynikajících value investorů zdůrazňuje význam silné a dlouhodobě udržitelné konkurenční výhody. Pro mnohé je dokonce jedním z klíčových faktorů pro výběr dlouhodobých investic (např. Warren Buffett). Závěrem proto citát Benjamina Grahama, který bychom měli mít při investování do akcií vždy na paměti:

„Investment is most intelligent when it is most businesslike.“