John C. Bogle je persona, která se nesmazatelným způsobem zapsala do historie globálních finančních trhů. V roce 1975 založil společnost Vanguard Group, z níž se stala v průběhu 43 let její existence jedna z největších firem nabízejících indexové fondy a ETF na světě. Bogle vytvořil první indexový fond pro retailové investory a je jedním z nejhlasitějších obhájců pasivního nízkonákladového investování. V devadesátých letech se Bogle zaměřil na problematiku stanovení rozumných očekávání ohledně budoucích desetiletých výnosů akcií a dluhopisů. Přišel s poměrně jednoduchou a užitečnou metodou, která je velmi dobře využitelná v praxi.

Occamova břitva a dva hlavní zdroje akciových výnosů

Bogle se při sestavování metody nechal inspirovat principem tzv. Occamovy břitvy, která říká, že nejjednodušší řešení problému bývá nejčastěji to nejsprávnější. Problémy by neměly být komplikovány více, než je nezbytně nutné. Bogle rozlišil dva hlavní zdroje akciových výnosů – fundamentální (podnikatelské) a spekulativní. Fundamentální zdroj je skutečným odrazem podnikatelského úspěchu či neúspěchu jednotlivých společností. Spekulativní faktor je naopak závislý na aktuální převládající psychologii investorů a náladě na finančních trzích. Jedná se o tržní pohyby, které nelze vysvětlit na základě změn fundamentů jednotlivých společností.

Sestavujeme rovnici očekávaného výnosu

Po vydefinování dvou hlavních zdrojů akciových výnosů lze přistoupit k jejich kvantifikaci. Fundamentální (podnikatelské) výnos se skládá z dividendového výnosu na začátku zkoumaného období a z průměrného ročního tempa růstu zisků v budoucnu. Spekulativní část představuje průměrná roční změna (nárůst či pokles) ukazatele P/E[1] (cena za akcii k zisku na akcii) v průběhu zkoumaného období. Rovnice očekávaného výnosu akcií je tudíž následující:

Výše uvedená rovnice má poskytnout investorům jednoduchý nástroj, pomocí něhož lze stanovit rozumná očekávání ohledně budoucích akciových výnosů. V dokumentu „Occam’s Razor Redux: Establishing Reasonable Expectations for Financial Market Returns“, kde je Boglova metoda detailně popsána, zkoumali autoři mimo jiné i dlouhodobé výnosy amerických akciových trhů, a to v letech 1871 až 2015.

Zjistili, že fundamentální zdroj výnosů byl zodpovědný za 8,6 % výnos a spekulativní část za 0,4 % výnos. V dlouhodobém horizontu se přirozeně celkový výnos (8,6 % + 0,4 % = 9,0 %) blíží fundamentálnímu zdroji výnosů, protože odráží podnikatelské úspěchy či neúspěchy firem. Pokud se firmám daří, potom v čase rostou jejich tržby, zisky či hodnota aktiv a spolu s nimi i jejich vnitřní hodnota. Spekulativní část tudíž hraje minimální roli a převládají firemní fundamenty. V krátkodobém horizontu (měsíců až několika let) je však spekulativní faktor vysoce rozkolísaný a hraje podstatně významnější roli. Spekulativní zdroj může v rámci výnosů akcií dokonce krátkodobě až střednědobě zcela zastínit fundamentální zdroj, který je hlavním tahounem dlouhodobé výkonnosti. Příkladem byla devadesátá léta a technologická spekulativní bublina.

Testování Boglova modelu

Autoři v článku dále testují výsledky metody na uplynulých 25 letech. Zjistili, že model dokázal poměrně slušně obstát při indikování dlouhodobých výnosů v následujících 10 letech. Souhrnně model očekával, že by se průměrný roční výnos akcií v 25 letech měl pohybovat na úrovni 9,2 %. Reálný výnos indexu S&P 500 dosáhl ve zkoumaném období 9,6 %. Nutno přiznat, že ke konci devadesátých let se díky technologické spekulativní bublině, která vyhnala P/E na historické rekordy, zdálo, že model nefunguje. Jakmile však bublina splaskla, tak se funkčnost modelu potvrdila.

Testování proběhlo i na období uplynulých 100 let. Autoři v modelu počítali s návratem průměrného tempa růstu zisků k 10letému průměrnému tempu růstu zisků a v případě ukazatele P/E s návratem k 30letému průměrnému P/E, a to vždy v období následujících 10 let. Dividendový výnos na začátku období byl přirozeně vždy známý. Výsledky byly opět velmi dobré, i když již ne tak jako v případě 25 letých.

Jaké výnosy S&P 500 lze dle modelu očekávat v následujících 10 letech?

Pro výpočty použijeme data profesora Shillera ze serveru irrationalexuberance.com, z nichž si vypočítáme průměrný růst zisků, průměrné P/E a dividendový výnos. Pokud se budeme držet metody, kterou použili i autoři výše uvedeného článku při testování na historických datech, potom zjistíme následující údaje: aktuální dividendový výnos 1,88 %, 10letý průměrný růst zisků 5,5 %, průměrné 30leté P/E 23,7, aktuální P/E 24,2.

Po dosazení do rovnice R = 1,88 % + 5,5 % + (23,7/24,2^(1/10)-1) nám vyjde očekávaný výnos indexu S&P 500 v následujících letech na úrovni 7,17 %.

Ďábel se skrývá v detailu

To je poměrně vysoké číslo, které zase není až tak vzdálené dlouhodobým průměrným výnosům amerických akcií. Ďábel se však jako vždy skrývá v detailu. Pojďme nyní rozklíčovat jednotlivé proměnné.

Průměrné tempo růstu zisků

Začneme průměrným tempem růstu zisků. Při výpočtu jsme použili hodnoty k 31.12.2007 a 31.12.2017. To však s sebou přináší řadu komplikací. Pokud se totiž naše krajní body rovnají zrovna některému z historických extrémů, potom dostaneme zcela nesmyslné hodnoty. Například v prosinci 2017 již zisky akcií v indexu S&P 500 začaly klesat před finanční krizí a tudíž je jejich hodnota relativně nízká. Pokud počkáme ještě dalších 15 měsíců, potom se ve výpočtu budou používat extrémně nízké hodnoty ze dna finanční krize (březen 2009). Pokud bychom tyto hodnoty z března 2009 použili již dnes, a to v kombinaci se zisky z konce roku 2017, potom by nám průměrný roční růst zisků vyšel na úrovni 37,3 % (počítáno složeným úročením). To je samozřejmě zcela nesmyslné a nepoužitelné číslo.

Proto je lepší použít jako krajní hodnoty vždy alespoň tříletý průměr. V našem případě tedy průměrné zisky z let 2005, 2006 a 2007 a na konci průměrné zisky z let 2015, 2016 a 2017. Alespoň částečně tak vyhladíme velké extrémy.

Ukazatel P/E

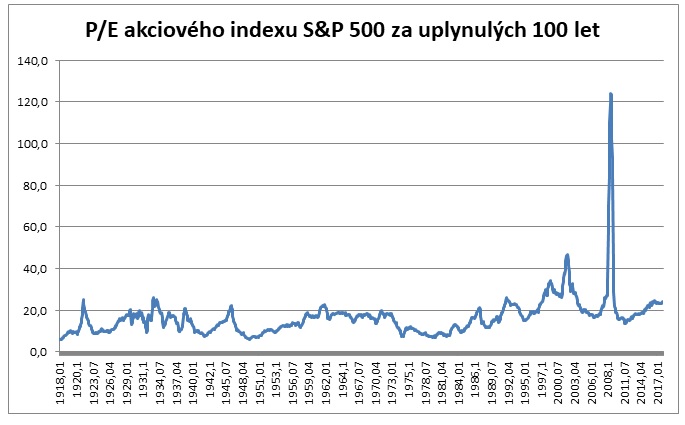

Podobný problém s extrémy máme i u ukazatele P/E. Jakmile jsou zisky v daném roce extrémně nízké, tak nám do výpočtu průměru vstupují velmi vysoké hodnoty P/E, které pak deformují celý výsledek. V případě konce finanční krize se například P/E pohybovalo na úrovni kolem 124. Do 30letého průměru navíc stále vstupuje dlouhé období několika let, kdy byly akciové trhy extrémně předražené z důvodu technologické bubliny v USA (konec devadesátých let a začátek nového tisíciletí). Ukazatel P/E se několik let pohyboval na nejvyšších hodnotách v historii. To následně uměle navyšuje průměry (viz. obrázek níže).

Výše uvedené komplikace lze obejít hned několika způsoby. Za nejjednodušší považuji použít mediánové hodnoty daného období namísto průměru. Další variantou je použití delšího časového období. V neposlední řadě lze použít pro stanovení spekulativní části vzorce zcela jiný ukazatel než P/E. V úvahu přichází například Shillerovo P/E[2], které vyhlazuje zisky v rámci desetiletého období a zároveň je očišťuje o inflaci, nebo ukazatel tržní kapitalizace akcií k HDP (lze dopočítat z dat na St. Louis Fred) či řada dalších.

Použití více ukazatelů je vhodné i z hlediska potvrzení našich očekávaných výsledků. Většinou by nám totiž měl vyjít podobný výsledek. Pokud nevychází, potom bychom měli zjistit hlavní příčiny. Touto křížovou kontrolou získáme o něco vyšší stupeň “jistoty“.

Pojďme se proto nyní podívat na několik dalších variant výpočtu. Níže uvádím v tabulce část proměnných, které je možno použít. Nechávám na čtenáři, jakou kombinaci zvolí.

![]()

Pokud dosadíme do vzorce průměrné tempo růstu zisků, kde hraniční hodnoty vycházejí z tříletých průměrů a jako P/E použijeme 30letý medián, potom nám vyjde výnos na úrovni 2,88 % (R = 1,88 % + 2,7 % – 1,7 %).

Pokud bychom předpokládali, že se globální ekonomika vrátí v průběhu následujících 10 let k normálu (tzn. průměrné úrokové sazby, průměrné tempo růstu zisků a průměrné Shillerovo P/E za 50 let), potom by se výnosy pohybovaly na úrovni 3,78 % (R = 1,88 % + 6,3 % – 4,4 %).

Můj osobní pohled na věc je, že kombinace velmi vysokých nadprůměrných ziskových marží firem v USA, relativně vysokého zadlužení v rámci korporátního sektoru i globální ekonomiky a prostředí rostoucích úrokových sazeb nejsou tím nejvhodnějším prostředím pro nadprůměrný dlouhodobý růst zisků. Spíše bych proto z hlediska konzervativních očekávání počítal s podprůměrným růstem zisků v rozmezí 2,7 % a 5,5 % (průměr obou hodnot svádí k použití 4,1 %). Z hlediska vhodného ukazatele bych upřednostnil Shillerovo P/E (alespoň 50letý průměr) nebo tržní kapitalizaci amerických akcií k HDP. V takovém případě by vycházel konzervativní odhad průměrného ročního výnosu amerických akcií na 1,58 % (R = 1,88 % + 4,1 % – 4,4 %).

Očekávané výnosy dluhopisů

Jack Bogle se ve svých článcích nevěnoval pouze akciím, ale zaměřil svou pozornost i na dluhopisy. Ve srovnání s akciemi dospěl k závěru, že v případě dluhopisů je situace o poznání jednodušší. Jediným zdrojem jejich dlouhodobých výnosů je kupón dluhopisu. Při nákupu 10letého dluhopisu a době držení 10 let tedy bude náš výnos určen výnosem do splatnosti (tzv. yield to maturity (YTM)), který daný dluhopis v době našeho nákupu má.

Bogle zároveň připomenul, že v průběhu držení dluhopisu může cena vykazovat vysokou volatilitu, a to v závislosti na změnách úrokových sazeb. Výnosu do splatnosti dosáhne investor pouze tehdy, bude-li držet dluhopis skutečně až do splatnosti a neprodá jej dříve.

Aktuální výnos do splatnosti se v případě 10letých amerických státních dluhopisů pohybuje na úrovni 2,93 %.

Závěr

Boglova metoda není dokonalá. Má celou řadu odpůrců. Z výsledků je navíc zřejmé, že je poměrně flexibilní a lze s ní dospět k řadě různých očekávaných výnosů v závislosti na úpravě použitých parametrů. Finální výsledky od sebe mohou být poměrně vzdálené. Je však vcelku praktická a jednoduše použitelná. Domnívám se, že pro stanovení konzervativního odhadu rozpětí očekávaných výnosů akcií či dluhopisů je pro většinu investorů naprosto dostačující. Naším cílem není stanovit přesné číslo na dvě desetinná místa, ale určit konzervativní odhad rozpětí, v němž se mohou pohybovat dlouhodobé (10leté) budoucí výnosy akcií a dluhopisů a konfrontovat jej s našimi očekáváními či sliby prodejců finančních produktů. Pro tyto účely stojí Boglova metoda bezpochyby za zvážení.

[1] Více o ukazateli P/E naleznete v článku „Přehled základních ukazatelů finanční analýzy“

[2] Více o Shillerovu P/E naleznete v článku „Přehled základních ukazatelů finanční analýzy“

Tip:

- Vanguard Group publikovala v průběhu let řadu zajímavých studií, které se zabývaly nejen pasivním investováním. Archiv naleznete zde.

- Další články s podobnou tématikou naleznete v rubrice „Názory“ – např. „Akcie vynáší vždy více než bezpečné státní dluhopisy. Nebo ne?“ nebo „Očekávané výnosy vybraných tříd aktiv a akciových trhů v následujících 7 a 10 letech“

Upozornění: Výše uvedené názory jsou čistě osobními názory autora webu a v žádném případě by neměly být vnímány jako doporučení k nákupu či prodeji! Názory autora se mohou v čase měnit. Autor webu nepřebírá žádnou odpovědnost za škodu způsobenou použitím tohoto textu nebo informací v něm obsažených. Každý investor je povinen přijmout vlastní informované rozhodnutí o vhodnosti každé investice. Investiční nástroje uvedené v textu nemusí být vhodné pro všechny investory. Minulá výkonnost investičních nástrojů nezaručuje výkonnost budoucí. Očekávaná budoucí výkonnost je založena na předpokladech, které nemusí nastat.