John Hussman přichází po měsíci se svým pravidelným komentářem, který je opět plný varování a obav (ostatně jako již několik let). Tentokráte se věnuje překvapivým statistikám z amerického trhu práce, státní podpoře v USA, protiprávnímu jednání FEDu, předluženým korporacím či valuacím US akcií.

Kompletní měsíční komentář „Inkubační fáze: Postupně a pak náhle“ naleznete ZDE.

Hlavní body:

- Květnové překvapivé statistiky z trhu práce jsou odrazem vládního programu CARES, který zaměstnavatelům hradí náklady za zaměstnance, zůstanou-li v pracovním poměru, a to bez ohledu na to, zda pracují či ne. Některé firmy proto generují stále tržby, ale zaměstnance platí z vládních programů. V takovém případě je program spíše skrytou formou dotace pro firmy, kterým zvyšuje zisk.

- Rozdíl mezi Wall Street a Main Street vypadá podobně jako „inkubační fáze“ jiných velkých poklesů. Investoři nakupují při prvních propadech, ale problémy se přitom stále ještě vyvíjí. Investoři vkládají přehnanou důvěru do masivních monetárních stimulačních opatření.

- Státní podpora zůstává nezbytná, avšak měla by být určena pouze těm, které zasáhly ekonomické problémy. Aby mohla být podpora co nejúčinnější, musí být přesně směrována. Nesmí se z ní stát dotace na korporátní zisky, firemní odměny, dividendy, zpětné odkupy akcií či pro privátní investory.

- Po několika letech zadlužování, především z důvodu zpětných odkupů akcií vlastních firem (částečně kvůli tomu, aby vykompenzovaly zředění akcií, které způsobily programy akciových odměn managementu/zaměstnanců), byla řada firem již s příchodem krize předlužená. Dluhy amerických nefinančních korporací dosáhly v roce 2019 hranice 97 % jejich tržeb, což je nejvíce v historii. Bankroty se s největší pravděpodobností v budoucnu zvýší, avšak úřady mohou pomoci s restrukturalizací.

- Poskytuje-li FED peníze pro program CARES k nákupům nezajištěných korporátních dluhopisů, porušuje FRA 13(3), CARES 4003(c)(3)(B) a potenciálně i článek 1 sekce 8 ústavy USA.

- Projekty, které pro svou realizaci vyžadují pouze nulové úrokové sazby, jsou s největší pravděpodobností projekty spekulativní a neproduktivní.

- Zlepšení tržních indikátorů podporuje neutrální výhled (nikoliv však býčí), a to navzdory několika faktorům, které naznačují, že je zlepšující se situace velmi křehká.

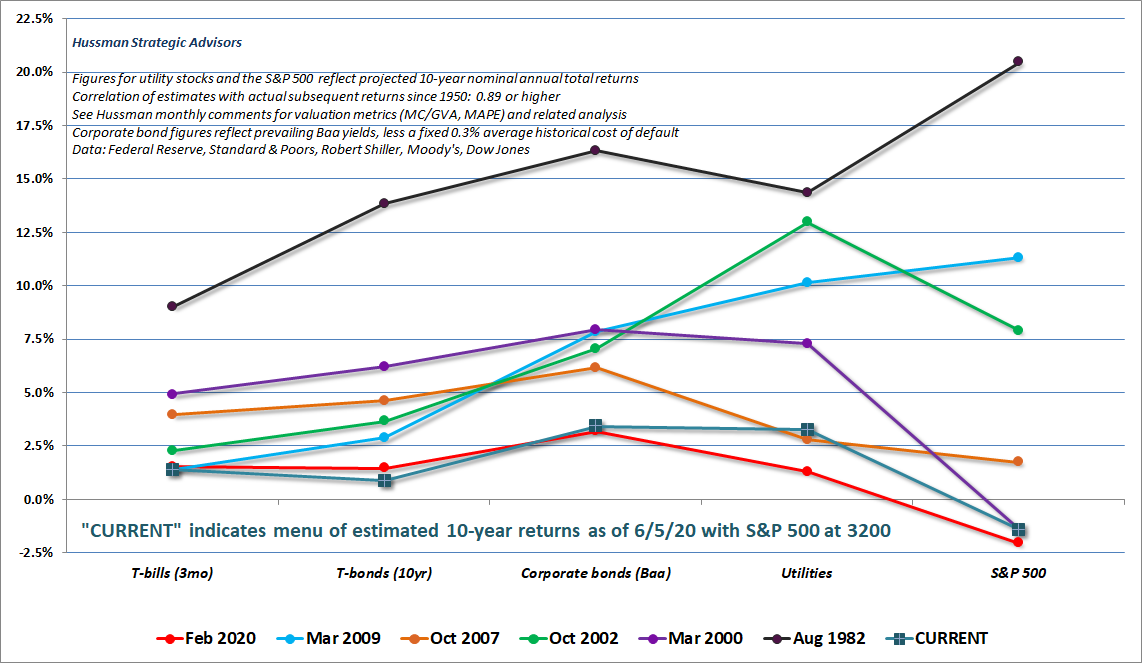

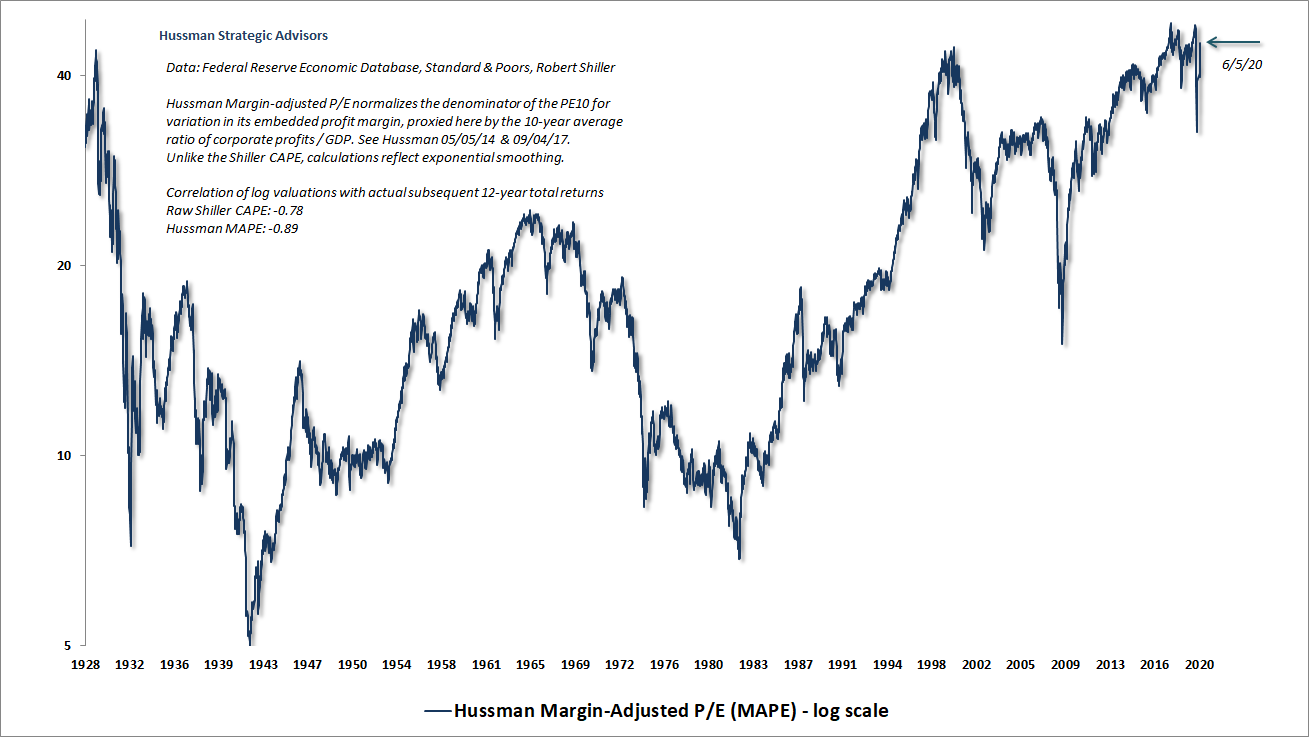

- Valuace jsou opět na historických extrémech.

- Pokračující disperze v rámci amerických akcií naznačuje, že jsou mnohé vysoce oceněné large-cap akcie rizikové.

Několik zajímavých grafů z komentáře.