Každý investor sní o tom, že nakoupí akcie kvalitní firmy se silnou konkurenční výhodou, která bude mít monopolní postavení v dlouhodobě rostoucím odvětví, nebude regulována, bude mít skvělý management orientovaný na zájmy akcionářů, silný a dlouhodobě udržitelný růst tržeb a zisků, schopnost reinvestovat zisky s vysokou rentabilitou a to vše za cenu, která leží o desítky procent pod úrovní skutečné hodnoty firmy (tedy výhodná koupě s diskontem).

Vynikající společnosti nejsou vždy vynikající investicí!

Výše uvedený sen je sice na první pohled velmi lákavý, avšak v reálném světě velmi obtížně splnitelný. Důvod je prostý. Akcie vynikajících firem touží vlastnit v portfoliu každý! A jak je známo, za kvalitu jsou lidé ochotni připlatit. Pokud navíc dosahuje kvalita rozměrů uvedených výše, budou lidé stát s nákupními příkazy v řadě. V krajním případě bude zájem natolik velký, že se lidé ve frontě poperou, jen aby získali svou vysněnou akcii. A to je kámen úrazu při nakupování vynikajících firem.

Jakmile za akcii zaplatíme příliš vysokou cenu, tak je zcela jedno, jak kvalitní firmu nakupujeme. Investice do sebelepší společnosti je špatnou investicí, pokud zaplatíme příliš vysokou cenu! Cena akcie totiž bude odrážet natolik optimistická očekávání, že je nebude možné splnit. To si dříve či později uvědomí i poblouznění investoři a cena se vrátí ke své skutečné vnitřní hodnotě (nafouknutá tržní cena poklesne). Každá investice totiž není nic jiného než suma všech očekávaných budoucích peněžních toků, které diskontujeme do současnosti. Čím vyšší cenu za peněžní toky zaplatíme, tím nižšího výnosu dosáhneme (viz. jednoduchý příklad pod čarou[1]).

Hledání vynikajících společností

Znamená to tedy, že bychom měli zapomenout na akcie vynikajících společností? Rozhodně ne! Právě naopak. Jen bychom se měli připravit na to, že je za vynikající ceny budeme moci nakoupit jen párkrát za život. Nejčastěji v dobách paniky na akciových trzích, kdy všichni kolem nás bezhlavě prodávají. Podobných okamžiků není mnoho. Za uplynulých cca 70 let poklesl americký akciový index S&P 500 o více než 20 % pouze jedenáctkrát (hranice 20 % je oficiální definicí bear marketu). Proto bychom měli být připraveni. Jakmile se příležitost objeví, nesmíme zaváhat nebo bude čekat dalších několik let!

Příprava spočívá mimo jiné ve vytvoření seznamu kvalitních firem, jejichž akcie bychom rádi vlastnili, protože je považujeme za nejlepší na světě, ale dosud se vždy obchodovaly za příliš vysoké ceny. Jak takové akcie poznat? Většinou mají několik společných charakteristik.

Hledáme firmy se silnou konkurenční výhodou, které dominují svému odvětví. Nejjednodušším poznávacím znakem je vysoký a dlouhodobě stabilní tržní podíl a zároveň vysoká a stabilní rentabilita kapitálu (tzv. ROC). Tyto znaky jsou nejdůležitější. Dále je většinou doprovází stabilní růst zisků a tržeb, stabilní a vysoké ziskové marže, nízké zadlužení a dobrý management orientovaný na akcionáře.

Kde hledat?

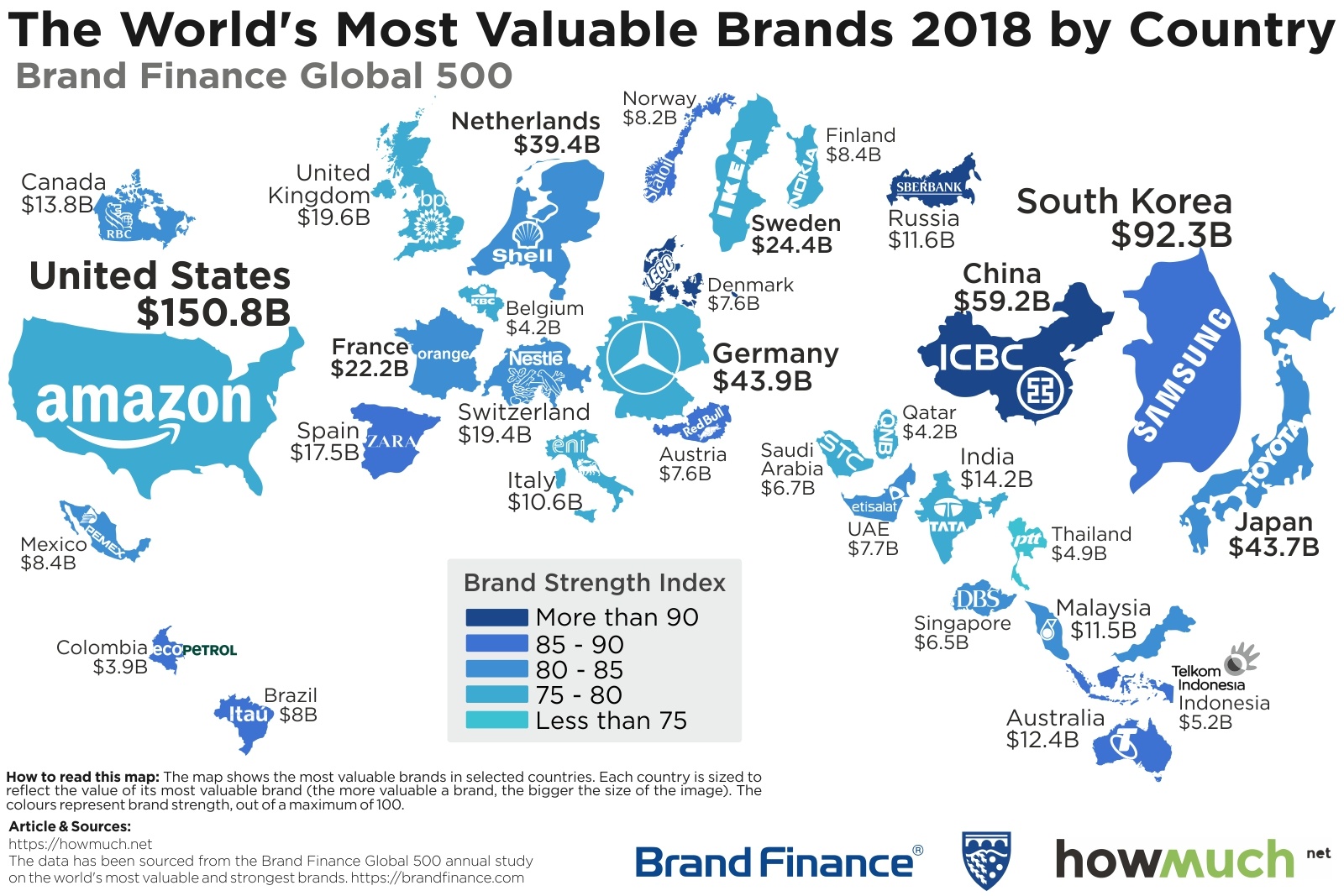

Jednou z řady možností může být například níže uvedený žebříček nejcennějších značek v jednotlivých zemích. Silná značka ještě samozřejmě neznamená, že se automaticky jedná o vynikající firmu, která je dobrou investicí. Minimálně je ale žebříček dobrým startovacím místem, kde začít hledat. Ideální je nejprve zjistit tržní podíl firmy a stabilitu a úroveň rentability kapitálu, což nám poslouží jako prvotní filtr. Následně bychom měli pochopit její podnikání a měli bychom se pokusit identifikovat její konkurenční výhodu a rozhodnout, jestli je dlouhodobě udržitelná. Pokud ano, potom se teprve zaměříme na její finanční výkazy.

Pokud níže uvedený obrázek nestačí, potom doporučuji podívat se na stránky Brand Finance, kde naleznete seznam 500 nejcennějších značek světa (odkaz zde).

[1] Uveďme si jednoduchý příklad. Řekněme, že máme společnost, která vydělá každý rok 100 tisíc. Kč, které si můžeme jako majitel vyplatit. Zároveň víme, že roční tempo růstu zisku bude do skonání světa 5 %. My jsme se rozhodli, že nebudeme investovat do akcií, pokud nám nezajistí alespoň 10 % výnos. Kolik si tedy můžeme dovolit zaplatit za veškeré akcie této firmy? Odpověď zní 2,1 mil. Kč (vzorec: ((100 tis. * (1+5%))/(10 % – 5 %)). Co se ovšem stane, když zaplatíme 3 mil. Kč? Náš výnos poklesne na 8,5 % (vzorec: ((100 tis. * (1+5 %))/3 mil.)+5 %). A co když zaplatíme 1,5 mil.? Náš výnos vzroste na 12 %.

Totožný princip funguje i v reálném světě s tím rozdílem, že přesně neznáme, kolik nám firma vydělá. To samozřejmě otevírá vrátka spekulacím. Pokud si řekneme, že firma v našem příkladu nevydělá 5 %, ale 6 % a náš požadovaný výnos ne nezmění, potom si můžeme dovolit zaplatit více než 2,1 mil. Kč. Anebo že by vydělala 7 %? 8 %? Optimistické očekávání ohledně růstu zisků, kterými si investoři ospravedlňují stále vyšší cenu, kterou za akcii platí, se u kvalitních firem postupně vrší, až jsou jen obtížně splnitelné. Cena je vyšroubována do takové výšky, že jakmile firma nenaplní přehnaně vysoké očekávání, tak následuje prudký propad.