Každý, kdo se již nějakou chvíli pohybuje na finančních trzích, bezesporu někdy zaslechl frázi „don’t try to catch a falling knife“. Jedná se o varování, abychom nenakupovali akcie, jejichž cena prudce klesá. Je toto varování z pohledu dlouhodobého value investora skutečně na místě, nebo naopak tyto „padající nože“ mohou představovat zajímavý zdroj potenciálních investičních příležitostí?

Problematice „padajících nožů“ se v roce 2004 rozhodl podrobněji věnovat Brandes Institute. Výsledky jejich výzkumu jsou pozoruhodné. Studie s názvem „Falling Knives Around the World“ (kompletní studie ZDE) dospěla k závěru, že akcie společností s prudce klesající cenou mohou skutečně představovat zajímavé investiční příležitosti.

Měření výkonnosti v USA i v zahraničí

Autoři zkoumali výkonnost akcií, jejichž cena propadla v průběhu 12 měsíců alespoň o 60 %. Tyto akcie byly označeny za tzv. „falling knives“. Do průzkumu byly zařazeny akcie, jejichž tržní kapitalizace se i po prudkém propadu pohybovala nad úrovní 100 milionů dolarů. Důvodem byla snaha vyloučit akcie firem s příliš malou tržní kapitalizací, aby byly testy prováděny na investičním vzorku, do něhož mohou investovat i institucionální investoři. Výzkum byl prováděn na akciích v USA i ve světě (22 zemí mimo USA), a to v období od ledna 1980 až do prosince roku 2000. Následně byla měřena absolutní výkonnost každého „padajícího nože“ po dobu tří let od propadu a zároveň i výkonnost akciového indexu dané země, z níž pocházel.

Padající nože překonávaly výkonnost indexu

V USA bylo ve zkoumaném období identifikováno 1 904 titulů, které splňovaly výše uvedené podmínky. Zkoumaný vzorek akcií vykazoval vyšší míru bankrotů ve srovnání s normálem. Zatímco se typická míra bankrotů veřejně obchodovaných společností v USA pohybovala na úrovni kolem 1 % ročně, tak míra bankrotů „padajících nožů“ byla 9 %. Avšak i po započítání bankrotů překonal zkoumaný vzorek akcií index S&P 500, a to výrazně. V horizontu tří let od poklesu se průměrný roční výnos „padajících nožů“ pohyboval v letech 1980-2003 na úrovni 11,2 % vs. 4,6 % v případě indexu S&P 500.

Studie však zároveň odhalila, že hlavním motorem nadprůměrné výkonnosti bylo poměrně malé množství akcií s velkým růstem. Zatímco v průměru překonaly „padající nože“ akciový index o 6,6 %, tak medián zaostal za indexem v horizontu tří let o 7,7 %.

Jak dopadly akcie mimo USA?

Mimo Spojené státy splnilo podmínky studie 934 akcií. Počet bankrotů byl však o poznání nižší. Autoři vysvětlují tento rozdíl odlišným průběhem bankrotu v jednotlivých zemích. Výkonnost akcií byla i za oceánem nadprůměrná (10,8 % vs. 5,3 %). I zde bylo zdrojem největších výnosů poměrně malé množství akcií. Na rozdíl od USA však v případě mediánu zaostaly akcie za indexem pouze o 3 %.

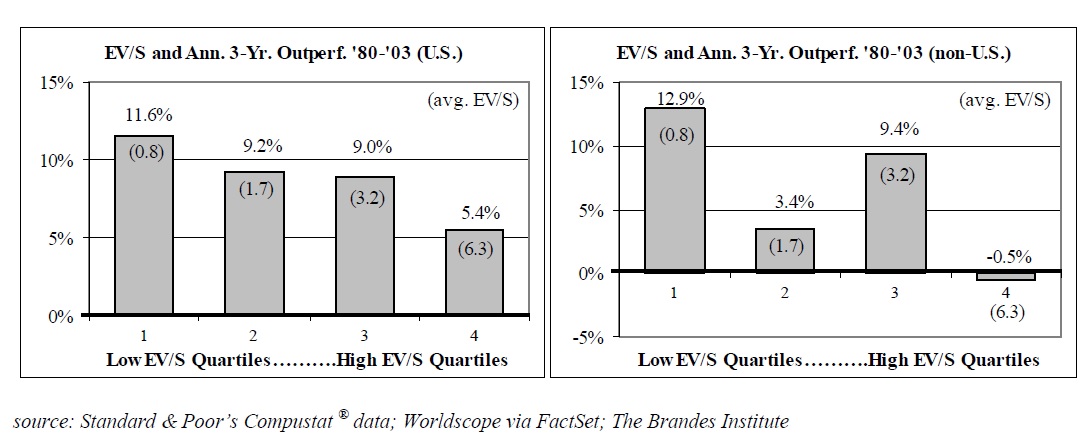

Zapojme valuační ukazatel EV/S

Autoři v rámci své studie dospěli k závěru, že v případě „padajících nožů“ je zcela klíčový správný výběr těchto akcií. Rozhodli se proto použít dodatečné kritérium v podobě valuačního ukazatele EV/S (Enterprise-value-to-sales – ukazatel měří hodnotu podniku k jeho tržbám) a přepočítat výsledky. Autoři rozdělili akcie na základě ukazatele do čtyř skupin a následně zkoumali jejich výkonnost. Zjistili, že výkonnost akcií s nejnižšími hodnotami ukazatele (statisticky levné) byla v porovnání s akciemi s vysokými hodnotami podstatně vyšší. Akcie s průměrnou hodnotou EV/S 0,8 překonaly v průměru výkonnost indexu o 11,6 % ročně. Akcie s hodnotou ukazatele 6,3 jen o 5,4 % ročně (graf vlevo). Podobně dopadly i akcie mimo USA (graf vpravo).

Co je příčinou nadprůměrné výkonnosti?

Autoři studie se příliš nezabývali vysvětlením příčin nadprůměrné výkonnosti. Avšak pokud se zamyslíme, jsou výsledky poměrně logické. Vysvětlení nalezneme v behaviorálních financích. Lidé vnímají mnohem bolestivěji ztráty než potěšení ze zisku (averze ke ztrátám). Zároveň mají tendence extrapolovat minulé výnosy do budoucna. U akcií, které propadly během jednoho roku o 60 % se tyto dva faktory společně potkávají.

Pro každého investora je psychicky velmi náročné sledovat pokles ceny akcie v jeho portfoliu o 60 %. Jen málokdo si v takových situacích zachová chladnou hlavu. Investoři často prodávají, a to bez ohledu na fundamenty. Analytici snižují doporučení, firmu obklopují negativní zprávy a investoři začnou extrapolovat minulé negativní události do budoucna. Světlo na konci tunelu zmizí, investoři rezignují a přestanou se o akcii zajímat. Přehnaná reakce na negativní zprávy často stlačí cenu akcií pod jejich vnitřní hodnotu. Jakmile se pak objeví byť jen nepatrně pozitivní informace, mají akcie tendenci vystřelit prudce vzhůru. Investoři totiž zakomponovali do ceny primárně pesimistické scénáře a nyní své odhady revidují.

Pro dlouhodobého value investora mohou být „padají nože“ zajímavým zdrojem potenciálních investičních příležitostí. Obzvláště pokud nalezne finančně zdravé společnosti s nízkým zadlužením, které se prodávají za nízké hodnoty valuačních ukazatelů (nejlépe však za cenu ležící hluboko pod konzervativním odhadem jejich vnitřní hodnoty). Tyto akcie mohou stát za další průzkum.

Závěrem je však nutné říci, že výsledky výše uvedené studie by neměly být přeceňovány. I když se to na první pohled nezdá, tak zkoumané období je stále poměrně krátké.

Tip:

- Další zajímavé studie naleznete v rubrice „Research„

Upozornění: Uvedené informace nepředstavují analýzu investičních příležitostí, investiční doporučení ani poradenství. Výše uvedené názory jsou čistě osobními názory autora webu a v žádném případě by neměly být vnímány jako doporučení k nákupu či prodeji! Názory autora se mohou v čase měnit. Autor webu nepřebírá žádnou odpovědnost za škodu způsobenou použitím tohoto textu nebo informací v něm obsažených. Každý investor je povinen přijmout vlastní informované rozhodnutí o vhodnosti každé investice. Investiční nástroje uvedené v textu nemusí být vhodné pro všechny investory. Minulá výkonnost investičních nástrojů nezaručuje výkonnost budoucí. Očekávaná budoucí výkonnost je založena na předpokladech, které nemusí nastat.