Akciové trhy se nacházejí již devátým rokem v řadě v růstovém trendu bez výraznějších korekcí. Valuace se pohybují na historicky rekordních úrovních (či v jejich blízkosti). Optimismus investorů se šplhá na několikaletá maxima. Všude kolem nás je patrná chuť riskovat. Příliv nového kapitálu do rizikových investic neustává, spíše naopak.

Centrální banky dosáhly konečně svého. Podpořily tzv. wealth effect (nebo přinejmenším alespoň iluzi rostoucího bohatství). Svým kvantitativním uvolňováním a nákupy státních dluhopisů stlačily výnosy bezrizikových aktiv na nulu či do záporu a vytlačily investory do rizikových investic (akcie, high-yield dluhopisy, private equity, venture capital, a jiné). Ceny rizikových aktiv zamířily prudce vzhůru a o několik délek předběhly podkladové fundamenty, což vedlo k růstu valuací. Vysoké valuace znamenají nízké výnosy v budoucnu. Přirážky za riziko (tzn. dodatečný výnos nad úrovní bezrizikových státních pokladničních poukázek či hotovosti, který investoři požadují při nákupu rizikovějších investic) poklesl napříč všemi třídami aktiv na velmi nízké úrovně.

Nákupní horečka v plném proudu

Levné peníze prosákly do většiny tříd aktiv a podpořily chuť spekulovat. Lidé začali věřit virtuálním kryptoměnám z dílen neznámých tvůrců a neváhají poslat jejich ceny o stovky procent výše. Nákupní horečka zachvátila i oblast umění. Na konci roku 2017 se kupříkladu vydražil obraz Salvator Mundi za neuvěřitelných 9,8 miliardy korun (450 mil. USD), a to i přesto, že jeho předaukční odhad činil „pouhých“ 100 mil. dolarů. Náramkové hodinky značky Rolex Paula Newmana se před několika měsíci vydražily za 373 mil. korun (17,7 mil. USD) a staly se nejdražšími hodinkami prodanými v aukci v historii. Ze seznamu deseti nejdražších automobilů prodaných kdy v aukci bylo sedm obchodů uskutečněno v uplynulých třech letech.

Množství fúzí a akvizic ve světě vzrostlo v roce 2017 na nový rekord 50 130 a překonalo tak roky 2000 i 2007. Příliv peněz do private equity fondů v USA se v prvním čtvrtletí 2017 vyšplhal na historický rekord. Výnosy spekulativních dluhopisů oscilovaly v minulém roce ve Spojených státech jen několik desetin procenta nad nejnižší úrovní v historii. A ve výčtu extrémů bychom mohli pokračovat.

Několik statistik o akciových trzích

Nákupní horečka se přirozeně nevyhnula ani akciovým trhům, které se v uplynulých měsících dostaly do bodu varu. Podívejme se na několik statistik níže, které jsou dostatečně výmluvné.

- Akciový bull market trvá již 105 měsíců a je druhý nejdelší od roku 1926 (nejdelší bull market nastal v devadesátých letech a trval 113 měsíců).

- S&P 500 zhodnotil ze dna krize o 295 %, což je druhé největší zhodnocení od devadesátých let kdy S&P 500 zhodnotil o 417 %. Konec minulého století byl nicméně zakončen spekulativní bublinou technologických akcií.

- S&P 500 roste již čtrnáctý měsíc v řadě. Již 13 měsíců v řadě nezažil korekci o více než 3 %, což je nejdéle v historii.

- Index rostl ve 20 z 21 uplynulých čtvrtletí.

- Poslední zápornou výkonnost v rámci jednoho čtvrtletí zažil index naposledy v roce 2015. Pokud S&P 500 poroste bez 5 % korekce až do třetího lednového týdne, potom se bude jednat o nejdelší období od roku 1928. Připomeňme si, že mediánový roční drawdown indexu (rozdíl mezi maximem a minimem hodnoty daného roku) se v uplynulých 37 letech pohyboval na úrovni 10,5 %. Dokonce i po vyloučení medvědích trhů (pokles větší než 20 %) se hodnota pohybovala na úrovni 9 %.

- Počet měsíců, kdy byl Index globálních akcií (MSCI World) a index akcií rozvíjejících se zemí (MSCI EM) bez alespoň 5 % korekce je největší v historii.

- Index Dow Jones Industrial Average se v roce 2017 vyšplhal 71x na nové maximum, což je nejvyšší hodnota od roku 1910.

- Momentum je nejvyšší za několik desetiletí. Tzv. čtrnáctitýdenní ukazatel RSI (Relative Strenght Index) se v případě S&P 500 pohybuje na úrovni kolem 97, což je nejvýše od roku 1929!

- Dle lednových údajů AAII Investor sentiment survey je 59,8 % oslovených investorů přesvědčeno, že akcie v následujících 6 měsících porostou. Jedná se o sedmileté maximum. Historický průměr je 38,5 %. Pouhých 15,6 % oslovených očekává pokles (historický průměr 30,5 %).

- Volatilita indexu měřená ukazatelem VIX byla nejnižší v historii.

- V roce 2017 bylo 95 % obchodních dní, kdy denní pohyby S&P 500 nepřesáhly 1 %, což je historický rekord.

- Tempo oživení hospodářského růstu v USA je po recesi nejslabší od 2. světové války.

- Mediánové valuace akcií S&P 500:

- Ukazatel P/E (cena akcie k zisku na akcii) je 24, což je 3 % pod 27letým maximem a 26 % nad 27letým mediánem.

- Ukazatel P/CF (cena akcie ke cash-flow na akcii) je 15,2, což je 27leté maximum a 31 % nad 27letým mediánem.

- Ukazatel P/S (cena akcie k tržbám na akcii) je 2,62, což je 27leté maximum a 79 % nad 27letým mediánem.

- Ukazatel P/B (cena akcie k účetní hodnotě na akcii) je 3,4, což je 4 % pod 27letým maximem a 26 % nad 27letým mediánem.

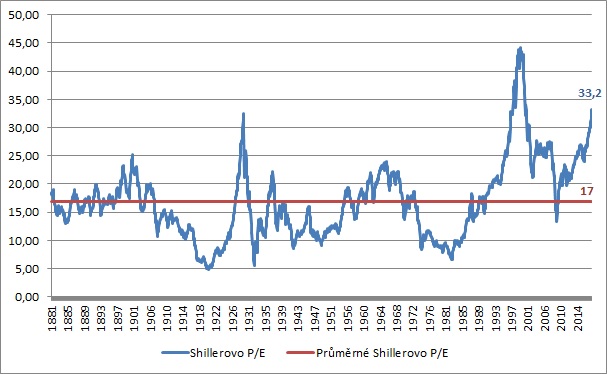

- Shillerovo P/E (cena akciového indexu k 10letému průměrnému zisku po očištění o vliv inflace) se pohybuje na úrovni 33,2, což je o 95 % nad 100letým průměrem (17). Vyšší byla hodnota pouze při spekulativní bublině v roce 2000 (44,2).

Jaké závěry z toho plynou pro konzervativního value investora?

Extrémně uvolněná měnová politika centrálních bank prosákla naplno do všech tříd aktiv včetně akcií. Požadované rizikové prémie se snížily na velmi nízké úrovně. Domnívám se, že konzervativní investoři nejsou při investování do akcií v současnosti dostatečně odměněni za podstupovaná rizika. Valuace jsou vysoké, očekávané výnosy nízké. Stále se nacházíme se v prostředí TINA („There is no alternative“), ale to se postupně začíná s rostoucími úrokovými sazbami ve světě měnit.

Akciové trhy ve Spojených státech ovládá extrémní optimismus investorů a silné momentum, které tlačí indexy na nová maxima. Silné momentum je nezbytnou podmínkou spekulativních bublin. Další růst nelze vyloučit, protože v tuto chvíli závisí růst indexů čím dál více na psychologii investorů. Jak kdysi řekl John Maynard Keynes: „Trhy dokáží být iracionální déle, než vy dokážete být solventní“.

Domnívám se, že za současných podmínek je lepší se soustředit na zajištěnou obranu (svého kapitálu) než na agresivní útok. Pokud dlouhodobý konzervativní buy & hold investor nedokázal na devítiletém růstu amerických akcií dosud vydělat, potom nyní patrně není zrovna nejlepší čas na naskakování do rozjetého rychlíku. Obzvláště s ohledem na výše uvedené statistiky. Americké akciové indexy jsou drahé, proto je potřeba být opatrný (obzvláště při úvahách o nákupu akcií prostřednictvím indexového ETF na S&P 500). Na bázi individuálních společností sice příležitosti stále existují (a vždy budou), jejich počet je nicméně rok od roku čím dál nižší. Zároveň se snižuje i jejich atraktivita. Přirozeně proto roste i podíl hotovosti v portfoliích řady value investorů z našeho seznamu value investorů na těchto stránkách. Konzervativní přístup je na místě.

V posledních fázích bull marketů přebírá vždy otěže psychologie. Agresivní hráči orientovaní na růstové akcie a silné momentum jsou tradičně plně zainvestováni (někdy i s využitím finanční páky) a své zisky s přehnaným sebevědomím přičítají na vrub svým výjimečným schopnostem. Čím vyšší ceny, tím více roste jejich sebevědomí a ochota riskovat. Konzervativní value investoři naproti tomu čelí stupňujícímu se tlaku, kdy zpovzdálí sledují prudký růst akciových trhů, kterého se neúčastní. S defenzivním přístupem totiž přicházejí tradičně příliš brzy. Několik čtvrtletí až let proto vypadají v očích svého okolí jako neschopní pitomci s podprůměrnou výkonností. Avšak trpělivost růže přináší. Nikdo není schopný soustavně správě časovat trhy a přesně určit vrcholy a dna akciových bull marketů a bear marketů. Kyvadlo akciových trhů se dříve či později vyhoupne na své maximum, kde bude chvíli levitovat a následně začne prudce klesat! Býky rázem vystřídají medvědi a konzervativní přístup se začne vyplácet.

Několik citátů na závěr

Závěrem si neodpustím několik citátů o základních principech value investování, které patří k tématu:

„Rule No.1: Never lose money. Rule No.2: Never forget rule No.1.“

Warren Buffett

„Better safe than sorry!“

„Loss avoidance must be the cornerstone of your investment philosophy.“

Seth Klarman

(rozhovor o jeho přístupu k investování naleznete zde).

„to distill the secret of sound investment into three words, we venture the motto – Margin of Safety.“

Benjamin Graham

Upozornění: Výše uvedené názory jsou čistě osobními názory autora webu a v žádném případě by neměly být vnímány jako doporučení k nákupu či prodeji! Názory autora se mohou v čase měnit. Autor webu v době psaní článku nevlastnil žádné indexové ETF kopírující vývoj S&P 500, avšak vlastnil několik akcií obchodovaných na burze v USA. Autor webu nepřebírá žádnou odpovědnost za škodu způsobenou použitím tohoto textu nebo informací v něm obsažených. Každý investor je povinen přijmout vlastní informované rozhodnutí o vhodnosti každé investice. Investiční nástroje uvedené v textu nemusí být vhodné pro všechny investory. Minulá výkonnost investičních nástrojů nezaručuje výkonnost budoucí. Očekávaná budoucí výkonnost je založena na předpokladech, které nemusí nastat.