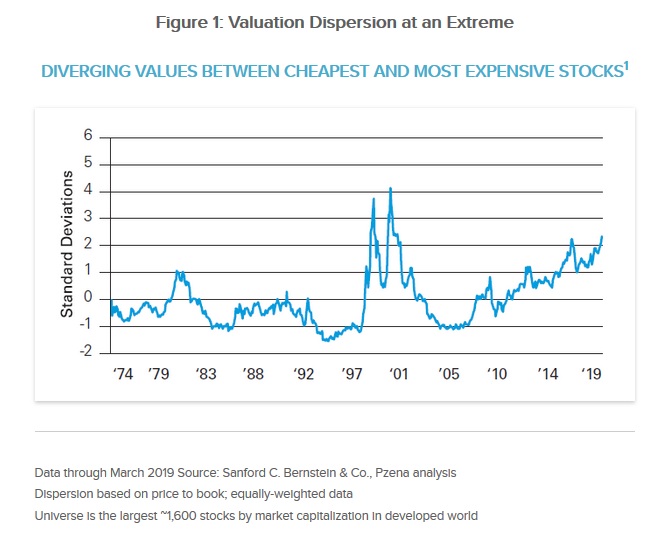

Value investiční společnost Pzena Investment Management je přesvědčena, že strach investorů z blížící se recese způsobil pokles cen akcií řady cyklických společností, přičemž jejich valuace se již staly natolik atraktivní, že je na čase začít nakupovat. Valuační rozdíl mezi nejlevnějšími a nejdražšími akciemi (měřeno ukazatelem P/BV) je největší od technologické bubliny na přelomu tisíciletí (viz graf níže).

Upozorňují nicméně na skutečnost, že nedovedou odhadnout, kdy se současný trend změní. Historie nám však údajně ukazuje, že se akcie cyklických společností dostávají tradičně pod tlak při obavách z recese. Jakmile jsou však již kontury recese zřetelnější, mají tendence outperformovat. V současnosti vidí nízké valuace v oblasti finančního sektoru, automobilového sektoru, energií a akcií, které mají co do činění se sektorem nemovitostí. Každá výše uvedená oblast údajně představuje zajímavou investiční příležitost.

Kompletní komentář s řadou zajímavých grafů naleznete ZDE.

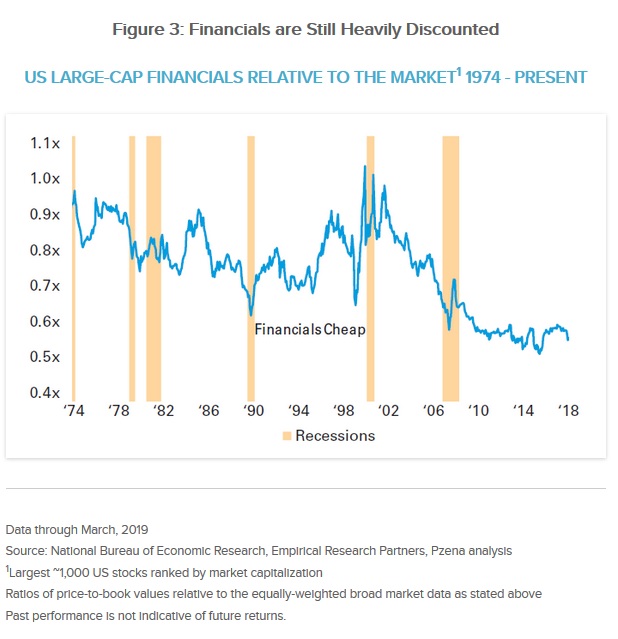

V komentáři se dále věnují otázce, zda již nastal vhodný čas k nákupům cyklických akcií. Zkoumají minulé recese a typické vzorce chování cen cyklických akcií v jejich průběhu i po jejich skončení. Za obzvláště zajímavý považují finanční sektor, který byl ve srovnání s valuacemi celého trhu historicky levnější jen ve 3 % případů. Banky přitom údajně zlepšily svou fundamentální pozici, posílily rozvahy, omezily svůj rizikový apetit, snížily náklady, investovaly do nových technologií a zlepšily řízení.

Akcie energetických firem jsou zase pod tlakem díky nejistotě ohledně cen energií. Z hlediska ukazatele P/BV se vůči celému trhu obchodovaly v posledních letech levněji pouze ve 2 % případů (tedy ve 12 z 528 měsíců). Vždy to bylo při prudkém propadu cen ropy. Firmy v posledních letech redukovaly náklady i investice do další těžby. Celosvětová poptávka po ropě by přitom dle odhadů US Energy Information Administration měla v následujících dvaceti letech pokračovat v růstu.

Pod prodejní tlak se dostal i automobilový průmysl, kde se investoři obávají příchodu recese, růstu vstupních nákladů a obchodních válek.