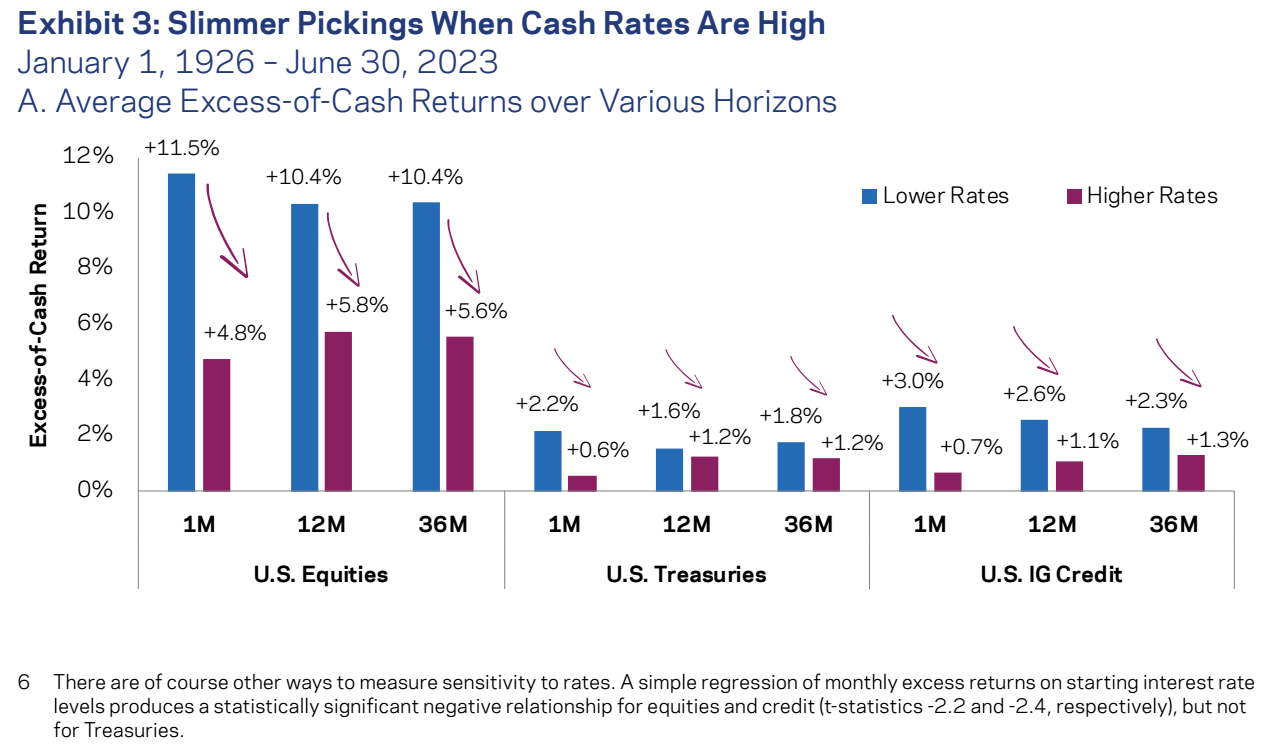

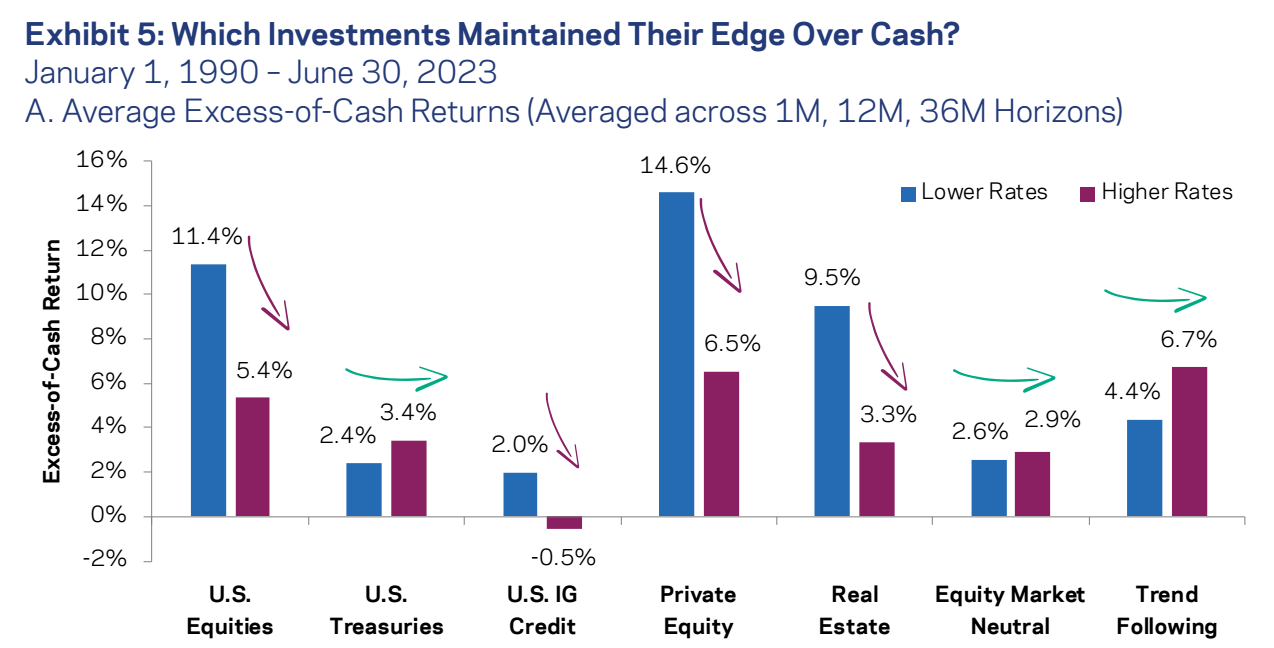

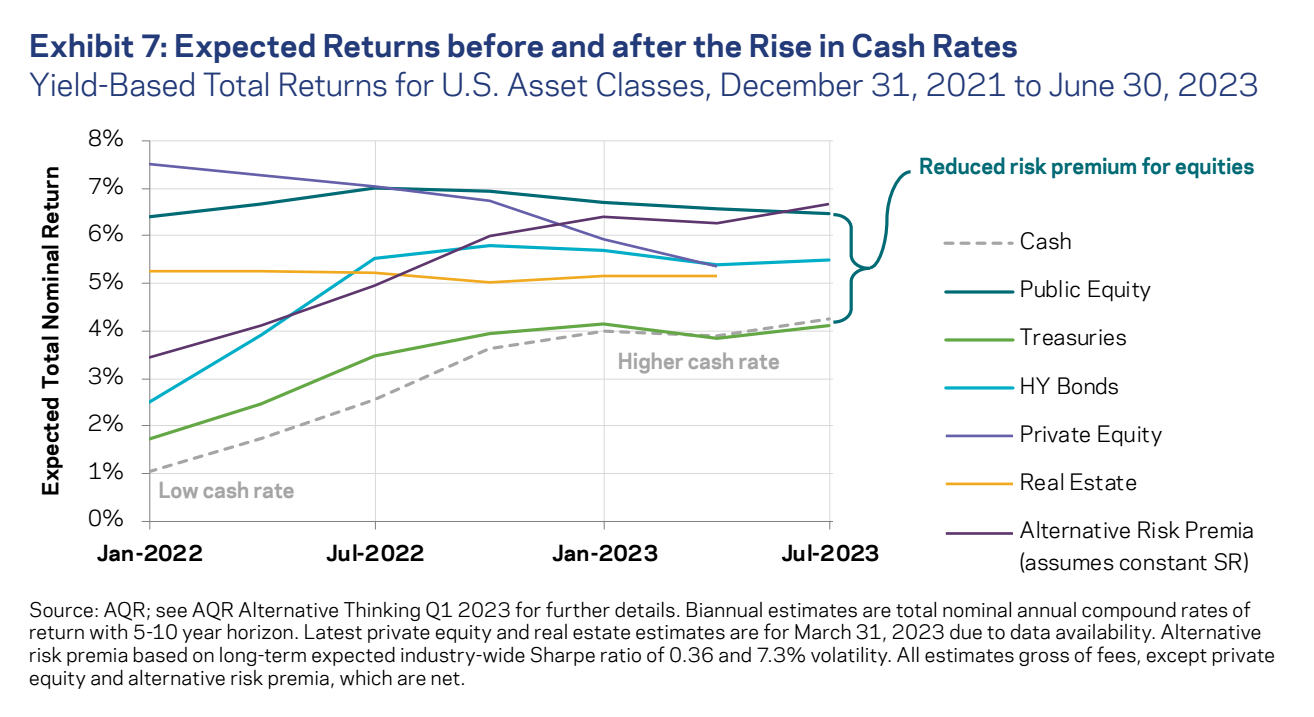

Po několika letech nulových úrokových sazeb, které metastázovaly do ekonomiky i do všech částí finančních trhů, se centrální banky konečně rozhodly sešlápnout brzdový pedál a zvýšily úroky. Bezrizikové třídy aktiv jako je hotovost či státní dluhopisy opět získaly na atraktivitě. Jaké to má důsledky pro alokaci aktiv? Zvednou vyšší výnosy hotovosti i výnosy dalších tříd aktiv? A jak se typicky daří akciím v prostředí vyšších sazeb? Výše uvedeným tématům se věnuje nový report AQR Capital Management „Honey, the Fed Shrunk the Equity Premium“.

V AQR se domnívají, že vyšší výnos hotovosti je pro investory dobrou zprávou. Umožní jim totiž dosáhnout jejich investičních cílů (požadovaných výnosů) prostřednictvím lépe diverzifikovaného portfolia. Pokud je však historie vodítkem, tak akciím a nelikvidním investicím (private equity, nemovitosti, …) vyšší sazby příliš nesvědčí. V případě dluhopisů je situace příznivější a nejlépe si dle AQR vedou likvidní alternativní investice (např. Equity Market Neutral Strategy, Trend Following Strategy). Domnívají se, že existují tržní prostředí, kdy se vyplatí diverzifikovat o něco více mimo akcie. Zejména v časech vysokých výnosů hotovosti, které přejí právě likvidním alternativním investicím.

Několik vybraných grafů ze studie