Porozumění tomu, ve které fázi životního cyklu se firma nachází, je užitečné pro hodnocení alokace kapitálu, nákladů na financování, korporátního řízení a ocenění společnosti. Životní cyklus firmy zachycuje fáze existence společnosti, od jejího vzniku přes růst, zrání až po konečný pokles. Způsob, jakým se řídí a oceňuje nová firma, která se rychle rozvíjí, je velmi odlišný od přístupu ke staré firmě, která působí na existujícím zavedeném trhu.

Nejnovější report Michaela Mauboussina „Trading Stages in the Company Life Cycle“ analyzuje životní cyklus firmy a jeho důsledky pro investory. Začíná tím, že vytvoří rámec pro určení fází životního cyklu a popíše, jak použít výkaz cash flow k rozhodnutí o tom, do jaké fáze firma spadá. Poté ukáže agregované výsledky podle fází pro americké firmy. Ty zahrnují průměrný ROIC, stáří a růst firem v každé fázi. Následně ukáže rychlost, kterou firmy přecházejí z jedné fáze do druhé. Dále pak historické celkové výnosy pro akcionáře (TSR), které investoři získali z akcií firem, které buď přešly mezi fázemi, nebo zůstaly ve stejné fázi. Nakonec prezentuje seznam relevantních úvah pro fáze životního cyklu.

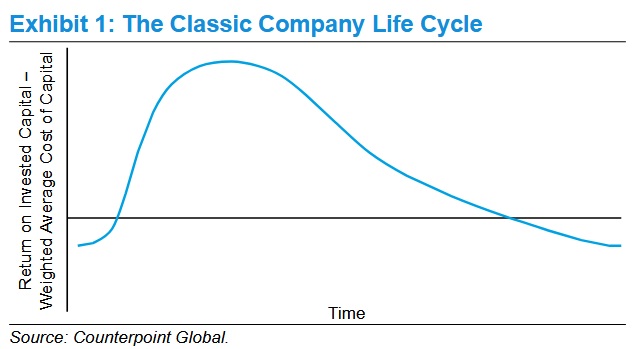

Pozn. Obrázek výše znázorňuje klasický životní cyklus firmy. Na začátku je rozdíl mezi výnosem z investovaného kapitálu (ROIC) a váženými průměrnými náklady na kapitál (WACC) negativní, protože firma investuje do vytvoření produktu nebo služby, kterou trh požaduje. Podnik poté roste a rozdíl mezi ROIC a WACC se stává pozitivní a nakonec dosáhne vrcholu. Nakonec však saturace trhu a konkurence vedou k poklesu rozdílu, až se výnosy firmy srovnají nebo jsou menší než náklady na kapitál. Velikost a udržitelnost rozdílu mezi ROIC a WACC jsou klíčovými rysy konkurenční výhody.

V příloze ukazuje životní cyklus vybraných firem (Apple, Microsoft, Nvidia, Tesla, Exxon Mobil, Wal-Mart, Johnson & Johnson, Salesforce, Netflix, McDonald´s, Linde, Caterpillar, Bed Bath & Beyond) v průběhu 32 let.