Řada investorů po celém světě si v posledních letech oblíbila dividendové akcie (akcie společností s vysokým dividendovým výnosem). Apetit k nákupům podpořilo především prostředí rekordně nízkých úrokových sazeb. Tradiční instrumenty typu státních dluhopisů, které byly v minulosti spolehlivým zdrojem pravidelného příjmu, již nejsou v současném prostředí schopny zajistit dostatečně atraktivní stabilní výnosy, a proto se začali investoři poohlížet po alternativách. Jednou z nich se pro mnohé staly dividendové akcie.

Investice do akcií s vysokým dividendovým výnosem nejsou z podstaty věci špatnou myšlenkou (téma je detailně rozebráno v článku „Proč (ne)nakupovat dividendové akcie?“). Problém však nastává, jakmile si investoři snaží výběr akcií až příliš zjednodušit a začnou při konstrukci portfolia používat jen jediný ukazatel v podobě vysokého dividendového výnosu. Jak řekl Albert Einstein: „Everything should be made as simple as possible, but not simpler.“

Zjednodušené přístupy často fungují relativně bez potíží v dobách ekonomické konjunktury a bull marketů. Jakmile však přijde recese, začnou se nad řadou dividendových akcií stahovat mračna a přichází potíže. Investoři, kteří se vyhýbali svému domácímu úkolu v podobě hlubšího fundamentálního průzkumu firem, se rázem ocitají v obtížné situaci. Ceny akcií v jejich portfoliu prudce klesají, emocionální tlak při pohledu na kupící se ztráty roste. Díky své předchozí laxnosti příliš neví, jaké akcie vlastně drží, což situaci dále zhoršuje. Netuší, zda je prudký pokles cen oprávněný či nikoliv. Jedná se o dlouhodobé potíže firmy, nebo jen o dočasný pokles? Mám akcie dále držet nebo prodat? Nebo snad přikupovat, když je nyní dividendový výnos řady mých akcií ještě vyšší než před několika měsíci?

Výše uvedenými otázkami (a mnoha dalšími) se řada investorů zabývá i dnes, kdy čelíme nejzávažnější recesi od finanční krize. A bezpochyby zcela oprávněně. Americké společnosti očekávají největší vlnu snižování či rušení dividend od roku 2008/2009. A nehovoříme zde pouze o malých a středních firmách. Jedná se o nadnárodní large-cap firmy typu Starbucks, Ford, Royal Caribbean Cruises, Delta Air Lines, Harley-Davidson, Kraft Heinz a další.

Proč preferujeme dividendové akcie?

Pojďme si ale nejdříve připomenout, proč vlastně řada investorů upřednostňuje při výběru akcií do svého portfolia společnosti s vysokým dividendovým výnosem.

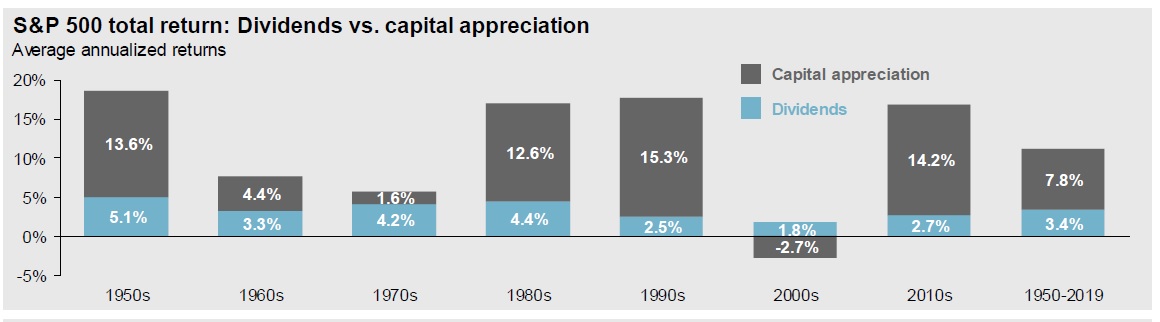

Svou logiku často opírají o historické statistiky, kdy dividendy tvořily podstatnou část celkového výnosu indexu S&P 500 (viz obrázek, v případě evropských akciových indexů je vliv dividend dokonce ještě větší).

Dále pak o argument potřeby pravidelného příjmu z akcií.

V neposlední řadě často i o historické výsledky triviálních strategií založených na výběru akcií na základě vysokého dividendového výnosu. Patrně nejznámějším příkladem je strategie „Dogs of Dow“, která nabádá k nákupu deseti blue chip akcií s nejvyšším dividendovým výnosem z amerického akciového indexu Dow Jones Industrial Average a pravidelnému ročnímu rebalancování portfolia dle výše uvedené logiky.

Strategie vychází z předpokladů, že blue chip akcie z indexu jsou schopny překonat díky své velikosti většinu tržních a ekonomických poklesů a přitom si udržet své dividendové výnosy. Nakoupí-li navíc investor z tohoto indexu pouze akcie s vysokým dividendovým výnosem, rostou údajně šance, že nakupuje relativně podhodnocené akcie. V budoucnu proto může očekávat nejen vysoký dividendový výnos, ale i potenciální kapitálové zisky. Toliko teorie (více např. ZDE).

Výše uvedené vyvolá v řadě investorů často zkratkovitou reakci a naivní očekávání. Začnou se domnívat, že stačí nakoupit akcie s vysokým dividendovým výnosem a automaticky dosáhnou nadprůměrných výnosů. Následně se stane dividendový výnos jejich jediným či nejdůležitějším parametrem výběru akcií do portfolia. Tím si však koledují o problémy.

Materializující se rizika dividendových akcií

Pojďme se společně podívat, jakým problémům nyní portfolia vybraná čistě na základě vysokého dividendového výnosu čelí.

Na začátku si připomeňme, jak vůbec definujeme dividendový výnos:

Výše uvedený vzorec lze zapsat i následovně:

A nyní k samotným potenciálním problémům dividendových akcií. Jak jistě tušíte, vychází z výše uvedeného vzorce.

1) Pokles zisku společnosti a následně i absolutní výše vyplácených dividend

S klesajícím ziskem se v řadě případů snižuje i absolutní výše vyplácené dividendy na akcii (za předpokladu konstantního dividendového výplatního poměru). Přirozeně záleží na dividendové politice jednotlivých společností, která se může lišit. Často je však nastavena na fixní dividendový výplatní poměr, tedy fixní procento zisku na akcii, které se vyplácí každý rok akcionářům.

Příklad: Máme-li dividendový výplatní poměr v roce 2019 nastaven na úroveň 60 % zisku na akcii a zisk na akcii dosáhl 10 USD, potom byla vyplacená dividenda 6 USD na akcii. Pokud zisk poklesne v roce 2020 o 50 % na 5 USD na akcii a dividendový výplatní poměr zůstane na úrovni 60 %, potom bude vyplacená dividenda 3 USD na akcii.

S příchodem recese čelí řada firem poklesu tržeb a zisků. Tržní konsenzus analytiků prozatím očekává v případě amerického akciového indexu S&P 500 pokles zisků v Q1 a Q2 o -4,9 % a -7,2 %. Za celý rok 2020 potom analytici odhadují růst o 0,1 %. S ohledem na současný vývoj lze však s vysokou pravděpodobností očekávat, že se ze šoku způsobeného koronavirem brzy vzpamatují i běžní analytici na Wall Street a začnou své predikce se zpožděním (jako vždy) upravovat směrem dolů. O něco pohotovější jsou například v Yardeni Research, kde již nyní očekávají v roce 2020 pokles zisků o 26,4 % (detail ZDE).

Dojde-li skutečně k výraznému poklesu korporátních zisků, lze očekávat, že mnohé společnosti přistoupí ke snížení dividend. V případě řady investorů tak nastane situace, kdy jim prudce poklesla tržní cena jejich akcií a zároveň se sníží i absolutní výše vyplácených dividend. Dividendový výnos přitom ale paradoxně může zůstat stejný či dokonce i vyšší.

Příklad: Investor nakoupil před rokem akcii za 100 USD. Tou dobou se roční zisk na akcii pohyboval na úrovni 10 USD a dividendový výplatní poměr byl 50 %. Roční dividenda tudíž byla 5 USD na akcii. Dividendový výnos se pohyboval na úrovni 5 % (5 USD/100 USD = 5 % nebo-li (10 USD * 50 %)/100 USD = 5 %).

Po prudkých propadech poklesla v březnu letošního roku akcie o 50 % na 50 USD. Společnost zároveň očekává pokles zisku o 50 % z 10 USD na 5 USD. Hodlá však zachovat nastavenou dividendovou politiku, která nadále počítá s fixním dividendovým výplatním poměrem na úrovni 50 %. Dividenda na konci roku 2020 tedy bude 2,5 USD (5 USD * 50 % = 2,5 USD). Jaký je aktuální dividendový výnos? Totožný jako v roce 2019, tedy 5 % (2,5 USD/50 USD = 5 %). Jaký je stav účtu investora? Nerealizovaná kapitálová ztráta 50 USD a dividendový výnos 2,5 USD (nikoliv 5 USD jako v roce minulém).

Řada investorů se v případě akcií s vysokým dividendovým výnosem při propadu tržní ceny začne utěšovat, že se cena vrátí dříve či později zpět na původní hodnotu, přičemž v mezidobí budou jejich bolest mírnit příchozí dividendy. Co když se ale cena ani dividendy na předchozí vrcholy již nikdy nevrátí? Proč? Nakupujeme-li akcie pouze na základě vysokého ukazatele dividendového výnosu, potom mne napadají minimálně tyto tři důvody:

- Strukturální změny ve společnosti či odvětví, v němž firma působí

- Neudržitelně vysoké zadlužení

- Bankrot

Strukturální změny – Prochází-li firma či její odvětví dlouhodobou strukturální změnou, například se nachází v umírajícím odvětví, vystavujeme se riziku, že bude klesat nejen tržní cena akcie, ale i vyplácená dividenda.

Jedním z mnoha příkladů z minulosti je společnost Eastman Kodak. Firma byla založena v roce 1888 a specializovala se na fotografické materiály a fotopříslušenství. V 70. a 80. letech minulého století patřila mezi nejperspektivnější růstové firmy světa. V 90. letech se však dostala na sestupnou dráhu. Její odvětví se začalo rychle měnit a firma nedokázala na změny adekvátně reagovat.

Stále však zarputile vyplácela vysoké dividendy. V letech 1997 – 2003 se průměrný dividendový výnos pohyboval vysoko nad 3 % (2001 – 4,47 %. 2002 – 6,12 %, 2003 – 5,14 %). Akcie firmy se dokonce každý rok pravidelně objevovaly v top 10 akciích populární strategie Dogs of Dow. V roce 2003 se však situace změnila. Společnost již nebyla díky klesajícímu zisku dále schopna vyplácet vysoké dividendy a snížila je o 43 %. V roce 2009 je přestala vyplácet úplně. V lednu 2012 vyhlásila bankrot. Říkáte si, že bychom alespoň v letech 1997-2003 dostávali vysokou dividendu? To sice ano, ale zároveň bychom sledovali pokles tržní ceny akcie z 60,56 USD na 35,04 USD (tedy o 42 %).

Neudržitelně vysoké zadlužení – Jedním z oblíbených způsobů, jak některé společnosti zvyšují své zisky a následně i dividendy, je finanční páka. Vypůjčí si peníze a ty následně investují do podnikání, což má většinou i pozitivní dopad na absolutní výši zisku na akcii. Vyšší zisk umožní vyplácet i vyšší dividendy. Problém nastává, jakmile vzroste zadlužení na příliš vysokou úroveň. Nakoupíme-li akcie čistě na základě vysokého dividendového výnosu těsně před razantním splácením dluhů, může se nám stát, že spolu se snižováním zadlužení začne klesat i zisk a vyplácené dividendy. Dividenda se ukáže být dlouhodobě neudržitelná.

Příklad: Řekněme, že zakládáme společnost, do níž vložíme 1 mil. Kč, které investujeme do nákupu strojů a zařízení. Ty jsou schopné generovat ročně 100 tis. Kč zisku, který si ze 100 % vyplatíme ve formě dividendy. Pokud si vypůjčíme další 1 mil. Kč a nakoupíme 2x více strojů a zařízení, podaří se nám (při značném zjednodušení) dosáhnout zisku 200 tis. Kč. Opět si na dividendách vyplatíme 100 % zisku, nyní již 200 tis. Kč. Problém přirozeně nastává, jakmile nám na dveře začnou klepat věřitelé, kteří požadují své peníze zpět.

Bankrot – Krajním případem neudržitelně vysokého zadlužení je vyhlášení bankrotu. Jakmile jsou naše dluhy příliš vysoké a nejsme schopni je splácet či refinancovat, nastává bankrot. Ten může přijít velmi rychle a nečekaně. Příkladem je americká automobilka General Motors. Dividendový výnos legendární americké firmy se v roce 2004 pohyboval na úrovni 4,99 %, v roce následujícím dokonce na 10,3 %. Řeklo by se – jeden z největších výrobců automobilů v USA, ikona amerického průmyslu, jeden z top 10 výrobců aut na světě. O 4 roky později vyhlásila firma bankrot. Nejen že by zmizel náš 10,3 % dividendový výnos, ale i 100 % investovaného kapitálu.

2) Hrozící rušení dividend či výrazné snížení dividendového výplatního poměru

Druhou částí rovnice, která v současnosti vzbuzuje nervozitu, je dividendová politika samotná. Hrozí reálné riziko, že řada firem v reakci na epidemii koronaviru sníží dividendový výplatní poměr či dividendy přestane vyplácet úplně.

Banka Goldman Sachs očekává, že dividendy v indexu S&P 500 poklesnou v roce 2020 minimálně o 25 %. Příčinou je ekonomický šok způsobený koronavirem. Rekordní zadlužení amerických korporací v kombinaci se zamrzlými kreditními trhy neumožní firmám získat dostatečné množství potřebného kapitálu, proto bude muset řada z nich upravit svou dividendovou politiku.

Stovky firem se díky svým vysokým dluhům dostávají do existenčních potíží. Americká centrální banka představila bezprecedentní intervence na podporu likvidity na kreditních trzích, poprvé ve své historii začala ve spolupráci s ministerstvem financí nakupovat korporátní dluhopisy. Stejně tak se do historie zapíše fiskální balíček v USA o velikosti 2 biliónů USD. Stát začne za zaměstnavatele vyplácet mzdy jejich zaměstnancům, mnohé firmy dostanou mimořádné půjčky. To však bezpochyby nebude zadarmo. Lze očekávat, že společnosti čerpající pomoc nebudou moci vyplácet dividendy a zpětně odkupovat akcie vlastních firem. Ty, které pomoc čerpat nebudou, se budou za každou cenu snažit získat dostatečnou likviditu, aby přežily nepříznivé období. A to i za cenu snížení dividend či jejich zrušení. Tento trend můžeme vidět již dnes na velikosti čerpaných revolvingových úvěrů od amerických bank. Objem úvěrů dosahuje rekordních úrovní.

Dále lze očekávat, že ratingové agentury začnou velmi rychle snižovat úvěrové hodnocení řady společností, což jim dále ztíží přístup ke kapitálu a likviditě či jim cizí zdroje minimálně prodraží. To vše v situaci, kdy máme rekordní množství firem s ratingem na pomezí investičního a spekulativního stupně. Další důvod navíc, proč hledat potřebnou likviditu v rámci interních zdrojů (tedy zrušit výplaty dividend).

Více o problematice trhu dluhopisů např. v posledním komentáři value investora Stevena Romicka (ZDE).

Příklad: Co se tedy stane s naším hypotetickým příkladem z bodu 1? Řekněme, že se naší společnosti podaří v roce 2020 zázrakem udržet zisk na akcii na stejné úrovni jako v roce 2019 (tedy na 10 USD na akcii). Management však musí s ohledem na současnou situaci myslet na dostatečné zajištění likvidity, a proto se rozhodne snížit dividendový výplatní poměr z 60 % zisku na akcii na 20 %. Vyplacená dividenda tudíž klesne z 6 USD na 2 USD na akcii (10 USD*20 % = 2 USD).

Zvláštní kapitolou jsou potom společnosti, které v minulosti vyplatily mimořádnou dividendu či jejichž výplatní poměr se pohyboval nad 100 % jejich zisku. V takových případech je pravděpodobnost poklesu dividend vysoká.

3) Hrozící růst počtu emitovaných akcií

Máme za sebou dvě proměnné rovnice (zisk společnosti a dividendový výplatní poměr), které jsou nyní v případě řady firem v ohrožení. Aby toho nebylo málo, podívejme se na třetí, kterou je počet emitovaných akcií.

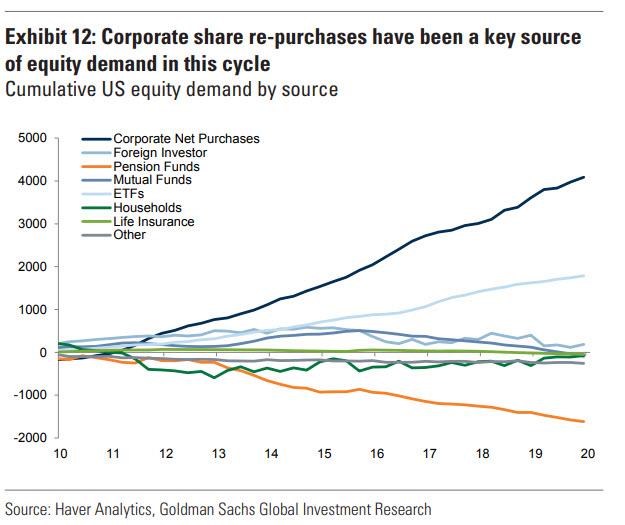

Počet nově emitovaných akcií bývá v čase typicky relativně stabilní a za normálních okolností příliš neroste. Spíše naopak. V dobách konjunktury býváme svědky zpětných odkupů, které celkové množství akcií firmy v oběhu snižují. Obzvláště v posledních letech, v prostředí rekordně nízkých úrokových sazeb, si firmy při potřebě kapitálu raději půjčovaly, než aby vydávaly nové akcie a ředily tak zisky svých akcionářů. Management často nebral vůbec ohled na míru zadlužení či tržní cenu nakupovaných akcií. Zpětné odkupy dosáhly rekordních úrovní. Snižování počtu akcií vede přirozeně k navýšení zisku na akcii a zároveň i dividendy na akcii.

Mávnutím kouzelného proutku jménem koronavirus se však situace radikálně změnila. Nejenže zpětné odkupy akcií zamrzly, ale spolu s nimi i kreditní trhy. Ratingové agentury snižují úvěrová hodnocení a veškerá podnikatelská činnost se v případě řady společností prakticky ze dne na den zcela zastavila. Získat nový úvěr či emitovat dluhopisy je nyní mnohem obtížnější než na začátku roku. Lze proto očekávat, že řada firem bude hledat potřebný kapitál na akciových trzích, kde nabídne investorům nové emise svých akcií.

Očekávání GS ohledně zpětných odkupů akcií v USA v roce 2020

Firmy sice tímto krokem získají vzácný kapitál pro záchranu či přečkání těžkého období, zároveň však zředí podíly stávajících akcionářů. Zároveň poklesne jejich vykazovaný zisk na akcii, tržby na akcii, cash-flow na akcii a další. A ano. Tušíte správně. Pokles by v takovém případě čeká i dividendy na akcii.

Příklad: Jak se změní náš výše uvedený příklad? Zisk na akcii byl 10 USD, dividendový výplatní poměr 60 %, dividenda na akcii byla tudíž 6 USD (10 USD * 60 % = 6 USD). Řekněme, že společnost měla vydaných 100 akcií. Celkový firemní zisk byl tudíž 1 000 USD (10 USD * 100 akcií = 1 000 USD). Předpokládejme, že společnost nově vydá dalších 100 kusů akcií, aby získala potřebný kapitál. Dividenda na akcii tudíž poklesne z 6 USD na 3 USD ((1 000 USD * 60 %)/200 = 3 USD). Sníží se o 50 %.

4) Riziko růstu daní z dividend

A nakonec tu máme potenciální zvyšování daní z dividend pro právnické a fyzické osoby. Prozatím se o tomto kroku ještě nehovoří, ale s ohledem na vášnivé diskuze o rozevírajících se nůžkách mezi chudými a bohatými v řadě zemí a enormnímu růstu státního dluhu, který masivní fiskální stimuly v budoucnu způsobí, je to patrně jen otázkou času.

Dividendy jsou pouze jedním ze způsobů, jak distribuovat zisk akcionářům. Bohužel ne příliš daňově efektivní. V budoucnu se situace možná ještě zhorší. Česká republika je na tom naštěstí z pohledu drobného investora ve srovnání s většinou vyspělých zemí v tomto okamžiku ještě stále relativně dobře.

Závěr

Nákupem akcie se stáváme vlastníkem podílu v reálné společnosti. Dividenda je jedním ze způsobů, jak firma distribuuje podíl na zisku. Tento způsob bohužel není příliš daňově efektivní. Dividendová akcie není dluhopis! Výše vyplácených dividend je v čase proměnlivá, stejně tak i dividendový výnos. Na dividendu nemáme nárok, tak jako na kupón dluhopisu, který musí být pravidelně vyplácen. O vyplácení/nevyplácení dividendy a o její výši rozhoduje valná hromada společnosti. Řada dividendových akcií je nyní v ohrožení.

Pokud bychom si z výše uvedeného článku měli odnést jen jednu nejdůležitější myšlenku, potom by to byla tato:

NIKDY NEINVESTUJTE DO AKCIE POUZE NA ZÁKLADĚ VYSOKÉHO DIVIDENDOVÉHO VÝNOSU!!!

Obzvláště preferujete-li koncentrované portfolio akcií. Pokud již držíte portfolio sestavené primárně na základě vysokého dividendového výnosu, je čas na jeho hloubkovou revizi. Přesvědčte se, že je dividendový výnos v případě jednotlivých firem dlouhodobě udržitelný.

Pro milovníky statistik, čísel a grafů ještě několik zajímavých údajů o dividendách, bear marketech a indexu S&P 500.

Historické statistiky

V prvním grafu se podíváme na to, jaký byl v uplynulých 120 letech dividendový výnos a dividendový výplatní poměr v rámci amerického akciového indexu S&P 500.

Z grafu je zřejmé, že průměrný dividendový výnos indexu se v prvních 50 letech minulého století pohyboval podstatně výše než v uplynulých dekádách (průměr od roku 1900-1950 = 5,4 %). V padesátých a šedesátých letech došlo k jeho poklesu (na 3,9 %), v inflačních sedmdesátých a osmdesátých letech nastal mírný růst (na 4,1 %), v devadesátých letech dividendový výnos klesl až k úrovni 1,17 % (konec roku 1999) a od roku 2000 se pohybujeme na průměrných 1,9 %. Trend je zcela jasný. Dividendový výnos indexu v jednotlivých dekádách klesal.

Podobný vývoj je zřejmý i v případě dividendového výplatního poměru. V prvních 50 letech minulého století byl průměrný dividendový výplatní poměr na úrovni 67 %, v dalších 50 letech poklesl na průměrných 51 % a na této úrovni se pohybuje průměrná hodnota i od roku 2000 dosud. V posledních 20 letech byl však průměr značně ovlivněn hodnotami z doby finanční krize, kdy společnosti vyplácely na dividendách až 400 % svých zisků. Pokud vyloučíme období listopad 2008 až listopad 2009, potom průměr poklesne na 40 %.

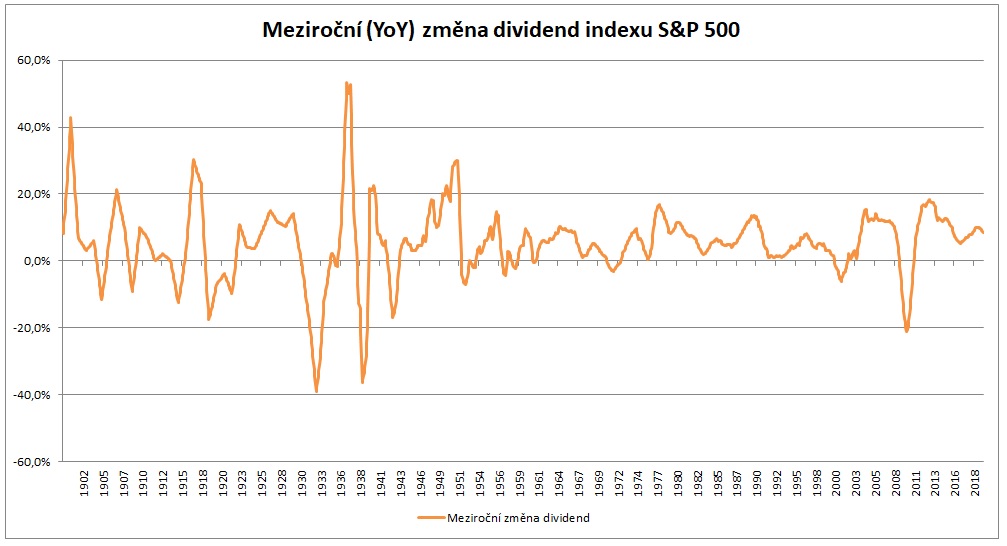

Graf číslo 2 znázorňuje meziroční (year-over-year) změnu dividend indexu S&P 500, tedy o kolik procent se v jednotlivých měsících změnila výše dividendy oproti stejnému období předcházejícího roku. Z grafu je zřejmé, že pravidelné poklesy dividend byly typické především pro prvních 50 let minulého století. V uplynulých 50 letech došlo k výraznému propadu v době finanční krize a dále k mírnému poklesu v době technologické spekulativní bubliny na přelomu tisíciletí. Jinak dividendy veskrze jen rostly.

Třetí graf znázorňuje vztah mezi poklesem dividend a poklesem indexu samotného. Akcie jsou svým způsobem předstihový indikátor americké ekonomiky. Investoři reagují na očekávaný pokles hospodářského růstu a firemních zisků mnohem dříve, než se čísla začnou projevovat v oficiálních makroekonomických statistikách a ve zveřejňovaných kvartálních výsledcích firem. Proto není příliš velkým překvapením, že snižování dividend většinou předchází výraznější pokles akciového indexu. Dividendy teprve se zpožděním pokles následují.

To si můžeme potvrdit i ve dvou tabulkách níže, které mapují procentuální pokles akcií v největších bear marketech a vývoj dividend v těchto měsících. Z první tabulky by se mohlo zdát, že mezi bear markety indexu a poklesem dividend v indexu není příliš velká souvislost. Ba naopak na první pohled by dokonce někdo mohl usoudit, že bear markety dividendám přejí.

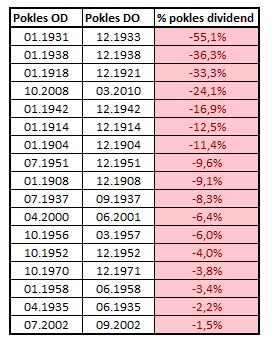

Pokud se však podíváme na tabulku největších poklesů dividend v indexu S&P 500 od roku 1900 do roku 2019, potom zjistíme, že tomu tak úplně není. Dividendy mají za poklesy indexu často zpoždění.

Pozn. Jednotlivá období jsou měřena od prvního meziročního poklesu dividend do prvního meziročního růstu dividend.