Žijeme v mimořádné době. Výnosy amerických desetiletých dluhopisů se po 35 letech poklesů dostaly z hodnot 15,8 % až na 1,5 % úroveň (v roce 2016). Globální úrokové sazby propadly na nejnižší hodnoty za 5 000 let. Bezprecedentní koordinované zásahy centrálních bank stlačily uměle sazby na rekordně nízké úrovně. Levné peníze prosákly do všech tříd aktiv a zvýšily jejich ceny na mnohdy historické rekordy.

Rostoucí úrokové sazby

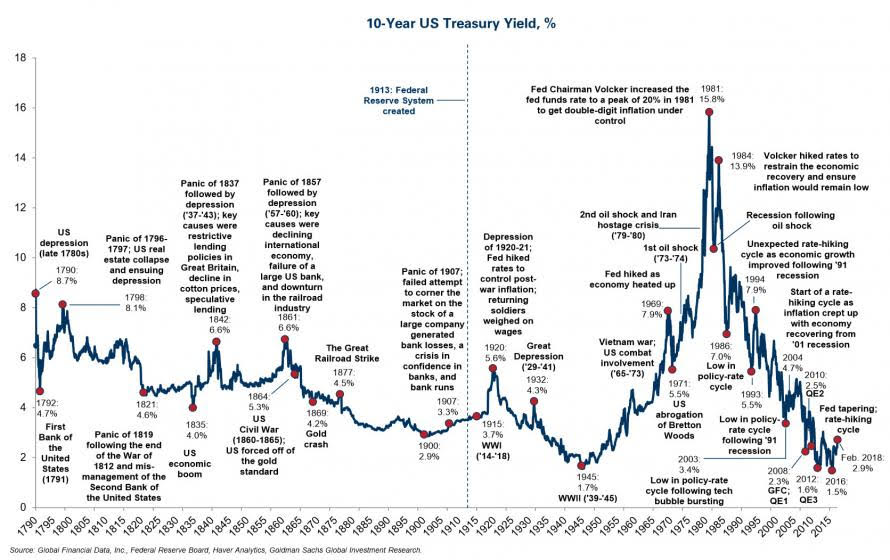

Po několika letech stagnujícího či mírně rostoucího hospodářského růstu se nyní dostáváme do situace, kdy nejvýznamnější světové ekonomiky zažívají synchronizovaný růst. Po několika letech deflačních tlaků začíná poprvé vystrkovat růžky inflace a centrální banky konečně zvyšují úrokové sazby. Zdá se, že se sazby odráží ode dna. Uvidíme, jak dlouho jim to vydrží. Pojďme však společně nahlédnout do historie a prozkoumat, jaké významné události následovaly ve vybraných obdobích po růstu úrokových sazeb. Skvělý graf připravila banka Goldman Sachs. Obrázek níže zachycuje historii sazeb v USA od roku 1790.

Zdroj: Goldman Sachs, ritholtz.com (obrázek také zde)

{kind=link}

Z grafu je zřejmé, v jak extrémní situaci se z pohledu uplynulých více než 220 let nacházíme. Jsme pouhé 1,4 % od historického minima.

Proč jsou úrokové sazby důležité?

Možná se ptáte, proč by měl akciový investor ztrácet čas sledováním úrokových sazeb a trhu dluhopisů? Odpověď je jednoduchá. Protože úrokové sazby představují cenu peněz. Jedná se o bezrizikovou úrokovou míru, která se používá v řadě modelů standardně využívaných při oceňování aktiv, a zároveň i o jakousi základní relativní srovnávací laťku všech investic.

Uveďme si příklad. Pokud si mohu uložit peníze do super bezpečných státních pokladničních poukázek se splatností do 1 roku za 2 % úrok (což dnes bohužel nemohu), potom patrně nebudu investovat do nákupu akcií, které slibují výnos pouhé 1 % ročně. Za akciové riziko budu požadovat dodatečný výnos nad úrovní pokladničních poukázek. Základní měřítko, s nímž poměřuje většina investorů atraktivitu jednotlivých investic, je právě bezriziková úroková míra. Pokud poklesne, potom bude řada z nich ochotna požadovat i nižší výnos z akcií, korporátních dluhopisů, nemovitostí a jiných aktiv. Pokud však vzroste, potom celý proces funguje opačným směrem!

Úrokové sazby a oceňování aktiv

A tím se dostáváme k jádru problému. Úrokové sazby blízko nejnižších úrovní za 5 000 let a začínají růst. Bezriziková míra se zvyšuje. Investoři tudíž přirozeně požadují vyšší výnos ostatních tříd aktiv. Alfou a omegou bude, jak rychle sazby porostou a jak rychle porostou peněžní toky, které jednotlivá aktiva generují. Pojďme se na celý problém podívat skrze jednoduchý oceňovací model diskontovaného cash flow.

Řekněme, že máme aktivum, které generuje každým rokem po dobu 3 let 10 Kč výnos. Na konci třetího roku máme zaručeno, že jej prodáme za 100 Kč. Kolik bychom za něj měli dnes maximálně zaplatit? Řekněme, že je bezriziková úroková míra na úrovni 0,5 %. Vzhledem k tomu, že je naše investice rizikovější, tak požadujeme přirážku další 2 %. Ocenění aktiva je potom následující:

Abychom tedy dosáhli 2,5 % ročního výnosu, musíme zaplatit za aktivum maximálně 121,42 Kč. Pokud zaplatíme více, náš výnos bude nižší a vice versa. Podobným způsobem budou dané aktivum oceňovat všichni ostatní na trhu. Nyní si položme otázku. Co se stane, když se zvýší bezriziková úroková míra na 2 %? Inu … pokud vše ostatní zůstane stejné, potom namísto 2,5 % budeme dělit hodnotou 4 %. Abychom získali 4 %, musí být naše maximální zaplacená cena 116,65 Kč. Cena tudíž musí poklesnout o 3,93 %.

Stejným způsobem funguje i ocenění u dluhopisů, akcií a řady jiných tříd aktiv. Rostoucí úrokové sazby tedy přirozeně tlačí na pokles tržních cen (Samozřejmě vše může negovat růst našeho výnosu v čitateli. Pokud roční výnos vzroste z 10 Kč na 12 Kč, potom zůstane cena aktiva i při růstu bezrizikové úrokové sazby z 0,5 % na 2 % přibližně stejná.).

Pokud se tedy nyní odrážíme od nejnižších úrovní za 5 000 let, potom si zvyšující úrokové sazby zaslouží alespoň trošku naší pozornosti, protože rychlost jejich růstu může mít vliv i na ceny akcií (viz. výše uvedený příklad). Pro akciového value investora s dlouhodobým investičním horizontem je samozřejmě i nadále nejdůležitější samotné ocenění a kvalita nakupovaných firem, přičemž hru na nejlepšího makroekonomického věštce může s klidem přenechat ostatním, avšak s ohledem na současnou extrémní situaci na poli úrokových sazeb si troufnu kacířsky tvrdit, že nemusí být na škodu občas očkem pozorovat i dění na poli dluhopisů.