Jedním ze základních předpokladů value investování je, že akcie má svou vnitřní hodnotu, kterou její tržní cena v dlouhodobém horizontu kopíruje. Tato vnitřní hodnota je dána vývojem firemních fundamentů. Pokud se společnosti daří, potom se zvyšuje i její vnitřní hodnota a vice versa.

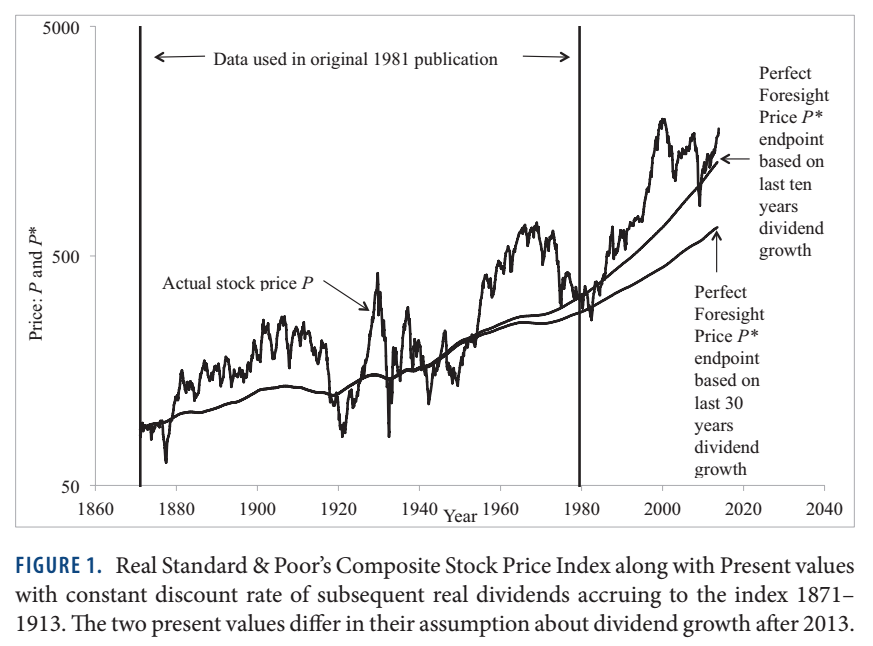

Tržní cena kolem vnitřní hodnoty v čase fluktuuje, protože ji krátkodobě až střednědobě ovlivňují i jiné faktory, které nutně nesouvisí s fundamenty dané firmy (např. psychologie investorů). Fluktuace jsou podstatně větší, než čemu odpovídají změny ve fundamentech (viz grafy níže pod čarou ze studie „Speculative Asset Prices“ od profesora Roberta J. Shillera).

Jak dlouho trvá, než se tržní cena srovná s vnitřní hodnotou? To je zcela individuální. Záleží na konkrétní akcii či akciovém indexu. V době, kdy akcii nakupujeme, to nicméně nelze nikdy stoprocentně určit. Co však máme naopak plně pod svou kontrolou jsou valuace, za které akcii nakupujeme. Pokud zaplatíme příliš vysokou cenu, budou naše budoucí výnosy mizerné (a vice versa). S čím větším „diskontem“ akcii nakoupíme, tím lepší by měly být naše dlouhodobé výnosy. Na zaplacené ceně (resp. valuacích) prostě a jednoduše vždy zálěží.

Valuace mají ovšem na výnosy zásadní vliv až v dlouhodobém období. To potvrzuje i report BoAML (viz soubor pod čarou), v němž analytici zkoumali vztah mezi výnosy amerického akciového indexu S&P 500 a jeho valuacemi. Zjistili, že valuace vysvětlují v dlouhodobém (desetiletém) horizontu 80-90 % výnosů indexu. Čím kratší je horizont, tím větší roli hrají jiné faktory než valuace. V pětiletém období například vysvětlují valuace méně než 40 % výnosů indexu.