Tržní kapitalizace výrobce elektromobilů Tesla (TSLA) překonala v uplynulém týdnu poprvé v historii hranici 555 miliard USD. Stalo se tak poté, co se společnost S&P Dow Jones Indices rozhodla zařadit automobilku do akciového indexu S&P 500. Firma Elona Muska se stane oficiální součástí indexu 21. prosince. Od zveřejnění této překvapivé zprávy (dne 16. listopadu) vzrostly akcie Tesly o 43,4 %. V průběhu pouhých dvou týdnů se tak tržní kapitalizace zvýšila o 168 mld. USD. Pokud by byla automobilka zařazena do indexu již nyní, stala by se šestou největší firmou ve S&P 500.

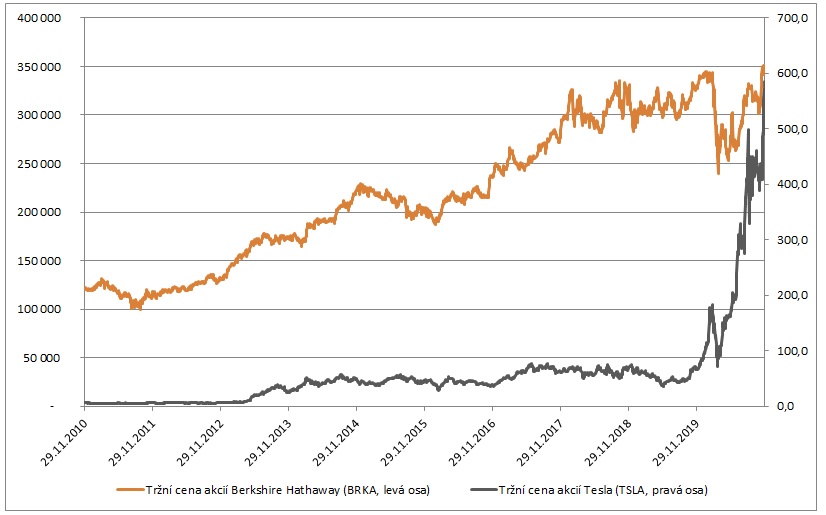

Automobilka Tesla má vyšší tržní kapitalizaci než Buffettova Berkshire Hathaway

Akcie Tesly vzrostly v letošním roce o neuvěřitelných 600 %. To se odrazilo i na majetku Elona Muska, který v uplynulých týdnech vystřídal na pozici druhého nebohatšího muže planety zakladatele technologického gigantu Microsoft Billa Gatese. Muskovo čisté jmění se nyní odhaduje na 128 mld. USD.

Tržní kapitalizace Tesly vzrostla na 555,24 mld. USD a překonala tak již dokonce i konglomerát Warrena Buffetta Berkshire Hathaway (543,04 mld. USD). Pokud by se tedy teoreticky všichni současní vlastníci kalifornského výrobce elektromobilů rozhodli prodat své akcie za aktuální tržní cenu, mohli by společně koupit celou Berkshire Hathaway.

Pojďme se nyní krátce podívat na srovnání několika základních parametrů obou společností.

Berkshire Hathaway je z pohledu tržní kapitalizace již několik let jednou z největších společností na světě. Nyní se do této kategorie zařadila i Tesla.

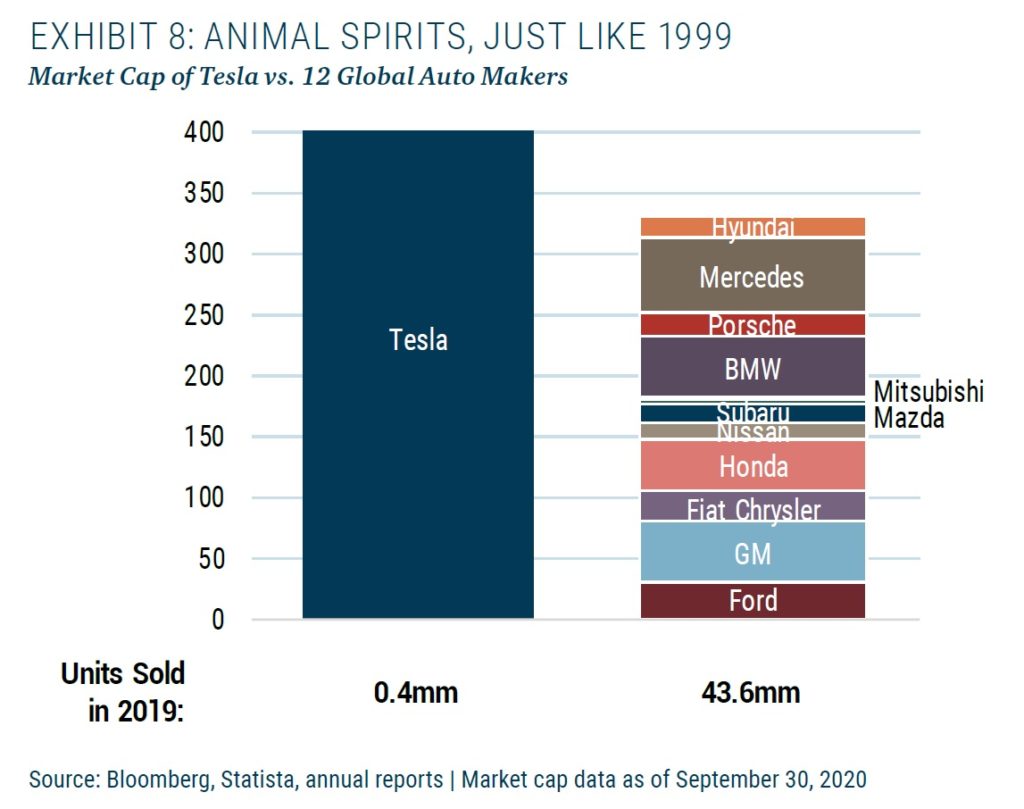

Jak si vede Tesla ve srovnání s ostatními automobilkami? Investoři se domnívají, že je hodnotnější než Toyota Motor, Ford Motor a General Motors dohromady. Výrobce elektromobilů přitom v minulém roce prodal pouhých 367 500 automobilů. Naproti tomu výše uvedené tři automobilky prodaly přibližně 23,8 milionu aut.

Zajímavý pohled nabízí i graf níže z konce září letošního roku, kdy se ještě tržní kapitalizace Tesly pohybovala na úrovni kolem 400 mld. USD. Znázorňuje tržní kapitalizaci vybraných automobilek a počty prodaných aut v roce 2019. Pokud by majitelé Tesly prodali své akcie za tržní cenu z konce září, mohli se teoreticky stát 100 % vlastníky Fordu, General Motors, Fiatu Chrysleru, Hondy, Nissanu, Subaru, Mazdy, Mitsubishi, BMW, Porsche, Mercedesu a Hyundaie a ještě by jim zbylo několik desítek miliard dolarů na další „vedlejší výdaje“.

Vraťme se ale zpět k našemu srovnání. Tržby Berkshire Hathaway jsou téměř jedenáctinásobně vyšší než Tesly. Použijeme-li drobné zjednodušení a vydělíme-li aktuální tržby Tesly počtem prodaných vozů v roce 2019, získáme prodejní cenu vozu cca 70 tis. USD. Aby se automobilka dostala na tržby Berkshire Hathaway, musela by při této (ne zrovna lidové ceně), prodat cca 4 mil. vozů ročně.

Zisk Tesly se po 17 letech od jejího založení pohybuje na úrovni 370 mil. USD. Zisk Berkshire Hathaway je 96,9x vyšší.

Kalifornský výrobce elektromobilů se nachází stále ve fázi expanze. Veškerý zisk proto pochopitelně míří do financování provozu a dalšího rozvoje. Samotný zisk však nestačí. Tesla proto musí získávat prostředky na kapitálových trzích. Činí tak prostřednictvím půjček, emisí dluhopisů a emisí nových akcií, kterými ředí zisky stávajících akcionářů. V důsledku výše uvedeného vzrostl od roku 2015 dluh společnosti o 12,5 mld. USD. Z nově upsaných akcií získala automobilka dalších přibližně 11 mld. USD. Naproti tomu Berkshire Hathaway od roku 2015 zpětně odkoupila vlastní akcie za 21,9 mld. USD.

Velmi zajímavý pohled je i na valuační ukazatele Tesly. Firma se prodává za 21,2 násobek tržeb, 1 114 násobek zisku, 145 násobek očekávaného zisku v příštím roce, 343 násobek EV/EBIT. Řečeno zjednodušeně, pokud by čistě teoreticky tržby společnosti zůstaly v následujících letech konstantní a firma by je celé vyplatila akcionářům, potom bychom museli čekat 21,2 roku, než by se nám naše investice vrátila. To je přirozeně scénář vcelku absurdní, ale alespoň nás přinutí k zamyšlení, jak velký optimismus investorů je v dnešních cenách započítán. Akciové trhy evidentně počítají s rychlým růstem tržního podílu Tesly a následným prudkým růstem tržeb a zisků. S jak velkým růstem? Pro nalezení odpovědi můžete použít oceňovací model pro Teslu od Aswatha Damodarana ZDE. Model můžete zároveň využít i pro odhad skutečné vnitřní hodnoty Tesly na základě vašich předpokladů a očekávání.

Která z akcií představuje pro následující roky lepší investiční příležitost? Bude na tom za 10 let lépe investor s Berkshire Hathaway či Teslou? Na to si již musí odpovědět každý sám. Jedno je však jisté již dnes. Tržní cenu akcií ovlivňují dva hlavní faktory – fundamenty a sentiment investorů. Poslední roky nám ukazují, že investoři jsou čím dál častěji ochotni fundamenty ignorovat, je-li přítomen dostatečně silný a atraktivní příběh. S optimismem se dnes při ocenění řady firem skutečně nešetří.

Tip:

Několik zajímavých článků o Tesle z poslední doby: