Dnes se podíváme na několik zajímavých grafů z uplynulého týdne z oblasti sentimentu investorů, odhadů ziskovosti firem či technologických akcií. V neposlední řadě zaměříme pozornost na akcie společnosti Apple a připomeneme si rostoucí dluhy ve světě a v USA.

Sentiment investorů – prudký nárůst pesimismu

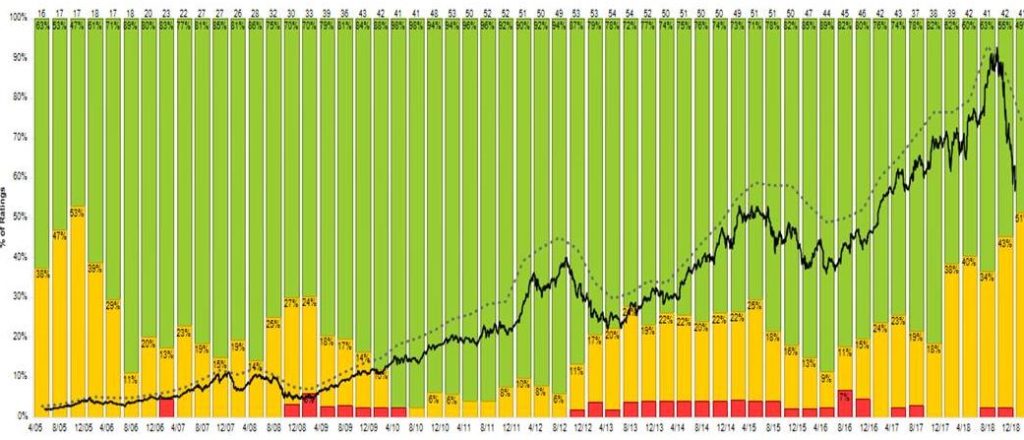

V průběhu prosince zažily akciové indexy jeden z nejhorších měsíců za několik uplynulých let. Investoři opouštěli rizikové třídy aktiv a akcie ve světě prudce klesaly. Nárůst pesimismu mezi investory odráží i graf banky Goldman Sachs níže. Z údajů Investors Inteligence survey vyplývá, že poslední týden v prosinci došlo k největšímu nárůstu medvědího sentimentu od roku 1990.

Medvědí sentiment překonal poprvé od roku 2016 býčí sentiment. I přes rekordní týdenní nárůst medvědího sentimentu je však z grafu níže patrné, že se celkové procento medvědů teprve blíží svému dlouhodobému průměru. Rozhodně se tudíž nejedná o žádný extrém, jako například v letech 1990, 1995 či 2009. Právě naopak. Na počátku roku 2018 dosáhl medvědí sentiment nejnižší úrovně od roku 1990, když pokles na hodnoty kolem 12 %. Na druhou stranu propad býčího sentimentu je poměrně výrazný.

Analytici snižují odhady zisků

S klesajícími akciemi se zároveň zhoršují i výhledy pro několik nejbližších čtvrtletí. A to nejen ty makroekonomické, ale i odhady ziskovosti firem. Akcioví analytici začali snižovat odhady tempa růstu zisků. Množství downgradů překonalo upgrady, a to nejvíce od roku 2009.

Zisky společností v americkém akciovém indexu S&P 500 by sice v roce 2019 měly dle odhadů analytiků i nadále pokračovat v růstu, avšak tempo bylo v posledních měsících výrazně sníženo.

Lesk FAANG akcií slábne

Prvním padlým andělem z hvězdné letky FAANG akcií byl v uplynulém roce Facebook (FB), když díky svým skandálům s poskytováním osobních údajů uživatelů propadly akcie největší sociální sítě světa z hodnot kolem 210 USD až k úrovním kolem 120 USD.

O několik měsíců později ho následuje výrobce mobilních telefonů Apple (AAPL). Akcie společnosti poklesly ze svého vrcholu kolem 230 USD až na současných 152 USD. Apple na začátku roku překvapivě varoval investory, že se firmě nepodaří naplnit očekávaní Wall Street z pohledu tržeb za rok 2018. Jedná se o první podobnou událost za posledních 16 let. Příčinou je údajně pokles prodejů v Číně. Apple zároveň hodlá v následujících měsících snížit produkci nových telefonů.

Zpráva o poklesu tržeb zaskočila nejen investory, ale i analytiky. Reakce na sebe nenechala dlouho čekat. Analytici začali revidovat své odhady ziskovosti a snižovat svá doporučení. Dnes má Apple nejnižší množství doporučení na „nákup“ od roku 2005 (49 % analytiků doporučuje akcii „nakoupit“, 51 % doporučuje „držet“). Uvidíme, zda se k Facebooku a Applu v následujících měsících přidá další z hvězdné pětky nejpopulárnějších akcií několika uplynulých let (Amazon, Google, Netflix).

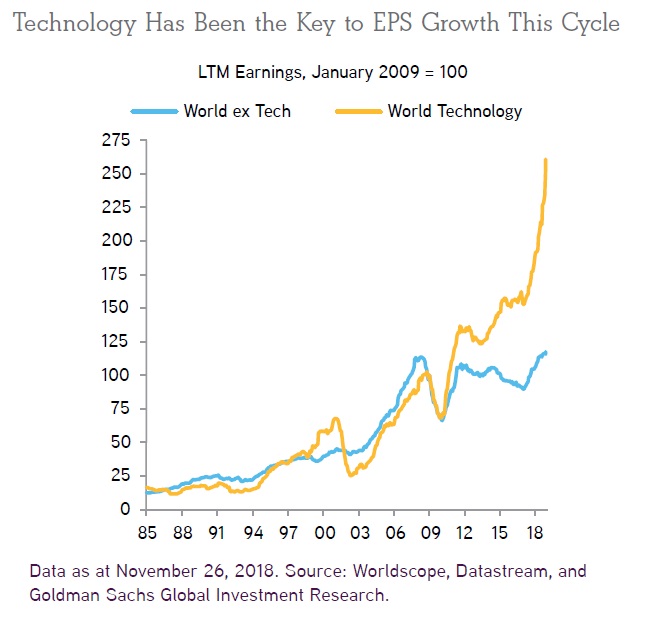

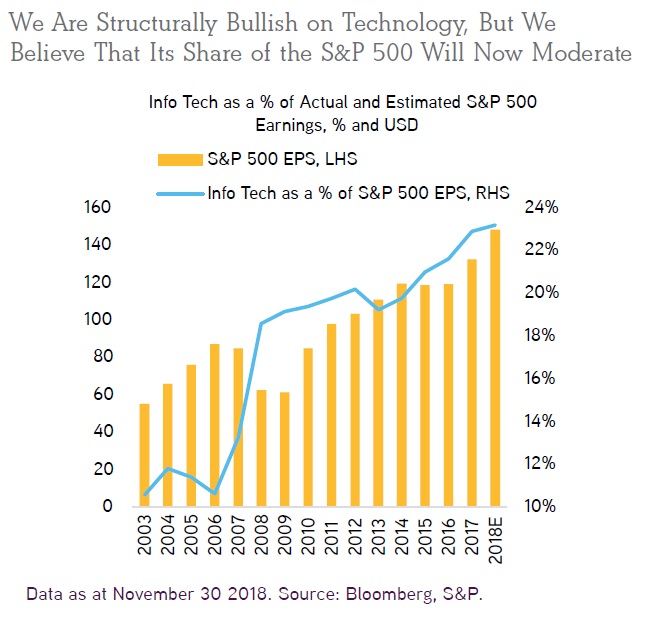

Technologický sektor táhne globální zisky vzhůru

Prudký růst cen akcií technologických společností ve světě lze bezesporu částečně ospravedlnit. Pohled na graf níže ukazuje, že technologický sektor byl v uplynulých letech motorem růstu globálních zisků. Růst ziskovosti se přirozeně odrazil i na růstu cen akcií. Je však otázkou, zda optimismus investorů nebyl přehnaný.

Investiční společnost Kohlberg Kravis Roberts (KKR) je přesvědčená, že se technologickému sektoru sice bude dařit i nadále, avšak již o něco hůře než v minulosti. Největším protivětrem údajně budou rostoucí snahy o regulaci odvětví a možné negativní dopady obchodních válek na daný sektor (např. aktuální kauza kolem společností ZTE či Huawei).

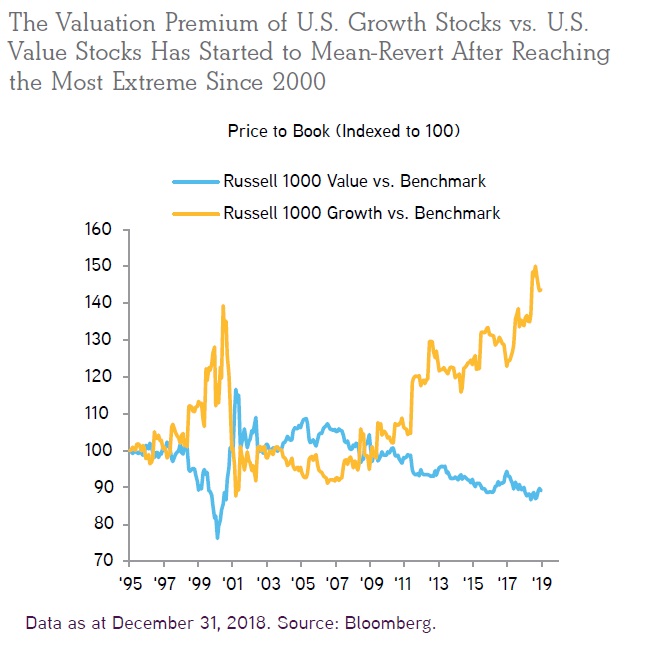

Růstové akcie jsou v porovnání s value akciemi nejdražší od roku 2000

Další graf znázorňuje valuace růstových a value akcií resp. Russell 1000 value indexu a Russell 1000 growth indexu. Oba pojmy jsou v tomto případě zavádějící. Mnohem lepší označení by bylo statisticky levné akcie (value) a statisticky drahé akcie (growth). Ať tak či onak, „růstové“ akcie jsou z pohledu valuací vůči „value“ akciím nejdražší od vrcholu technologické bubliny v roce 2000. „Value“ akcie se naopak zdají být na první pohled velmi levné.

Relativní výkonnost rozvíjejících se trhů vůči rozvinutým

Analytici KKR si dále všímají relativní výkonnosti akcií na rozvíjejících se trzích vs. akcií na trzích rozvinutých. Spekulují, zda jsme již náhodou nedospěli do fáze, kdy akcie na rozvíjejících trzích začnou překonávat co do výkonnosti akcie na trzích rozvinutých.

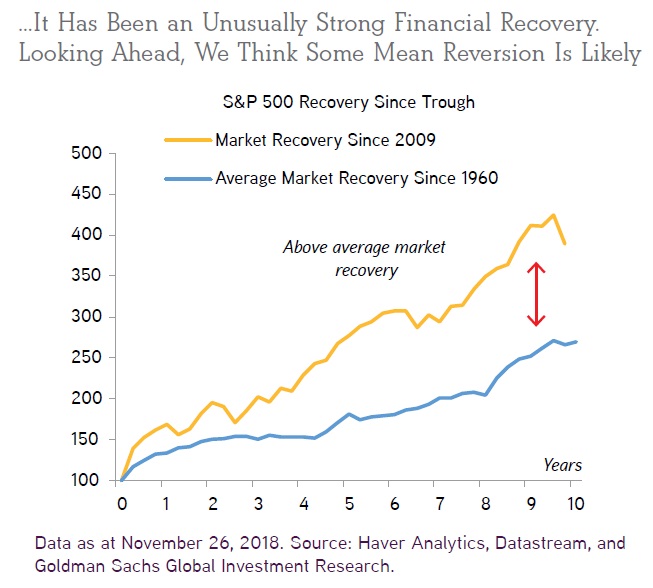

Výjimečný růst cen finančních aktiv

KKR dále upozorňuje, že růst finančních aktiv byl v uplynulých letech ve srovnání s historií vskutku výjimečný. Domnívají se, že v budoucnu nastane návrat k průměru. Čekají nás tedy patrně nižší výnosy než v minulosti.

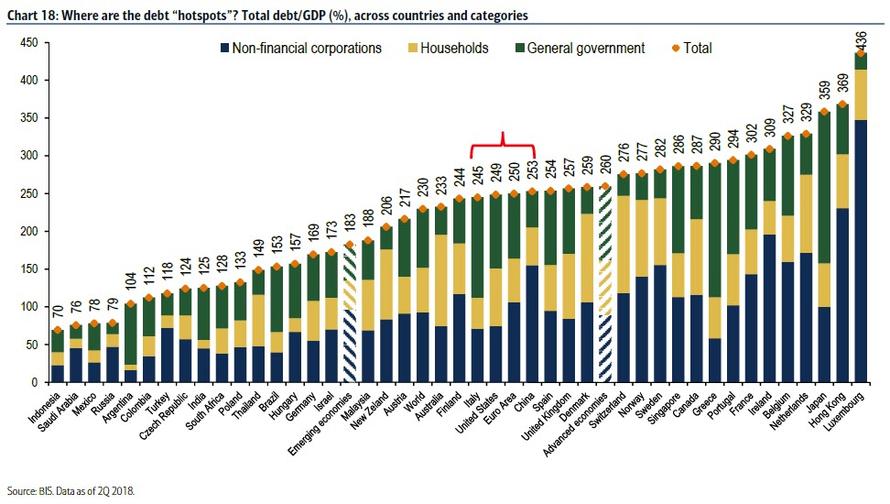

Globální dluh je nejvýše v historii

Mezinárodní měnový fond v uplynulých několika týdnech varoval před vysokými dluhy ve světě. Statistiky za rok 2018 sice ještě nejsou k dispozici, nicméně v roce 2017 dosáhl globální dluh 184 biliónů USD a vyšplhal se na 225 % světového HDP. V průměru dluží každý člověk žijící na naší planetě 86 000 USD. Za přibližně polovinu všech dluhů jsou zodpovědné Spojené státy, Japonsko a Čína. MMF varuje, že s koncem kvantitativního uvolňování a růstem úrokových sazeb se otázka vysokých dluhů může opět dostat na pořad dne jako hlavní rizikový faktor.

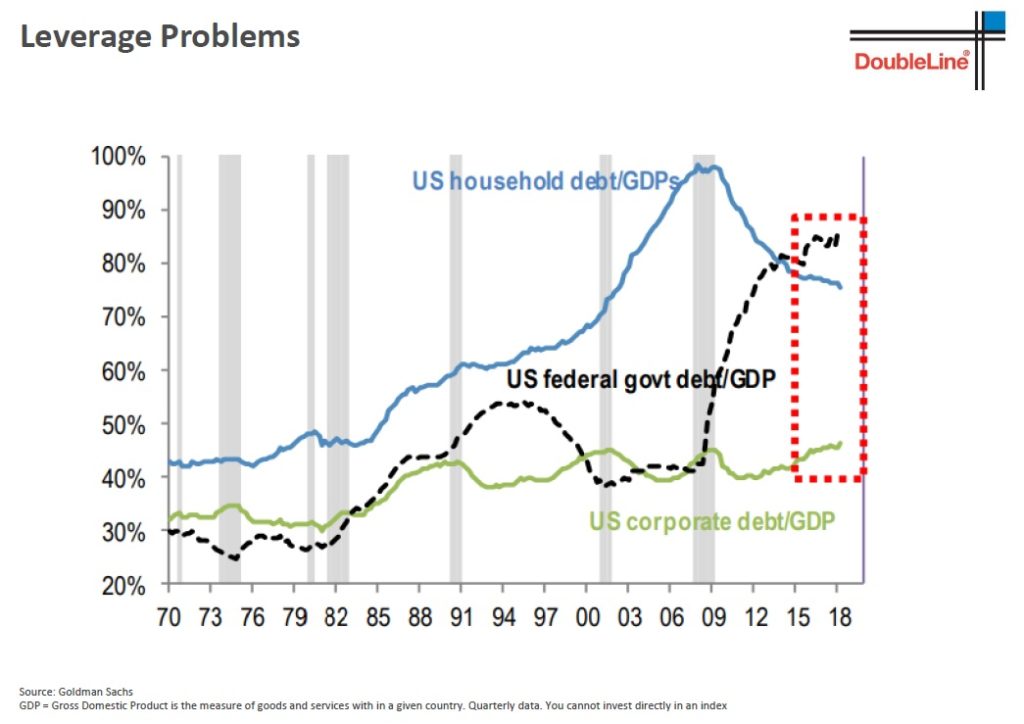

Dluhy největší ekonomiky světa

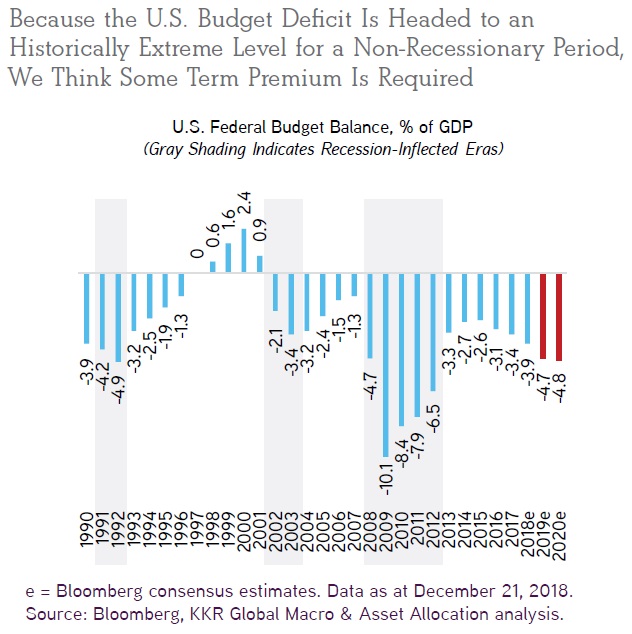

V neposlední řadě nezaškodí si připomenout situaci s dluhy v největší ekonomice světa. Na prvním grafu vidíme vývoj zadlužení vůči HDP v případě amerických domácností, státu a firem. Zatímco domácnosti od roku 2009 své dluhy snižují, státní dluh doslova explodoval. V následujících letech se navíc ještě navýší díky daňové reformě Donalda Trumpa. To je patrné z druhého grafu, který znázorňuje odhadovaný rozpočtový deficit USA. Na rekordní úroveň se vyšplhal i korporátní dluh.

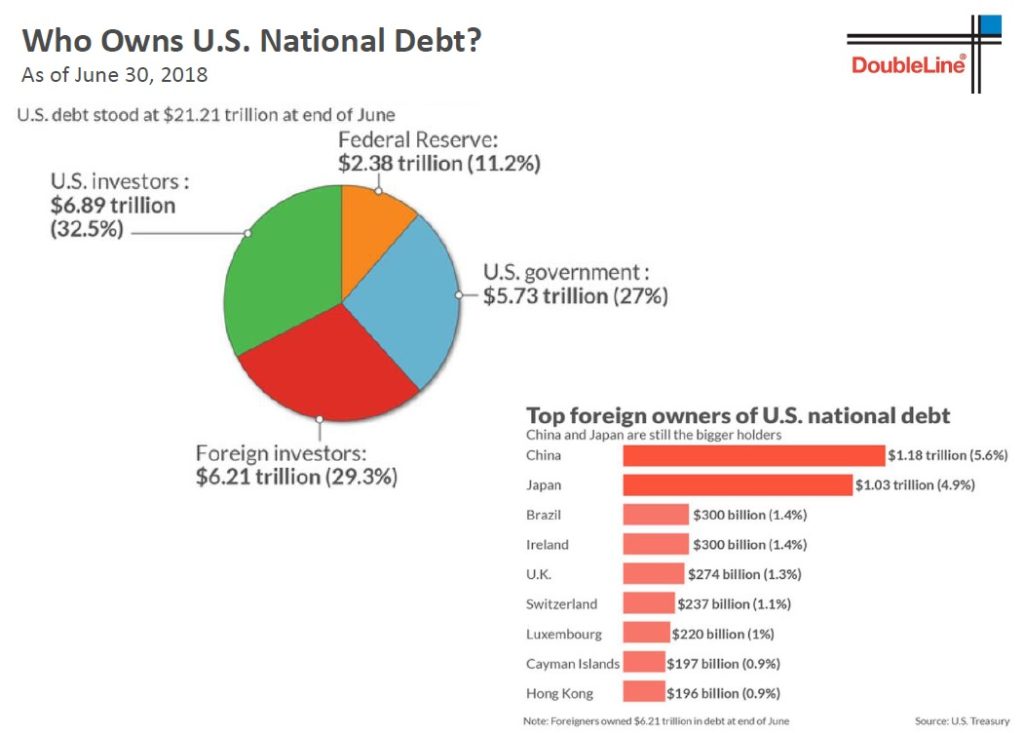

Další graf ukazuje, kdo vlastní největší podíl amerického státního dluhu. Největší podíl koláče drží investoři v USA (32,5 %), následují americké úřady (27 %) a americká centrální banka (11,2 %). Zahraniční investoři drží 29,3 % státního dluhu. Největším zahraničním držitelem je Čína (5,6 %) a Japonsko (4,9 %).

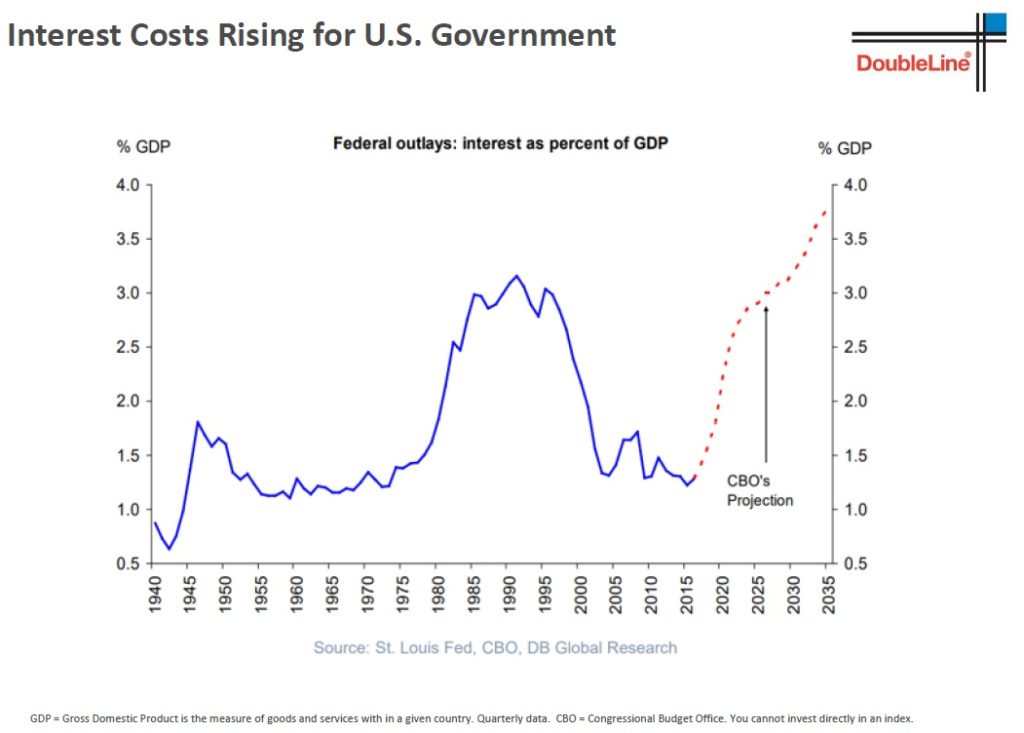

Následující graf znázorňuje odhady nezávislé CBO ohledně budoucího vývoje úrokových nákladů, které budou USA platit. Z grafu je zřejmé, že úrokové náklady z dluhu by se v roce 2030 mohly vyšplhat až k úrovni 3 % HDP země.