Value investiční společnost GMO zveřejnila před několika dny svůj pravidelný čtvrtletní dopis klientům, jehož ústředním tématem je tentokráte debata o růstových a hodnotových akciích. Hodnotové (či také value) akcie zažily několik čtvrtletí nadprůměrných výnosů. V posledních měsících však začaly znovu ztrácet a otěže opět převzaly akcie růstové. To pochopitelně vyvolalo v řadě investorů otázky typu:

- Je již value cyklus u konce?

- Nevymizel v případě value investování jeho dlouhodobý potenciál?

- Nestala se z value investování pouze taktická hra?

V GMO mají jasno. Domnívají se, že z hlediska alokace aktiv nabízí value akcie nejzajímavější příležitost pro generování alfy (neboli nadvýnosu) od technologické bubliny v letech 1999-2000.

Argumenty GMO + řadu zajímavých grafů a statistik naleznete v komentáři za 2Q/2021 ZDE.

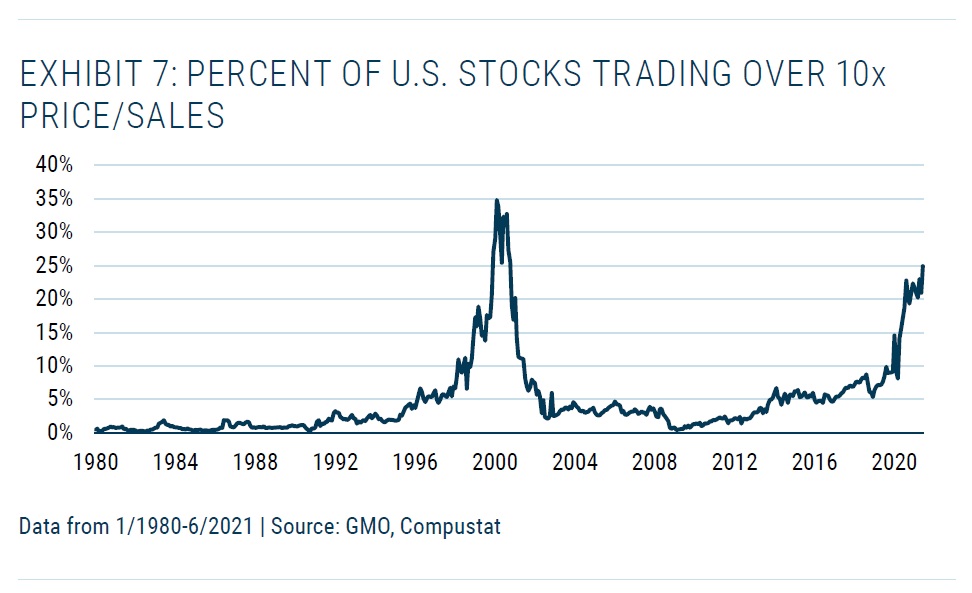

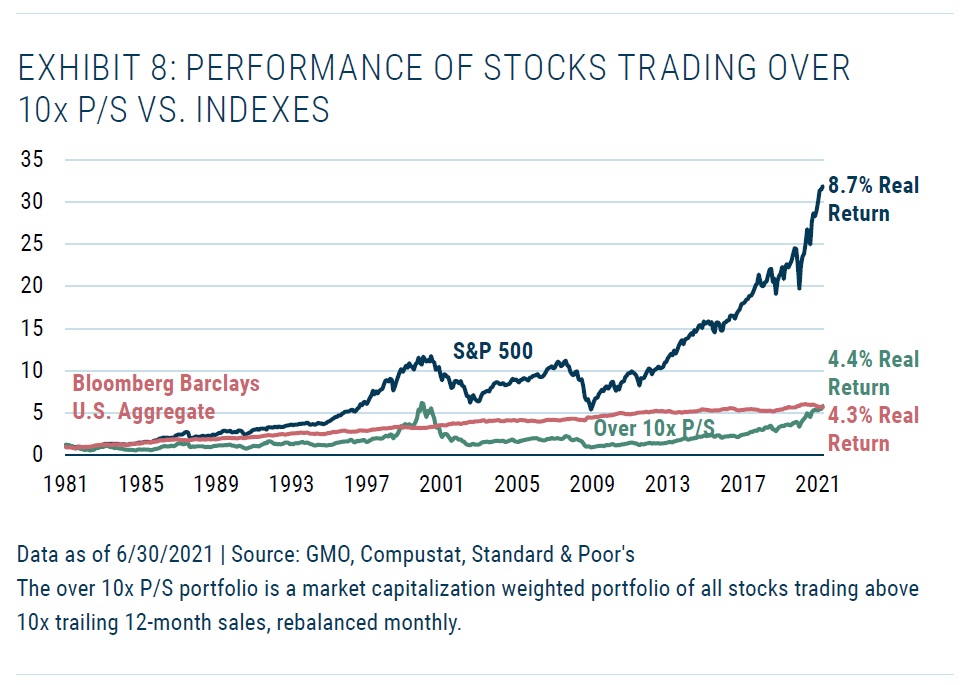

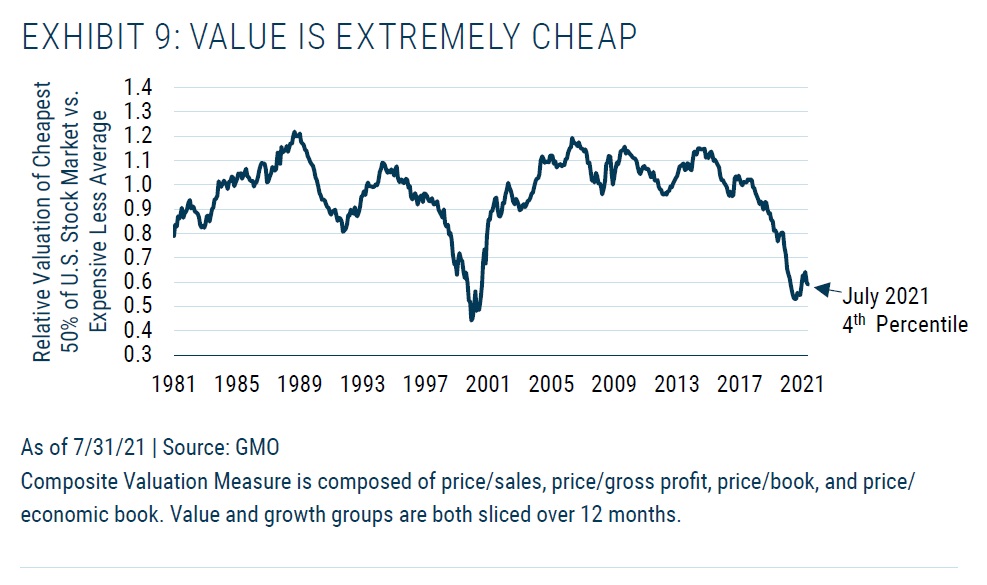

Níže několik zajímavých grafů z komentáře.