Riziková prémie akcií vyjadřuje výnos nad úrovní bezrizikové úrokové míry (nejčastěji výnos desetiletých státních dluhopisů), který investoři požadují jako cenu za to, že podstupují při investicích na akciových trzích vyšší riziko. Je-li prémie příliš nízká (či dokonce záporná), tak je pro investora lepší variantou umístit své peníze do dluhopisů či jiných alternativ, které poskytují lepší poměr výnos/riziko. Naopak je-li nadprůměrně vysoká, tak by měli i konzervativněji smýšlející investoři začít uvažovat o vyšší alokaci do akcií, protože nabízí atraktivní poměr výnos/riziko.

Riziková prémie není pouze klíčovým vstupem pro oceňování, ale je také důležitým ukazatelem při hodnocení celkového trhu. Vzhledem k jejímu významu je překvapivé, jak málo pozornosti je jí v praxi věnováno.

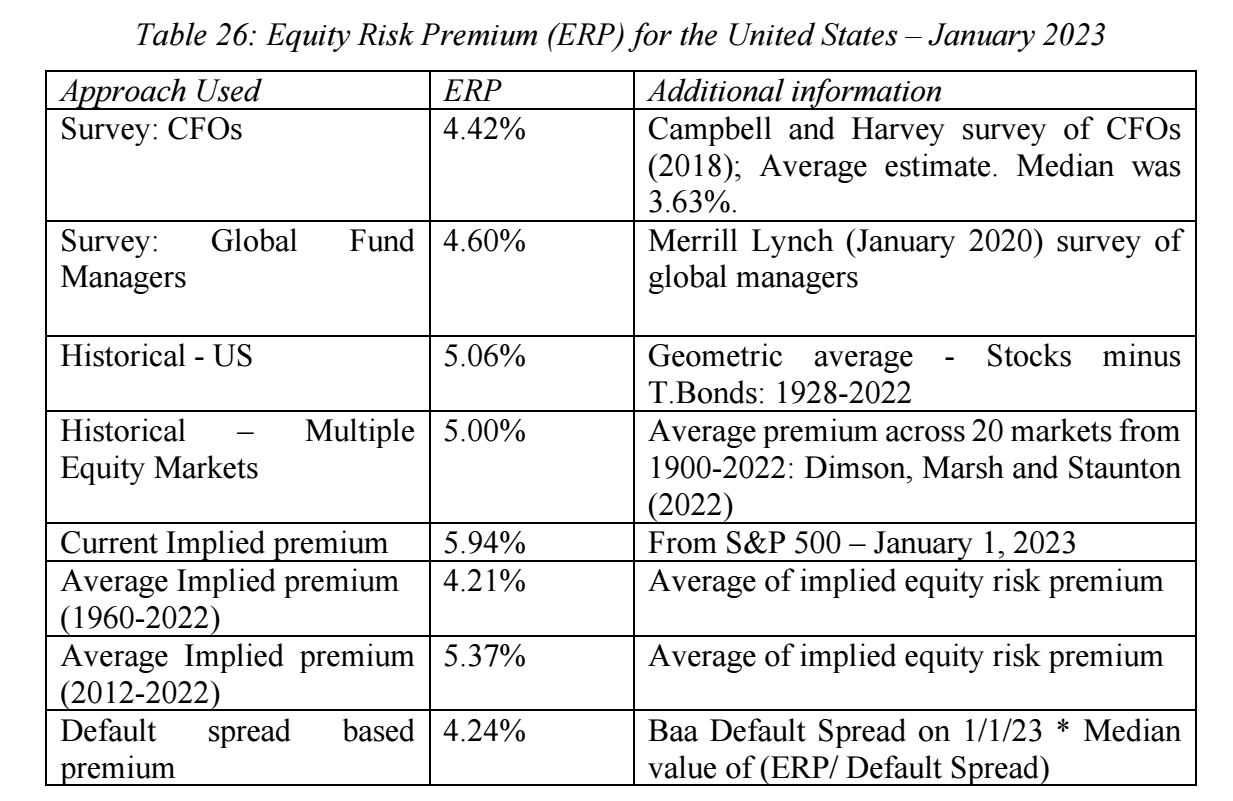

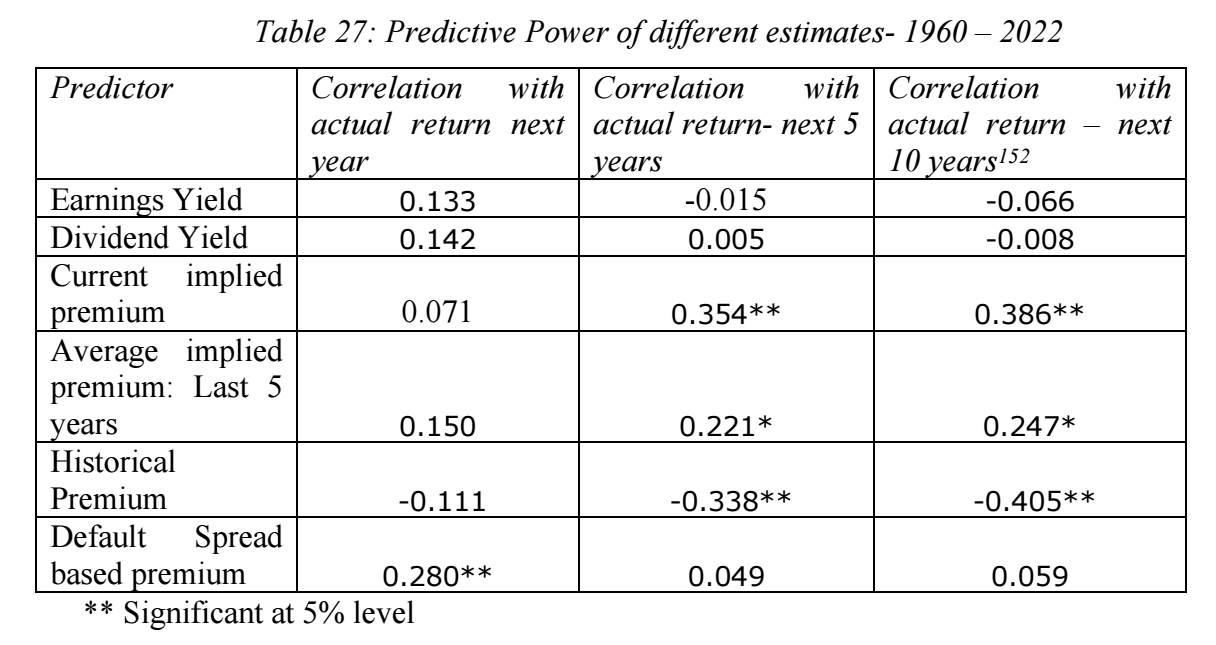

Problematika rizikových prémií je hlavním tématem nejnovější studie profesora Aswatha Damodarana s názvem„Equity Risk Premiums (ERP): Determinants, Estimation and Implications – The 2023 Edition“. Damodaran se ve studii věnuje několika různým metodám výpočtu rizikových prémií a rozebírá jejich výhody a nevýhody. Seznámí čtenáře s metodou historických rizikových prémií, metodou průzkumu mezi investory a manažery a s přístupem implikované rizikové prémie. Na praktických příkladech ukazuje, jak rizikovou prémii vypočítat. Závěrem vysvětlí, proč různé přístupy dávají různé hodnoty rizikové prémie a jak vybrat to „správné“ číslo pro vaši analýzu.

Tip:

- Profesor Robert Shiller a jeho výpočet rizikové prémie akcií na základě modifikovaného desetiletého Shillerova P/E – excel s výpočty ZDE