Daniel Gladiš, zakladatel nejznámějšího českého value fondu Vltava Fund, se ve svém posledním dopise akcionářům věnoval otázce rizika v investování. Konstatoval, že mezi riziko a volatilitu ceny nelze klást rovnítko. V rámci své argumentace použil zjednodušený příklad, na kterém ukázal, že i držení hotovosti může být pro investora rizikové. A to přesto, že z pohledu akademické definice rizika se jedná o nejbezpečnější aktivum, protože má nejnižší možnou volatilitu.

Pod konstatování, že riziko není volatilita, bych se okamžitě podepsal i já. V tomto článku jsem se rozhodl navázat na Danův dopis a uvést několik dalších příkladů, které vám snad pomohou lépe pochopit, proč byste v investování neměli tyto dva pojmy mezi sebou zaměňovat.

Dan v dopise akcionářům píše: „Riziko se nerovná volatilitě. Standardní finanční teorie nejčastěji definuje riziko jako volatilitu ceny příslušného aktiva. Čím více byla jeho cena v minulosti kolísavá (volatilní), tím větší riziko se mu připisuje. Bohužel tento přístup k riziku je zcela mylný. Historická volatilita aktiva vám řekne jediné – jak moc cena kolísala. Neřekne vám nic o tom, jaké bylo investiční riziko daného aktiva, jaké bude do budoucna jeho investiční riziko a dokonce vám ani neřekne, jaká bude jeho budoucí volatilita. Proč se tedy takto riziko často měří? S mírnou dávkou cynismu bych řekl, že je to proto, že volatilitu lze měřit, používá se při tom elegantní matematika, které většina lidí nerozumí, a jeho uživatelům tak dává auru akademické sofistikovanosti.“

Myšlenka, že riziko lze ztotožnit s volatilitou tržní ceny je naprosto mylná. Zejména při investování do akcií.

Private equity – neznám cenu, neznám tedy riziko?

Vezměme si příklad private equity investora. Hodláme koupit společnost, která není obchodována na žádné burze. Nemáme tedy k dispozici tržní cenu jejich akcií. Znamená to, že když neznáme cenu akcií a její vývoj v čase, že nejsme schopni určit riziko? A i kdybychom tržní cenu znali, skutečně by to byl klíčový ukazatel, který by rozhodoval o tom, zda je nákup společnosti riziková investice či nikoliv?

Samozřejmě, že ne. Riziko má fundamentální podstatu. Nejedná se o historický vývoj ceny. Zkoumali bychom zadlužení firmy, portfolio firemních produktů, množství odběratelů a dodavatelů, kvalitu managementu, stabilitu ziskovosti firmy, regulatorní rizika, politická rizika, regionální rizika a celou řadu dalších. Teprve potom bychom si vytvořili kompletní obrázek o riziku, které je spojeno s nákupem společnosti. Jakmile bychom se detailně seznámili s klíčovými firemními fundamenty, tak teprve potom bychom stanovili cenu, kterou jsme ochotni majitelům firmy nabídnout.

Proč bychom se tedy měli chovat jinak při investici do akcií společností, které jsou obchodovány na burze. Jediný rozdíl oproti private equity přeci je, že máme každý den k dispozici tržní cenu. Jinak je vše totožné. Nákupem akcií se stáváme vlastníky společnosti. Pokud bychom měli dostatek peněz, mohli bychom na burze vykoupit všechny akcie a získat 100 % kontrolu nad společností. Tedy stejný případ jako u private equity investora. Skutečně dává v takovém případě smysl měřit riziko pomocí historické rozkolísanosti ceny?

Představme si ještě absurdnější příklad. Nakupujeme byt. Řekněme, že ceny bytů v ČR jsou stejně jako akcie denně oceňovány a ceny jsou k dispozici široké veřejnosti. Napadlo by někoho měřit riziko při nákupu bytu dle toho, jak se vyvíjela cena bytu v posledních několika měsících? Pár jedinců by se patrně našlo (nejspíše z řad matematiků a statistiků). Většina z nás by však riziko investice do bytu posuzovala na základě zcela jiných parametrů. Proč to tedy děláme v případě akcií, kdy nakupujeme podíl na firmě? Tedy na jejich továrnách, kancelářích, strojích a jiném hmotném i nehmotném majetku?

Co takhle fúze a akvizice?

Přesuňme se z oblasti neveřejných trhů na trhy veřejné. Technologický gigant Microsoft podal 18. ledna 2022 nabídku na převzetí výrobce počítačových her Activision Blizzard, za kterého nabídl stávajícím akcionářům této veřejně obchodované firmy 68,7 miliardy dolarů. Detaily o tom, jak Microsoft posuzoval riziko této investice, se přirozeně nikdy nedovíme. Jsem ale přesvědčený, že klíčovým ukazatelem rozhodně nebyla historická volatilita tržní ceny.

Proč bychom se při nákupu akcií měli chovat jinak, než kdybychom kupovali celou firmu? I při nákupu jedné akcie se stáváme částečným vlastníkem společnosti, který má stejná práva jako majoritní akcionář.

Tržní cena akcie na burze je výsledkem nabídky a poptávky v daný den. Krátkodobě se ceny mění v souladu s teorií náhodné procházky. Jejich pohyb nelze předvídat. Historický vývoj nabídky a poptávky navíc není zárukou toho, že se bude opakovat i v budoucnu. Dává tedy smysl měřit riziko při investování do akcií na základě toho, jak se v historii vyvíjela nabídka a poptávka po akciích dané firmy?

Vezmete mi cenu, vezmete mi ukazatel rizika

Vezmeme-li akademikům tržní cenu akcie, zbavíme je i základního vstupu pro určení „rizika“. Představme si, že riziko měříme volatilitou tržní ceny akcie. A náhle ze dne na den zavřou akciové burzy. To se stalo například ve Spojených státech v době 1. světové války, kdy NYSE zavřela na několik měsíců (od června 1914 do 12. prosince 1914). Dále v období 2. světové války na mnohých evropských burzách. Příklad máme i z nedávné doby, a to z Ruska.

Warren Buffett v jednom ze svých dopisů akcionářům na počátku tisíciletí napsal: „Nikdy se nepokouším vydělávat peníze na burze. Nakupuji za předpokladu, že by mohli druhý den trh zavřít a pět let ho znovu neotevřít.“ Buffett se tím snažil akcionářům Berkshire Hathaway říci, že nespekuluje na pohyby cen akcií na burze. Investuje na několik let a klíčové jsou proto pro něj fundamenty společností, které nakupuje. Cena v dlouhodobém horizontu kopíruje tyto fundamenty (resp. vnitřní hodnotu společnosti).

Senzační investice (?)

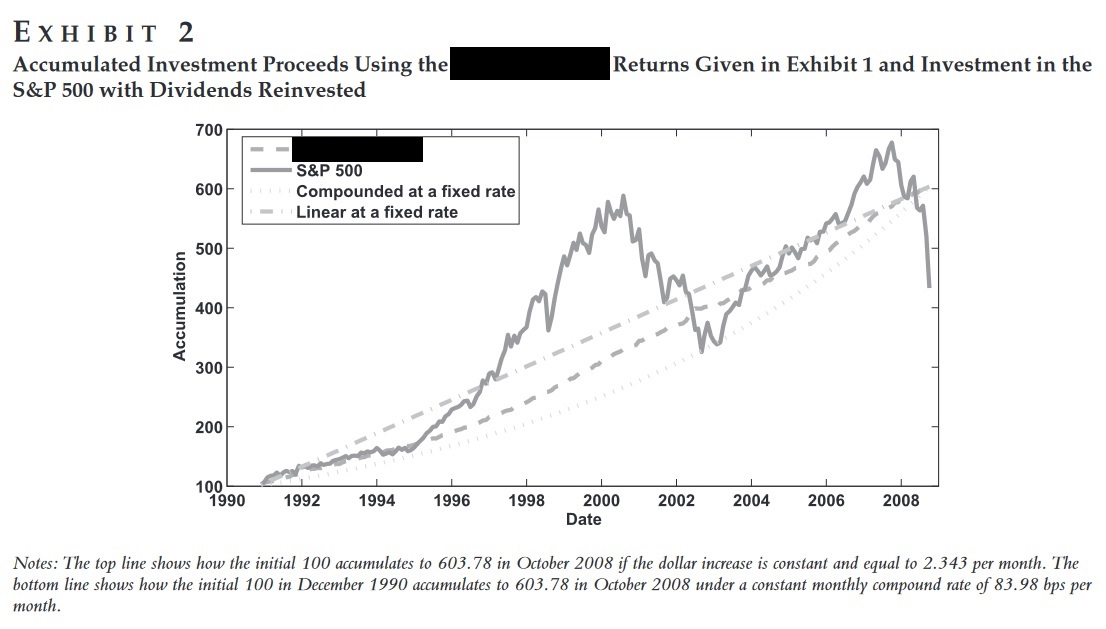

Zkusíte odhadnout, jaká investice je znázorněna na níže uvedeném grafu šedou přerušovanou čarou? Nápověda. Jednalo se o jeden z největších hedge fondů v USA, jehož zakladatel v roce 2008 zaplnil titulní strany řady prestižních světových novin a časopisů.

Jedná se o výkonnost hedge fondu Fairfield Sentry Bernarda Madoffa.

Ponziho schéma Bernarda Madoffa se v roce 2008 zapsalo do americké historie jako největší podvod tohoto druhu vůbec. Madoff založil v roce 1990 Fairfield Sentry, který se později stal jedním z největších hedge fondů na světě. Investory lákal na konzistentní vysoké zhodnocení s nízkou volatilitou, kterého údajně dosahoval zcela unikátní opční investiční strategií. Průměrný roční výnos se v letech 1990 až 2008 pohyboval na úrovni 10,59 % při roční volatilitě 2,45 %. Pozoruhodná stabilita vysokých výnosů při nízké rozkolísanosti byla pro mnohé zarážející. Spousta investorů však Madoffovi slepě věřila. Nakonec přišli o 64,8 miliardy dolarů (Více se o volatilitě, výnosech, strategii a dalších detailech dočtete v Mr. Madoff’s Amazing Returns: An Analysis of the Split-Strike Conversion Strategy.)

Pokud bychom měřili riziko pouze pomocí volatility, tak by byl Madoffův hedge fond na první pohled senzační investicí. Vysoký výnos při nízké volatilitě.

Historická volatilita nám neříká zhola nic o volatilitě budoucí

Dalším příkladem, který stojí za zmínku, je oblast akciových fondů. Regulace vyžaduje, aby byly součástí dokumentů (klíčových informací a statutu), které jsou poskytovány potenciálním investorům uvedeny i informace o riziku. Typicky je uveden výčet možných rizik, s nimiž je investice spojena a následně i tzv. souhrnný ukazatel rizika (SRI). Pohybuje se v rozmezí hodnot 1-7 a měl by být pro investora srozumitelným vodítkem, pomocí něhož se rychle zorientuje v rizikovosti produktů na trhu. Čím nižší hodnota, tím by měl být produkt bezpečnější.

Ukazatel nicméně opět vychází z historické volatility. Neříká nám tedy vlastně nic o současné nebo budoucí rizikovosti fondu, ale pouze popisuje, jak byly výnosy fondu v historii rozkolísané.

Představme si například situaci, že portfolio fondu převezme nový portfolio manažer a v průběhu několika týdnů kompletně překope strukturu celého portfolia. Co nám v takovém případě říká ukazatel rizika vycházející z historické volatility? Ukazuje nám, jaká byla v minulosti rozkolísanost portfolia akcií, které již ve fondu dávno nejsou. Je to podobné, jako byste při řízení auta vyhodnocovali riziko na cestách pouze pohledem do zpětného zrcátka.

Investoři by si tudíž měli uvědomit, že nejen že historické výnosy nejsou zárukou výnosů budoucích, ale že ani historická volatilita nám neříká zhola nic o volatilitě budoucí.

Několik dalších příkladů

Vraťme se zpět k akciím. Vzpomeňme na účetní podvody a následné bankroty firem Enron, WorldCom, Parmalat či nedávnou kauzu společnosti Wirecard v Německu. Jak bychom asi dopadli, kdybychom měřili riziko naší investice do akcií těchto firem čistě na základě historické volatility? A co takhle nedávno padlé americké banky Silicon Valley Bank, Silvergate Bank, Signature Bank nebo First Republic Bank?

Mezi riziko a volatilitu nelze klást rovnítko. Volatilita je naopak zdrojem zajímavých investičních příležitostí.

Představme si, že máme akcie firmy s nízkou tržní kapitalizací, v níž drží relativně velký podíl hedge fond, který investuje napříč různými třídami aktiv a v rámci své investiční strategie využívá finanční páku. Část portfolia, kde využívá vypůjčené peníze, se dostane do potíží, a fond musí okamžitě uhradit margin cally. Rozhodne se proto zlikvidovat pozici akcií této malé firmy, která tvoří jen nepatrnou část portfolia fondu. Prodej hedge fondu však vede k prudkému poklesu ceny. Zvýšila se tedy i volatilita akcie. Skutečně se zvýšila její rizikovost?

Fundamentálně se ve společnosti vůbec nic nezměnilo. Stále stejný management, ziskovost, výhledy do budoucna. Jen díky prodeji hedge fondu poklesla prudce cena jejich akcií. Je akcie rizikovější, nebo naopak méně riziková, protože nyní můžeme nakoupit aktiva firmy za cenu nižší, než před prodejem hedge fondu, který navíc likvidoval pozici ze zcela jiných než fundamentálních důvodů?

Podobná situace nastane u akcií, které jsou vyřazovány z akciových indexů. V takovém případě je automaticky musí prodat všechny indexové fondy a ETF. Vzroste tak volatilita dané akcie. Je díky tomu akcie rizikovější? Fundamentálně se přeci s firmou nic nestalo. Jen byla na základě rozhodnutí tvůrců daného indexu nahrazena v indexu firmou jinou, patrně vhodnější.

A co takhle zavedení zelené investiční politiky a odpovědného investování v případě velkých institucionálních investorů jako jsou penzijní fondy, pojišťovny, sovereign wealth fondy a jiné? Jaký může mít vliv na volatilitu akcií? Čím dál více finančních institucí se zaměřuje na udržitelné investice a odpovědné investování. V praxi to znamená, že se v portfoliích zbavují akcií firem ze „špatných“ odvětví. Typicky prodávají akcie tabákových společností, těžařů ropy, uhlí nebo akcie firem z oblasti hazardu a zbrojního průmyslu. Pokud některý z těchto velkých hráčů na trhu začne ve velkém likvidovat své pozice, aby naplnil nově implementovanou zelenou politiku, potom to může vést u řady firem k růstu volatility. Změnilo se ale něco fundamentálně v těchto firmách? Staly se díky implementaci zelené politiky u jednoho, dvou, tří velkých institucionálních investorů skutečně rizikovější?

Na závěr si ještě připomeňme jeden kuriózní případ z minulosti. V roce 2013 zhodnotily akcie společnosti Tweeter Home Entertainment Group s tickerem TWTRQ během jediného dne o neuvěřitelných 2 200 %. Příčinou však nebyl objev žádné převratné technologie, nového léku či oznámení fantastických hospodářských výsledků, ale pouhá chyba investorů, kteří zaměnili nedopatřením ticker společnosti za ticker firmy Twitter (TWTR), která tou dobou vstupovala poprvé na burzu. Někdy i chyby investorů vedou ke zvýšení volatility akcií.

Závěr

Riziko nelze při investování do akcií ztotožňovat s volatilitou. Nelze jej měřit pomocí jediného ukazatele. Jeho měření není matematickým či statistickým cvičením. Přesto na akciových trzích najdeme velkou skupinu investorů, kteří kladou mezi riziko a volatilitu rovnítko. A je zcela jedno, v jaké třídě aktiv investují. Riziko měří vždy pomocí historické volatility tržních cen. Tito lidé mi připadají jako řemeslníci, kteří se naučili pracovat pouze s kladivem. Do všeho kolem sebe mlátí kladivem, protože jim vše připomíná hřebík. Jiný nástroj z boxu s nářadím používat neumí.

Je kladivo pro akciové investory skutečně tím nejlepším nástrojem? Jsem přesvědčený, že nikoliv.