Uplynulý týden přinesl opět celou řadu zajímavých grafů z různých oblastí finančních trhů. Tentokráte se podíváme na vliv americké fiskální politiky na růst HDP největší ekonomiky světa, na potíže automobilového průmyslu, rostoucí objem kapitálu, který spekuluje na pokles cen high yield dluhopisů, rekordní zpětné odkupy akcií a jejich vyhlídky do budoucna či tři hlavní rizika pro ziskové marže firem z indexu S&P 500.

Vliv daňové reformy začne pozvolna vyprchávat

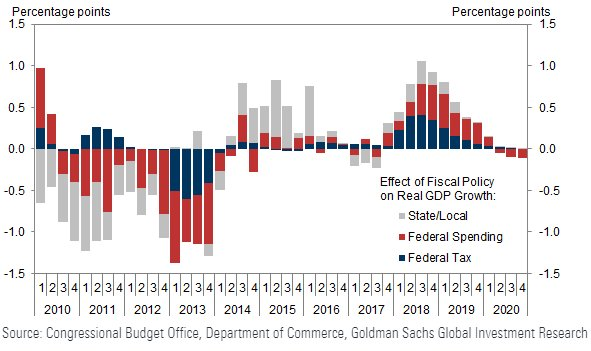

Akciové trhy prochází v uplynulých týdnech korekcí. Investoři se obávají zpomalování růstu globální ekonomiky, zhoršující se situace v Číně, obchodních válek, rostoucích sazeb, vlivu kvantitativního utahování, situace v Itálii, vrcholu růstu zisků amerických korporací a bezpochyby ještě několika dalších rizik, kterými je korekce nejčastěji vysvětlována. Jedním z grafů, který podporuje obavy je i odhad Congressional Budget Office o vlivu americké fiskální politiky na reálný růst HDP. Z grafu je zřejmé, že vrcholu bylo pravděpodobně dosaženo v průběhu třetího čtvrtletí letošního roku. Nyní by měl vliv fiskální politiky na HDP pozvolna klesat. Na počátku roku 2020 by měl být dokonce záporný.

Automobilový průmysl čelí sílícímu protivětru

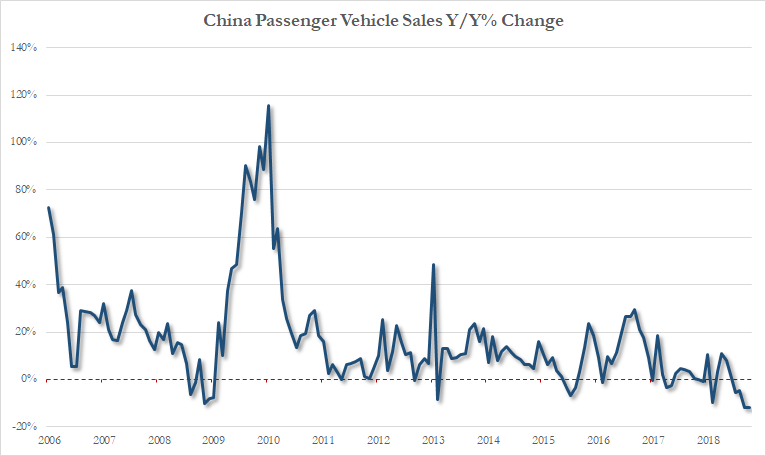

Automobilový průmysl čelí v posledních několika měsících sílícímu protivětru, který vzbuzuje v investorech patřičnou dávku nervozity. Automobilky se musí vyrovnat se zpomalujícím růstem ekonomik, s klesajícími prodeji automobilů v nejvýznamnějších regionech, s přísnějšími emisními podmínkami, s přísnějšími testy emisí po aféře dieselgate či s rostoucími cenami vstupů díky obchodním válkám.

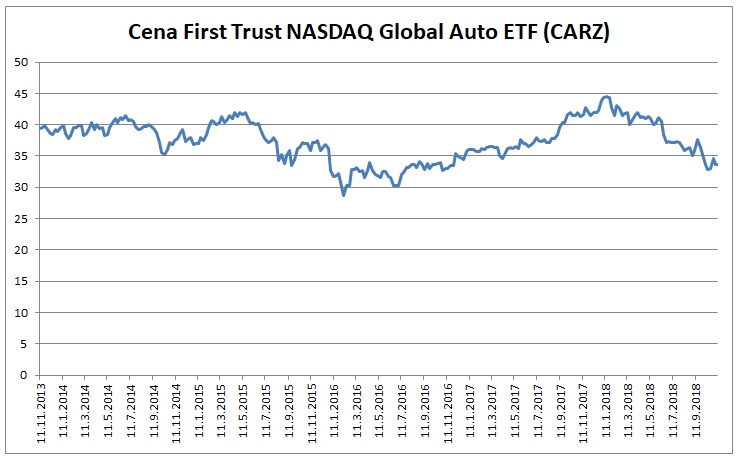

Čerstvá data z Číny obavy investorů navíc ještě umocnila. Prodeje automobilů v jednom z nejvýznamnějších regionů v říjnu meziročně propadly o 11,7 % a klesají již čtvrtý měsíc v řadě. Říjnové číslo se sice na první pohled může zdát nezvykle vysoké, avšak detailní pohled na statistiky zrychlený tep investorů o něco zklidní. Prodeje v prvních 10 měsících roku meziročně poklesly o méně než 1 %. Akcie automobilek se nicméně i přesto nachází již několik měsíců pod prodejním tlakem (viz cena ETF výrobců automobilů níže). Panují obavy, že se růst v cyklickém odvětví blíží ke konci a bude nahrazen poklesem poptávky.

Čím dál více investorů spekuluje na pokles ceny high yield dluhopisů

V uplynulých měsících jsme se již několikrát zaměřili na vysoké dluhy amerických korporací, které mohou v budoucnu představovat problém. Úrokové sazby pokračují v růstu, přičemž poslední vyjádření americké centrální banky je spíše jestřábí. Normalizace sazeb tudíž bude s největší pravděpodobností pokračovat. To je přirozeně velmi nepříznivá kombinace pro dluhopisy, obzvláště pak pro ty spekulativní. Není proto překvapením, že cena největšího ETF zaměřeného na spekulativní dluhopisy (Ticker: HYG) klesá. Mnohem zajímavější je však graf short interestu HYG, který ukazuje, jak v posledních dvou letech rychle roste množství kapitálu spekulujícího na pokles ceny tohoto ETF. Aktuálně je největší od roku 2013.

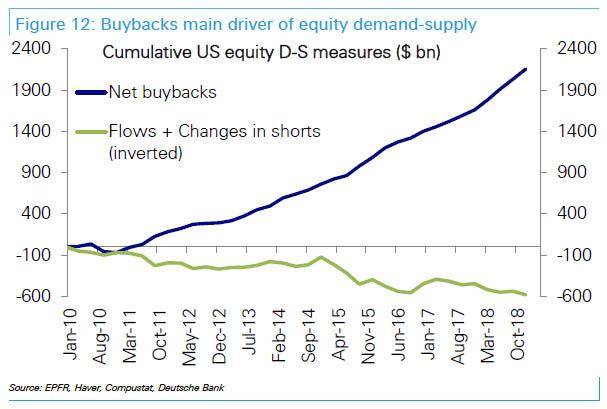

Zpětné odkupy akcií v USA na nových rekordech

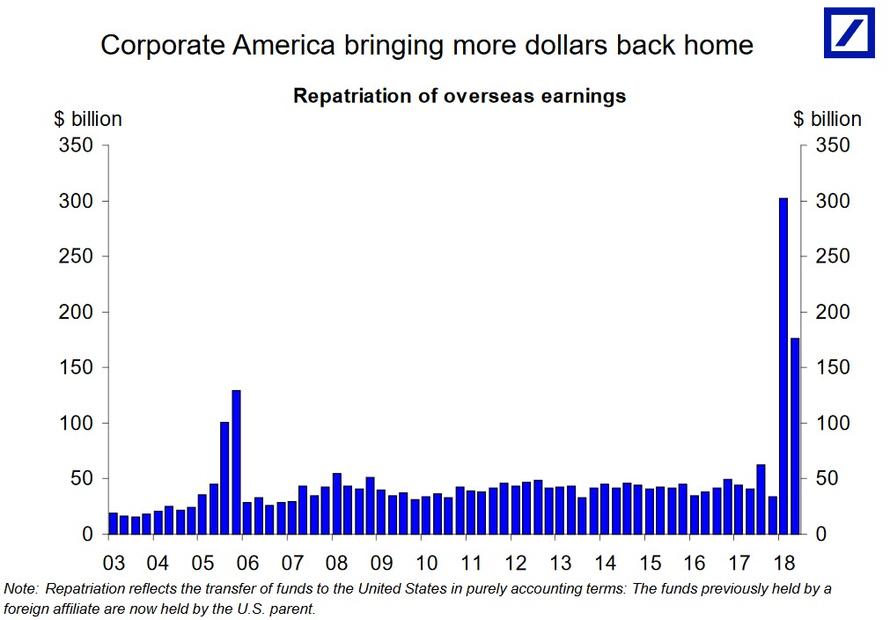

Data o zpětných odkupech akcií odhalila, že firmy z indexu S&P 500 nakoupily za posledních dvanáct měsíců (končících červnem 2018) své vlastní akcie v celkovém objemu 646 mld. USD. Jedná se o nejvyšší dosaženou roční hodnotu v historii. Od roku 2010 investovaly firmy z indexu S&P 500 do zpětných odkupů akcií neuvěřitelných 3,8 bilionu dolarů. Zpětné odkupy jsou také jedním z důvodů, proč se americkým indexům v uplynulých letech daří lépe než evropským.

Jednou z příčin rekordních odkupů je bezpochyby i daňová reforma, která umožnila americkým společnostem repatriaci zisků/hotovosti ze zahraničí zpět do USA.

Firemní odkupy vlastních akcií jsou jedním z největších zdrojů poptávky po akciích v USA, což je patrné i na grafu níže. Zatímco investoři prodávají, firmy s chutí nakupují. Otázkou zůstává, co se stane se zpětnými odkupy, jakmile nastane recese?

Při pohledu do historie zjistíme, že zpětné odkupy jsou spíše procyklické než anticyklické. Jejich výše je závislá na firemních ziscích. V prvním pololetí alokovaly firmy z indexu S&P 500 do zpětných odkupů akcií 59 % svých provozních zisků (průměr 2010-2017 činí 51 %).

V průběhu poslední recese v roce 2008-2009 zisky přirozeně propadly a spolu s nimi i zpětné odkupy. V roce 2009 poklesly o 77 % (z 589 mld. USD v roce 2007 na 138 mld. ve 4Q 2009). Obdobný scénáře lze očekávat i v budoucnu. S ohledem na hloubku poslední finanční krize lze nicméně předpokládat, že propad patrně nebude tak velký. Zpětné odkupy v recesi bezpochyby zcela nevyschnou. Je však velmi pravděpodobné, že tento významný zdroj poptávky po akciích bude podstatně nižší než v současnosti. A to bohužel v době, kdy ceny začnou prudce klesat.

Tři hlavní rizika pro korporátní marže v USA

Ziskové marže amerických korporací se již několik let pohybují na nadprůměrných úrovních blízko historických maxim. Řada investorů si láme hlavu nad tím, jak dlouho jsou současné vysoké hodnoty ještě udržitelné. Problematice případného poklesu marží se věnuje i banka Goldman Sachs. Prozkoumala tři hlavní příčiny, které americké firmy označují jako nejpravděpodobnější důvod případného poklesu marží v roce 2019. Jedná se o:

- Rostoucí cla a ceny vstupů

- Rostoucí mzdové náklady

- Rostoucí úrokové sazby, které zvyšují úrokové náklady

Banka považuje za největší hrozbu rostoucí mzdové náklady. V říjnu se nezaměstnanost v USA pohybovala na pouhých 3,7 %, přičemž mzdy meziročně rostly o 3,1 %. Banka upozorňuje, že jakmile rostou mzdy rychleji než inflace (tzn. společnosti nejsou schopné přenášet růst nákladů na své zákazníky), tak marže společností v indexu S&P 500 klesají.

Další příčinou jsou rostoucí ceny vstupů a cla. Příčinou jsou primárně obchodní války.

V neposlední řadě pak rostoucí úrokové sazby, které prodražují financování. Firmám se zvyšují úrokové náklady.