V uplynulém týdnu stálo za pozornost hned několik grafů. Za zmínku stojí bezesporu propad cen ropy o více než 25 %, vývoj vybraných akciových indexů, zpětné odkupy akcií v případě pěti technologických gigantů z USA s největší hotovostí na účtech, vliv dluhu na růst americké ekonomiky, graf struktury vlastníků amerických státních dluhopisů, rekordní zadlužení amerických domácností či velikost rozvah tří největších centrálních bank světa.

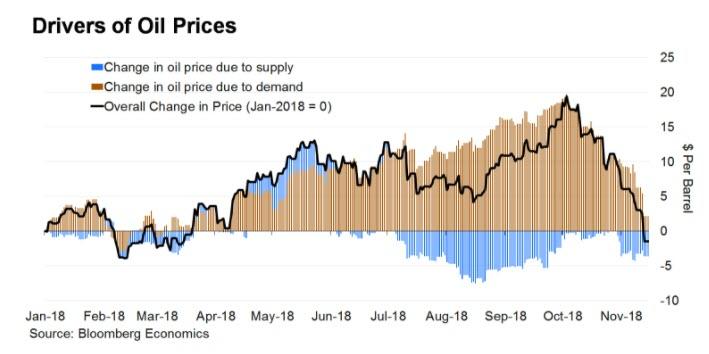

Cena ropy propadla o více než 25 %

Cena ropy se v průběhu několika uplynulých týdnů dostala do bear marketu, když od svého letošního maxima ze začátku října propadla o více než 19 USD (cca 25 %) na současných 57 USD za barel. Příčinou jsou obavy z rostoucí nabídky a ze zpomalení růstu globální ekonomiky, které by mohlo mít negativní vliv na tempo růstu poptávky po ropě. Analytik agentury Bloomberg Ziad Daoud na základě svého modelu odhaduje, že za poklesem ceny stojí z 85 % slabší poptávka a jen z 15 % nabídka. Jeho závěr částečně potvrzuje i nedávné snížení odhadu globální poptávky po ropě ze strany IEA (International Energy Agency). Příčinou má být zpomalující globální ekonomika, nepříznivá situace na rozvíjejících se trzích, rostoucí úrokové sazby či obchodní války.

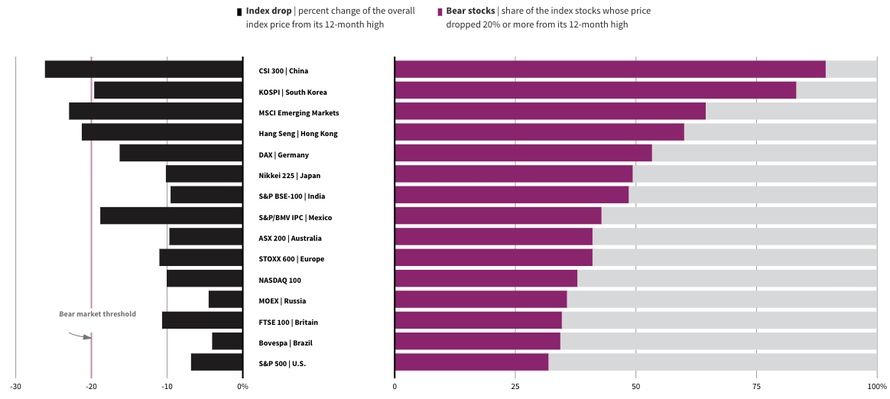

Akciové indexy a bear market

Níže uvedený graf znázorňuje vybrané akciové indexy a jejich procentuální pokles od maxima z uplynulých 12 měsíců. Při poklesu o více než 20 % se daný index nachází oficiálně v bear marketu. Graf dále ukazuje procento akcií z indexu, které již propadly alespoň o 20 %. Z grafu je zřejmé, že pod největším prodejním tlakem jsou čínské akcie a akcie na rozvíjejících se trzích, které jsou v bear marketu. Podobně jsou na tom i akcie v Jižní Koreji.

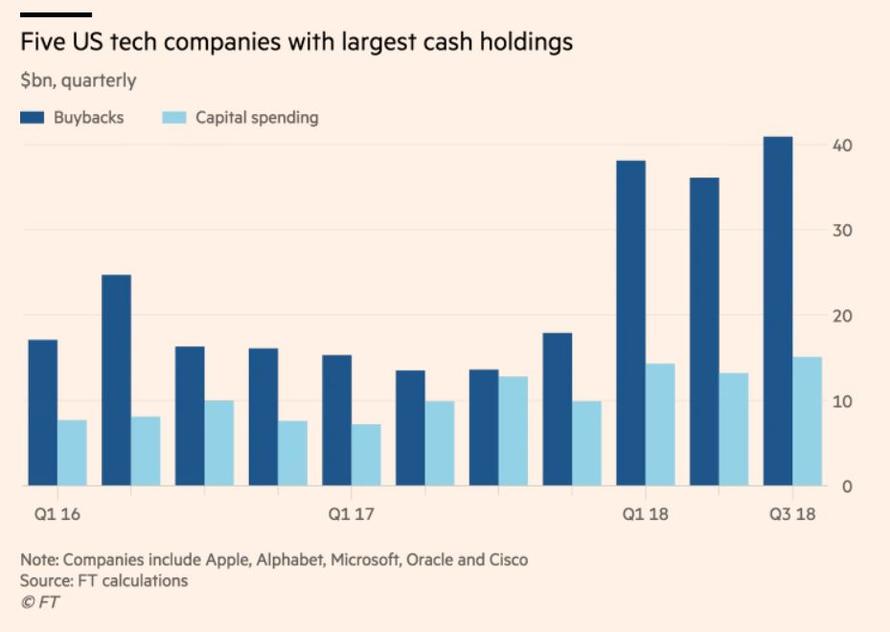

Americké firmy využily repatriaci hotovosti ze zahraniční primárně na zpětné odkupy akcií

List Financial Times publikoval zajímavý graf znázorňující zpětné odkupy akcií a kapitálové výdaje pěti amerických technologických společností (Apple, Google, Microsoft, Cisco a Oracle), které drží nejvíce hotovosti. Ty v průběhu prvních devíti měsíců roku zpětně odkoupily vlastní akcie za 115 mld. USD.

Již v minulosti jsme uvedli, že zpětné odkupy jsou jedním z důležitých motorů, který v posledních čtvrtletích táhl ceny akcií v USA vzhůru. Americké společnosti využily možnost repatriace hotovosti ze zahraničí, kterou následně využily primárně ke zpětným odkupům vlastních akcií, což podpořilo i růst cen. Zpětné odkupy akcií firem v USA se v průměru v prvních 9 měsících meziročně zvýšily o 44 %. Za 99 % růstu zpětných odkupů bylo zodpovědných pouhých 25 společností. Nutno přiznat, že část hotovosti byla použita i k navýšení kapitálových výdajů.

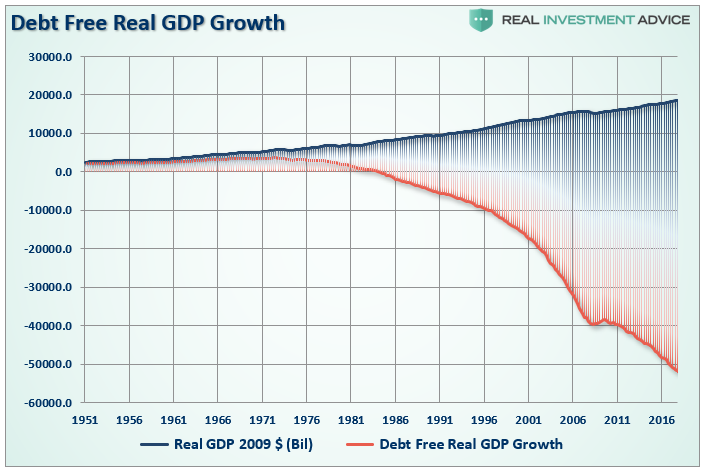

Americká ekonomika by bez dluhů prakticky nerostla (?)

Nyní se podíváme na jednu zajímavou statistiku o dluhu v USA. Jelikož neznáme metodiku výpočtu níže uvedeného grafu, tak bychom měli brát jeho výsledky s rezervou. Pokud však budeme výpočtu věřit, potom nevěstí nic dobrého. Graf níže ukazuje teoretický reálný růst HDP USA bez dluhu. Od začátku osmdesátých let by bez dluhu americká ekonomika organicky prakticky nerostla. Z výsledků je zřejmé, jak se Spojené státy staly v posledních letech na dluhu závislé.

Kdo drží americké státní dluhopisy?

Americké úrokové sazby začaly po několika letech opět růst. FED ukončil politiku kvantitativního uvolňování a začal s kvantitativním utahováním, kdy stahuje přebytečnou likviditu z trhů. Přestává nakupovat státní dluhopisy. Poptávku proto musí zajistit soukromý sektor. Trumpova daňová reforma zvýšila deficit amerického rozpočtu a v budoucnu povede k rychlejšímu tempu zadlužování největší ekonomiky světa. To znamená jediné. Větší množství emitovaných státních dluhopisů. Máme tu tak nešťastnou kombinaci – vyšší nabídku dluhopisů, slábnoucí poptávku ze strany americké centrální banky, rostoucí úrokové sazby, kvantitativní utahování a snižující se poptávku ze strany zahraničních investorů (viz graf níže). Pro investory představuje tento mix nebezpečný koktejl, který napovídá, že tlak na růst sazeb amerických státních dluhopisů může v budoucnu pokračovat.

V současnosti patří k největším zahraničním držitelům amerických státních dluhopisů Čína a Japonsko. Uvidíme, zda současné obchodní války a tlak Američanů na Čínu neoslabí jejich chuť k nákupům amerického dluhu či zda dokonce nezačnou své pozice redukovat.

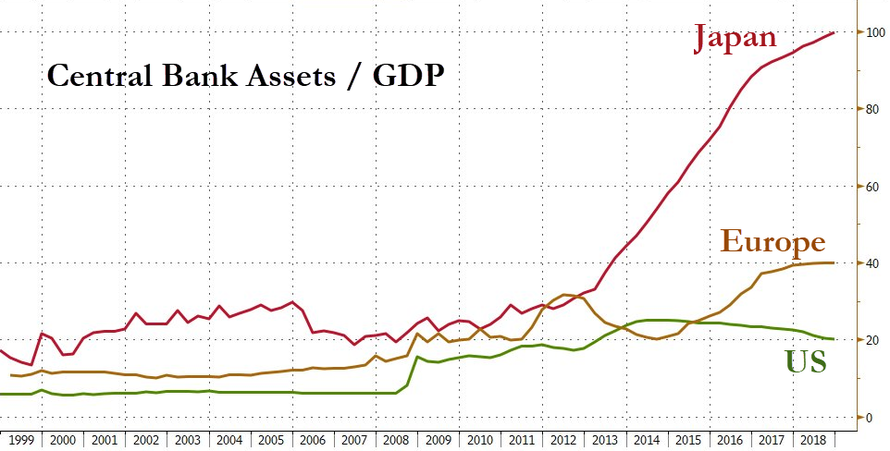

Rozvahy tří největších centrálních bank světa

Aktiva centrální banky Japonska překonala poprvé v historii HDP země. Japonsko je ze tří největších centrálních bank v politice kvantitativního uvolňování nejagresivnější. Nakupuje nejen státní dluhopisy, ale i akcie (prostřednictvím indexu Nikkei 225). Aktiva ECB vzrostla na úroveň 40 % HDP, v případě FEDu potom na 20 % HDP. V budoucnu proto bude pro akcie i dluhopisy velmi důležité, jakým tempem bude probíhat kvantitativní utahování, a jak rychle budou centrální bankéři stahovat přebytečnou likviditu z trhů. Příliš rychlý postup by mohl mít negativní vliv na ceny.

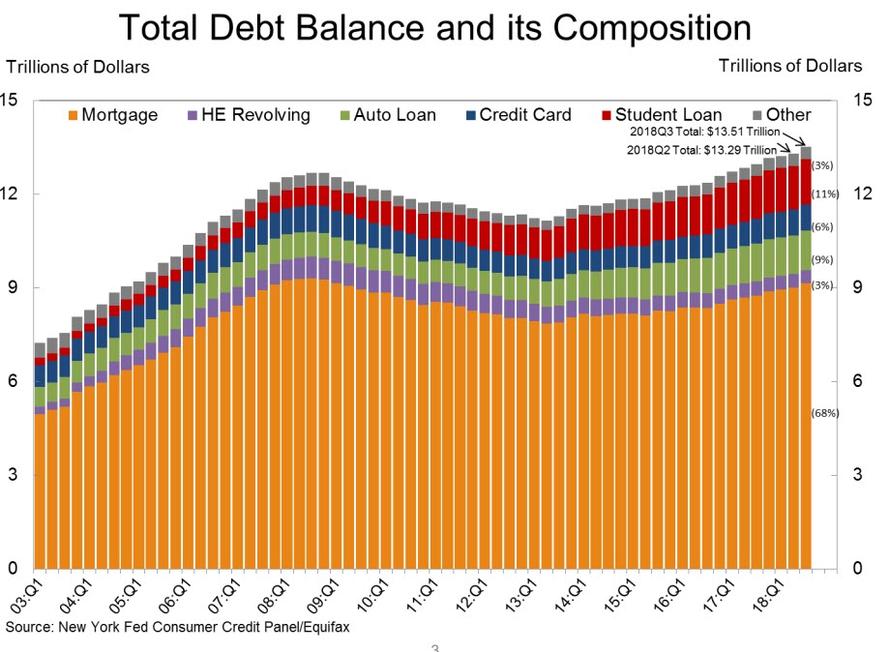

Dluhy amerických domácností na nových rekordech

Poslední graf znázorňuje dluhy amerických domácností, které se opět vyšplhaly na nový rekord. Na konci třetího čtvrtletí dlužily americké domácnosti 13,5 bilionu USD.