V uplynulých letech jsme se ve Spojených státech stali svědky velmi zajímavého trendu. Výrazně klesá počet veřejně obchodovaných společností na akciových burzách. V současnosti je na burzách obchodováno méně akcií než v roce 1976! A to i přesto, že je americká ekonomika přibližně 3x větší než ve výše uvedeném roce (měřeno optikou HDP).

Počet veřejně obchodovaných firem v USA klesá

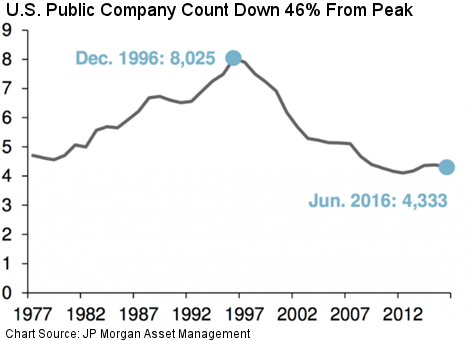

Ještě v roce 1996 bylo dle banky JP Morgan Chase obchodováno ve Spojených státech na akciových burzách více než 8 000 společností. Přibližně o 20 let později se hodnota snížila na 4 333 firem. Poslední data z konce roku 2017 hovoří o 3 618 veřejně obchodovaných společnostech. Klesající trend tudíž pokračuje.

Co je příčinou klesajícího trendu?

Při zkoumání důvodů několikaletého poklesu nelze říci, že by za ním stála jen jedna jediná příčina. Jedná se o kombinaci několika faktorů.

Na přelomu tisíciletí měla bezesporu na propadech lví podíl technologická bublina. Po jejím splasknutí řada technologických společností, často jen s několikaletou historií, zbankrotovala. Podobně tomu bylo v průběhu finanční krize v roce 2008.

Další významnou příčinou se stala extrémně uvolněná měnová politika, které jsme svědky od dob Alana Greenspana (guvernér FEDu v letech 1987 až 2006). Nulové sazby a extrémně levné úvěry podpořily firmy ve fúzích a akvizicích. Firmy začaly ve velkém skupovat své konkurenty.

Kvantitativní uvolňování stlačilo výnosy bezrizikových aktiv k nule a přinutilo investory nakupovat rizikové investice. V honu za alespoň nějakým výnosem začaly i tradičně konzervativní subjekty na finančních trzích hledat alternativní zdroj výnosů. Netrvalo dlouho a na výsluní se dostaly private equity fondy, které v uplynulých letech zažily rekordní příliv kapitálu. PE fondy se vrhly na neveřejně obchodované firmy, avšak přetlak byl tak velký, že se čím dál více začaly zajímat i o veřejně obchodované společnosti. Jejich akcie mnohdy neváhaly stáhnout z burzy.

V uplynulých letech zároveň klesl i počet primárních úpisů akcií (tzv. IPO). Ve srovnání s osmdesátými a devadesátými lety je množství upisovaných akcií téměř poloviční. Do jisté míry je to opět důsledek nulových úrokových sazeb, díky nimž nabobtnaly objemy peněz ve venture capital fondech. Začínající společnosti nemají potřebu získávat kapitál pro další rozvoj veřejným úpisem akcií, protože existuje přetlak peněz ve venture capital fondech, které jsou schopny jim potřebný kapitál zajistit.

V neposlední řadě je na vině i neustále se zpřísňující regulace.

Změna charakteristik veřejně obchodovaných firem

Fúze, akvizice a celkové snížení počtu veřejně obchodovaných akcií změnilo i charakteristiky těchto společností. Jsou podstatně větší, starší a často i ziskovější, než v minulosti. Průměrný věk veřejně obchodované firmy se od jejího IPO pohybuje kolem 18 let (v roce 1996 se pohyboval na úrovni kolem 12 let). Zároveň se zvýšila i průměrná tržní kapitalizace těchto společností (více než 10 násobek průměrné tržní kapitalizace z roku 1976). V mnoha odvětvích se navíc zvyšuje počet dominantních hráčů a klesá konkurence.

Závěr pro value investora

Zatímco počet veřejně obchodovaných společností v USA poklesl o 55 %, jejich tržní kapitalizace letí strmě vzhůru. Ceny jsou podporovány masivními zpětnými odkupy akcií. Společnosti si půjčují za velmi nízké úrokové sazby a tyto peníze využívají ke zpětnému odkupu akcií vlastních společností, což podporuje jejich tržní cenu. Valuace jsou na velmi vysokých úrovních. Vznikají čím dál větší společnosti, které si svou velikostí zajistí analytické pokrytí. Čím dál více analytiků tak sleduje čím dál menší množství firem.

Nacházíme se tudíž v situaci, kdy máme:

- méně obchodovaných firem (3 618),

- s podstatně větší tržní kapitalizací (tržní kapitalizace US akcií = 142,8 % HDP, historický průměr se pohybuje kolem 60 %),

- s poměrně vysokými valuacemi (Shillerovo P/E = 32,43, dlouhodobý průměr kolem 16,9),

- které se obchodují na jednom z nejefektivnějších trhů na světě s vysokým analytickým pokrytím.

Není proto překvapením, že řada value investorů není schopna nalézt ve Spojených státech žádné zajímavé investiční příležitosti. V budoucnu se bezesporu situace změní! Nyní však udělá dlouhodobý value investor patrně lépe, když svůj čas a úsilí zaměří na jiné regiony, které nabízí zajímavější valuace, slibují atraktivnější poměr výnos/riziko a jsou méně efektivní.