Na konci týdne se opět podíváme na několik zajímavých grafů. Začneme korelací akcií společnosti Berkshire Hathaway s akciovým indexem S&P500, podíváme se na procentuální množství všech primárních úpisů akcií s negativními vykazovanými zisky na akcii, dále na rostoucí význam čínské ekonomiky a v neposlední řadě si připomeneme vývoj ceny zlata v uplynulých letech.

Akcie Berkshire Hathaway a index S&P 500 v tandemu

Buffettova společnost Berkshire Hathaway upoutala v tomto týdnu pozornost médií, když zrušila limitující pravidlo pro zpětný odkup akcií na úrovni 1,2 násobku účetní hodnoty. Akcie po oficiálním oznámení vystřelily prudce vzhůru. Řada investorů usoudila, že tento krok je signálem, který naznačuje, že Buffett považuje akcie BRKA za podhodnocené a rád by je v nejbližší době zpětně odkoupil. Buffett drží více než 100 mld. USD v hotovosti. Přibližně 80 mld. může být teoreticky využito pro zpětné odkupy akcií.

Pro Buffetta je s růstem velikosti jeho firmy (10. největší společnost na světě z hlediska tržeb) a díky devíti letům akciového bull marketu čím dál obtížnější nalézt dostatečně atraktivní (a hlavně dostatečně velké) investiční příležitosti. Je pro něj tudíž přirozeně čím dál složitější dosáhnout zajímavého nadvýnosu (tzv. alfy) ve srovnání s akciovým indexem S&P 500. To však není žádná novinka.

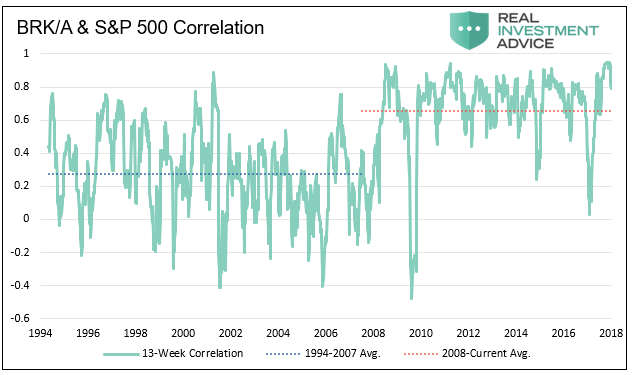

Podstatně zajímavější je však pohled na graf korelace akcií BRKA s akciovým indexem S&P 500. Průměrná korelace poskočila v uplynulých 10 letech prudce vzhůru (z hodnot kolem 0,2-0,3 na 0,6-0,7). Cena akcií BRKA a index S&P 500 jdou tudíž v uplynulých letech často v tandemu. Uvidíme, zda tato silná korelace vydrží i v budoucnu.

Spekulativní chování v plném proudu

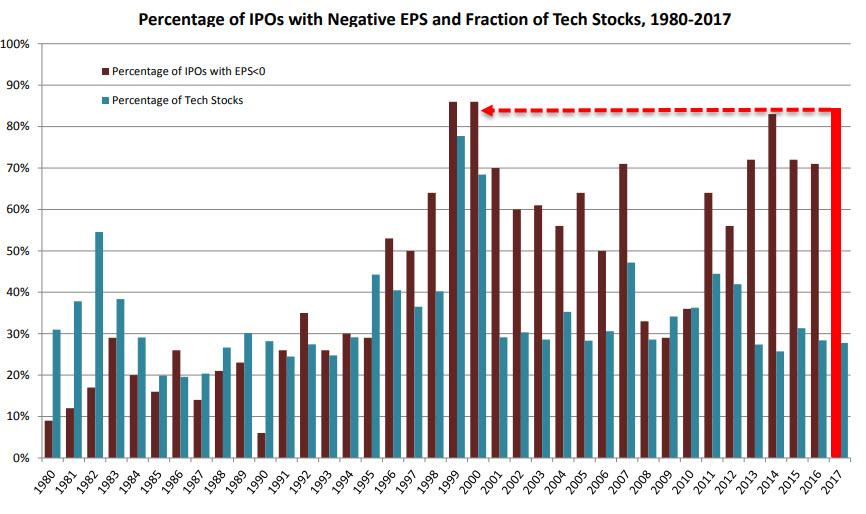

Další obrázek demonstruje současnou ochotu investorů spekulovat, kterou podpořilo několik let trvající prostředí nulových úrokových sazeb a kvantitativního uvolňování. Na obrázku je znázorněno procentuální množství všech primárních úpisů akcií (tzv. IPO – akcie, které se stávají poprvé burzovně obchodované) s negativními vykazovanými zisky na akcii. Investoři (nebo spíše spekulanti?) byli v uplynulých letech čím dál ochotnější vložit své peníze do akcií firem, které generovaly ztráty.

V roce 2017 bylo 76 % IPO ztrátových! To je nejvíce od vrcholu technologické bubliny na přelomu tisíciletí. Čtyřicetiletý průměr se pohybuje na úrovni kolem 38 %.

Rostoucí vliv Číny

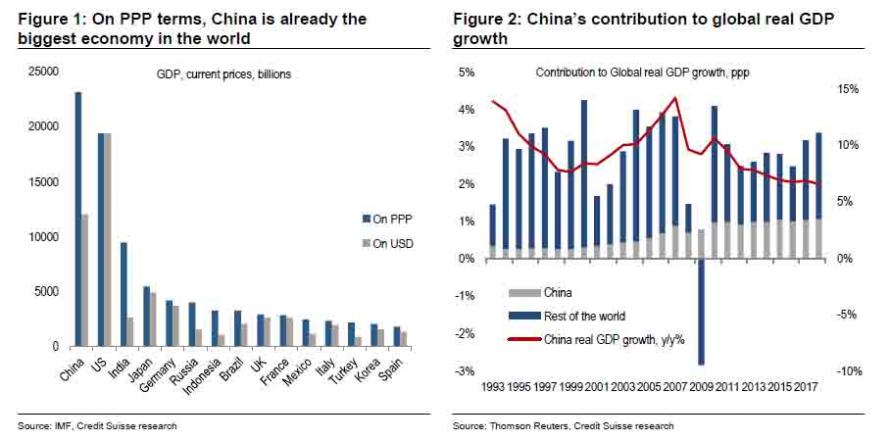

Další graf znázorňuje rostoucí vliv Číny v rámci světové ekonomiky. V souvislosti s debatou o obchodních válkách si nezaškodí připomenout význam čínské ekonomiky. Při přepočtu na paritu kupní síly je čínská ekonomika již největší ekonomikou světa a předstihla Spojené státy. Čína byla v uplynulých 5 letech v průměru zodpovědná za 36 % tempa globálního růstu HDP.

Jestli v minulosti platilo, že pokud Spojené státy kýchnou, potom Evropa dostane rýmu, tak dnes se nestačí dívat jen na západ, ale je nutné pozorně sledovat i východ. Pokud Čína nezvládne své obrovské dluhy, restrukturalizaci ekonomiky a nemovitostní bublinu, potom globální ekonomiku nečekají příliš příznivé vyhlídky.

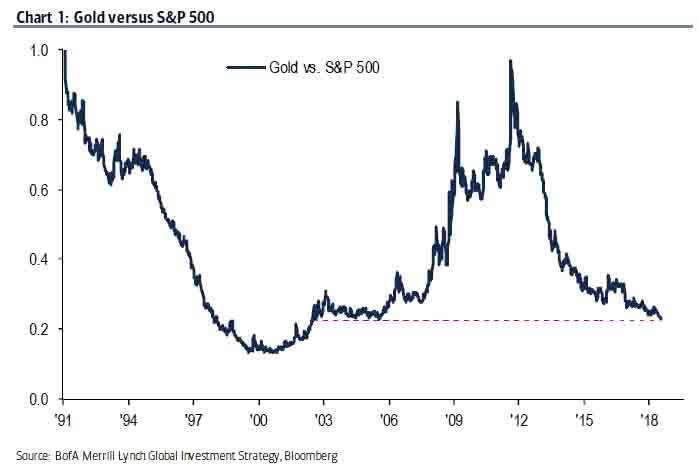

Vývoj ceny zlata

Na závěr pak tři grafy se spotovou cenou zlata, inflačně upravenou cenou zlata a cenou zlata ve srovnání s americkým akciovým indexem S&P 500. Zlato je velmi kontroverzním tématem mezi value investory. Někteří jej zcela zavrhují (např. Warren Buffett), jiní jsou naopak jeho zastánci (např. David Einhorn, First-Eagle Management, Charles De Vaulx, a další).