Akademici, novináři, individuální investoři, ale často i řada profesionálů, definují většinou value akcie jako akcie obchodující se za nízké násobky hodnotových ukazatelů (např. P/E, P/S, P/CF, P/BV, …). Zkušení value investoři však vědí, že mezi statisticky levné akcie (akcie obchodující se za nízké násobky hodnotových ukazatelů) a value akcie nelze klást rovnítko. Akademická definice value akcií je chybná.

Statisticky levná akcie vs. value akcie

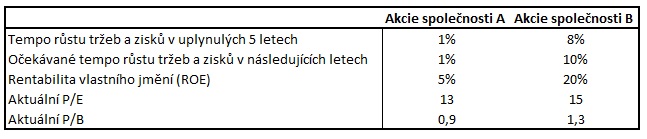

Akcie s nízkým násobkem P/E či P/BV nelze automaticky považovat za value akcie, podobně jako akcie s vysokým násobkem výše uvedených ukazatelů nelze považovat za růstové akcie. Uveďme si příklad společnosti A a B s níže uvedenými parametry.

Která z výše uvedených dvou společností je value akcie? Dle akademické definice je situace zcela jasná. Akcie A má nižší ukazatel P/E i P/B, proto je value akcií. Akcie B má vyšší hodnoty, proto je růstovou akcií. Je však skutečně akcie A value (hodnotovou) akcií?

Cílem value investování je získat vyšší hodnotu, než jaká odpovídá placené ceně. Čím vyšší je rozdíl mezi skutečnou hodnotou společnosti a cenou za ni zaplacenou, tím lépe. Čím větší rozdíl, tím větší má zároveň investor tzv. bezpečnostní polštář, který jej chrání před případnou chybou v jeho analýze či před neočekávaným budoucím vývojem. U některých společností vnitřní hodnota v čase stagnuje, u jiných zase klesá či roste. Firmy s rostoucí vnitřní hodnotou v čase jsou přirozeně lepší volbou než firmy se stagnující či klesající vnitřní hodnotou, pokud za ně investor zaplatí rozumnou cenu.

A nyní zpět k našemu zjednodušenému příkladu. U které společnosti je rozdíl mezi hodnotou, kterou získáváme vs. cenou, kterou platíme, vyšší? Kde za své peníze dostáváme více? V případě firmy A nebo B? Na první pohled je zjevné, že většina soudných value investorů by si vybrala akcie společnosti B, a to i přesto, že se obchodují za vyšší násobky hodnotových ukazatelů P/E resp. P/B. Proč? Protože za své peníze získávají podstatně větší hodnotu v podobě společnosti s vysokou rentabilitou vlastního jmění, jejíž vnitřní hodnota v čase výrazně roste. Rozdíl mezi skutečnou hodnotou společnosti a zaplacenou cenou je podstatně větší než v případě firmy A. Díky tomu je tudíž i větší bezpečnostní polštář.

Statisticky levná akcie není vždy value akcií, stejně tak jako statisticky drahá akcie není vždy růstovou akcií. Některé statisticky levné akcie jsou levné zcela po právu a nejsou podhodnocené. Na druhé straně máme statisticky drahé akcie, které mohou být value akciemi, protože jsou značně podhodnocené. Nelze proto zaměňovat levné akcie za value akcie.

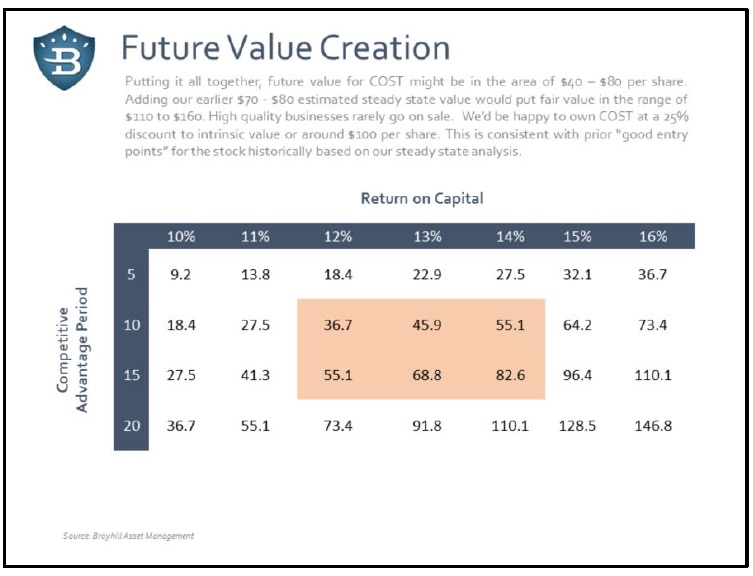

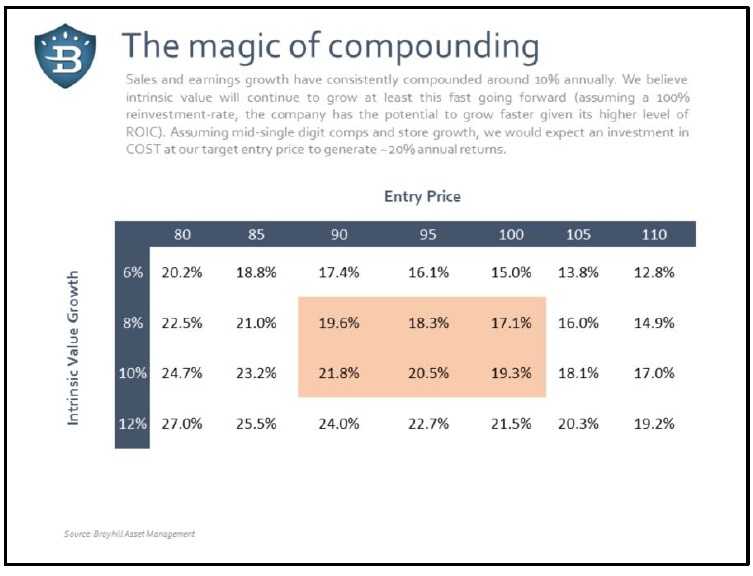

Podobný závěr se snažila sdělit svým klientům value investiční společnost Broyhill Asset Management v prezentaci: „Don´t confuse cheap with value“. V rámci své prezentace vše vysvětlují ještě o poznání lépe než výše uvedené odstavce.

Kompletní prezentaci, která rozhodně stojí za přečtení, naleznete ZDE.

Hlavní témata prezentace:

- Value (či také hodnotové) ukazatele jsou zkratkou, nikoliv vnitřní hodnotou

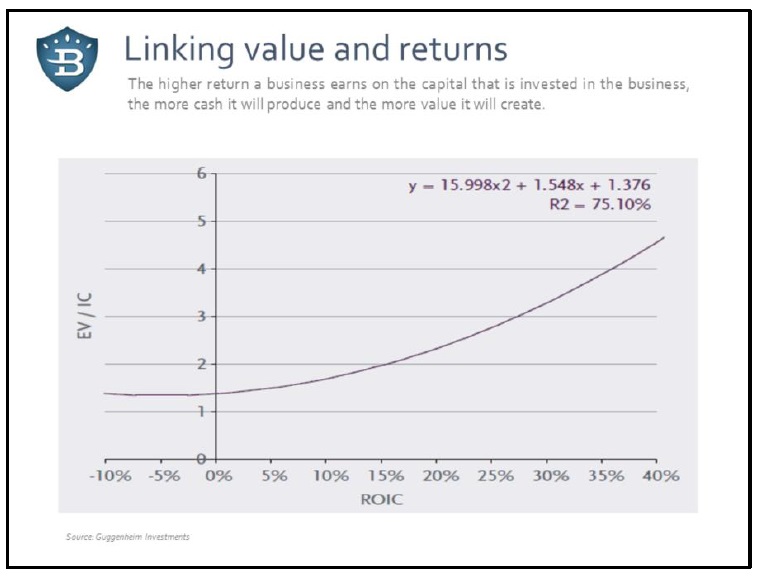

- Růst není vždy přínosný pro akcionáře, pokud není doprovázen dostatečně vysokou rentabilitou

- Nepleťme si levné akcie s value akciemi

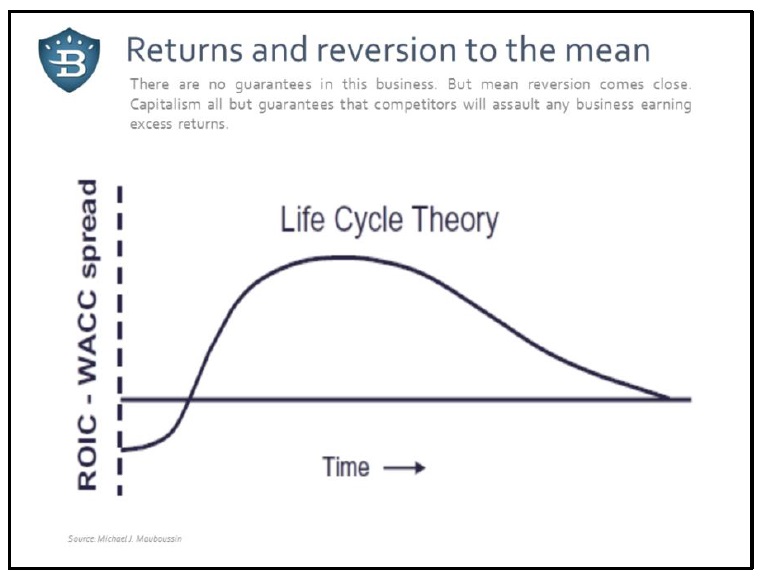

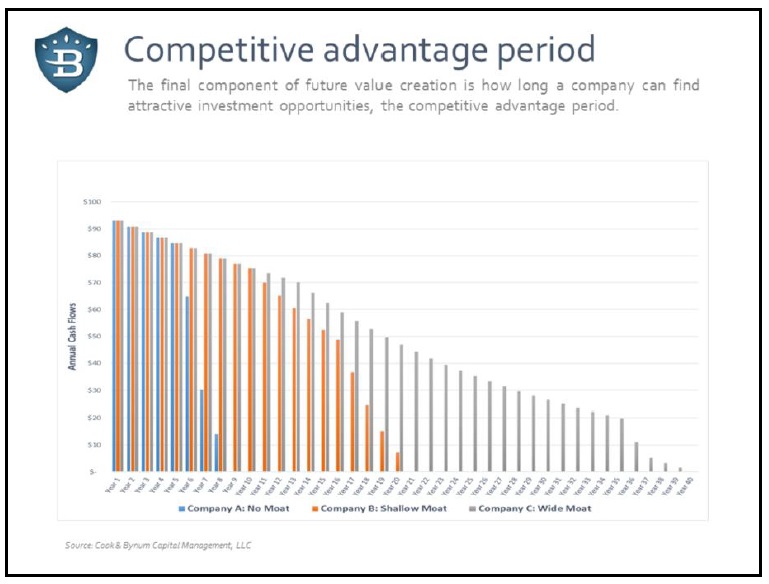

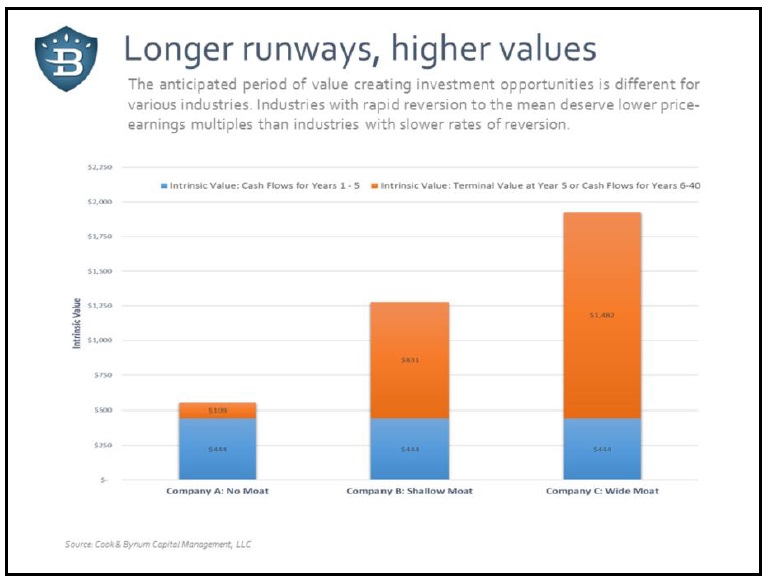

- Na konkurenční výhodě záleží – nepleťme si aktivitu s výsledky

- Rozdíl mezi levnou a value akcií demonstrují na příkladech

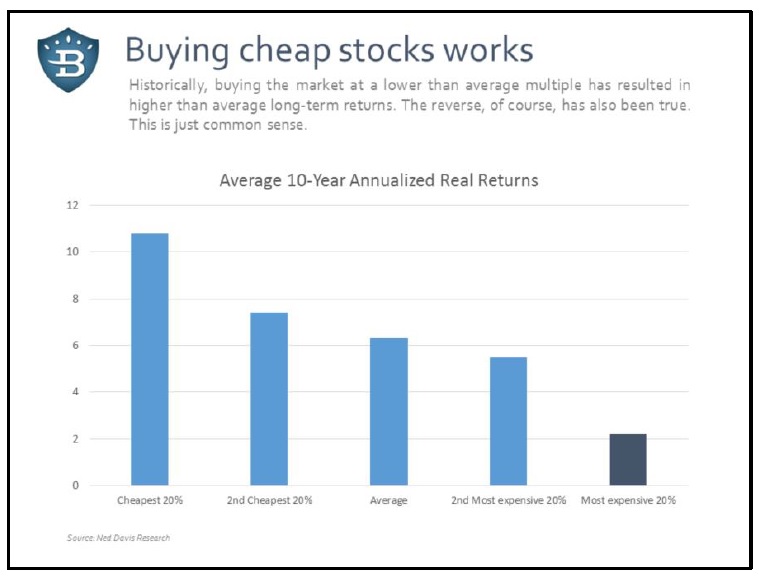

Níže několik nejzajímavějších grafů z prezentace.