V předchozím článku (Výběr fondů na základě jejich historické výkonnosti se nevyplácí) jsme se podívali na výsledky studie, která dospěla k závěru, že vybírat fondy čistě na základě jejich historických výnosů se nevyplácí. Dnes navážeme s podobným tématem. Ukážeme si, že celá řada fondů, které se umístily na špičce žebříčků dlouhodobé výkonnosti, se krátkodobě často potýkala s podprůměrnými výnosy. Studie ukazuje, že pokud bychom na základě několika špatných let tyto fondy prodali, potom bychom v delším horizontu udělali chybu.

Dlouhodobá vs. krátkodobá výkonnost

Bez ohledu na výjimečnost investora či portfolio manažera, nikdo nedokáže soustavně překonávat trh i nejbližší konkurenci! I ti nejlepší investoři světa měli období podprůměrné výkonnosti. Vezměme si příklad jednoho z nejúspěšnějších investorů všech dob Warrena Buffetta, který má za sebou 53 letou investiční historii. Srovnáme-li jeho výkonnost s americkým akciovým indexem S&P 500, zjistíme, že v 17 letech (32 % případů) nedokázal překonat index. V dlouhodobém období se však jeho průměrná roční výkonnost pohybuje na úrovni 20,9 % ročně, přičemž index S&P 500 dosáhl pouhých 9,9 % p.a..

Pokud se zamyslíme nad důvody, potom je to zcela logické. Pokud chceme dosáhnout vyšších výnosů než trh, musíme investovat jinak než trh a všichni kolem nás. Pokud však investuje odlišně, potom je vysoce pravděpodobné, že se naše investiční výsledky budou lišit od průměrných výnosů trhu.

Příklad value investora

Jsme-li například value investor, který nakupuje akcie podhodnocených firem, tak jsou období podprůměrných výnosů téměř zaručené. Pokud totiž nemůžeme najít dostatek atraktivních investičních příležitostí, potom držíme zvýšený objem hotovosti. To se většinou stává blízko vrcholů několikaletých býčích trhů, kdy jsou akcie předražené. Potom logicky nemůžeme dosahovat tak dobré výkonnosti jako trh, protože nejsme v akciích dostatečně zainvestováni. Jakmile však nastane pokles, tak naše portfolio propadne méně než celý trh.

Value investoři navíc hledají podhodnocené akcie. Nejčastější příčinou podhodnocení jsou dočasné potíže firmy, na které trh reaguje přehnaně negativně, protože většina investorů a profesionálních portfolio manažerů se orientuje na krátkodobou výkonnost (cca do 1 roku). Cena akcie se nevrátí zpět ke své vnitřní hodnotě, dokud nejsou dočasné potíže překonány, což často trvá i několik let. Potom je však růst akcií o to rychlejší a strmější. Jakmile navíc problémy pominou a začne se rozrůstat tábor optimistů, k nimž se postupně opatrně přidávají analytici se svými revizemi prodejních doporučení, mají tyto akcie tendence povyskočit nad úroveň své vnitřní hodnoty. Value investor si však musí na návrat počkat. A čekání je často spojeno s podprůměrnou výkonností. Avšak slabší krátkodobá výkonnost je vykoupena nadprůměrnými dlouhodobými výnosy.

Smrt, daně a krátkodobě podprůměrná výkonnost

Výše uvedené myšlenky potvrzuje svým způsobem i studie Brandes Institute s názvem Death, Taxes and Short-Term Underperformance: International Funds z prosince 2017. Autoři ve studii zkoumali konzistenci výkonnosti fondů v průběhu 10letého investičního horizontu. Zjistili, že fondy s nejvyšší desetiletou průměrnou roční výkonností měly velmi často 1-3 letá období, kdy výrazně zaostaly za svými srovnávacími benchmarky (indexy) či nejbližšími konkurenty. Tato podprůměrná výkonnost však měla minimální vliv na jejich schopnost dosahovat vynikajících dlouhodobých výsledků.

Z výsledků usuzují, že by investoři neměli měnit svůj fond jen z důvodu krátkodobě podprůměrné výkonnosti. Domnívají se, že dobrý aktivně řízený fond by měl být postaven na historicky dostatečně ověřené a solidní investiční filosofii, konzistentním investičním procesu a chytrých lidech s orientací na dlouhodobé investiční výsledky.

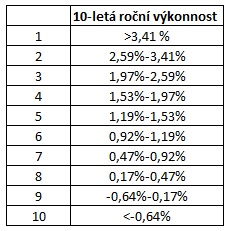

Autoři studie čerpali z databáze společnosti Morningstar, v níž se zaměřili na fondy investující do akcií mimo USA s alespoň 10letou historií. Ze vzorku vyřadili globální fondy, fondy s několika třídami podílových listů a indexové fondy. Zbylých 213 fondů rozdělili do deseti skupin podle výkonnosti. Srovnávacím indexem byl MSCI EAFE Index s výnosem v daném období na úrovni 1,03 %.

Dvacet jedna fondů s nejlepší dlouhodobou výkonností v průběhu zkoumaného období zaostalo za výkonností indexu, a to v některých případech výrazně. Fondy měly jednoletá období, kdy v průměru zaostaly za indexem o 7,64 % (rozmezí se pohybovalo od -21,56 % do +2,54 %). Podobná situace nastala i při pohledu na tříletou výkonnost (průměrně -3,77 %, rozmezí -10,3% až +1,17 %). Pokud by investor čistě na základě historických výnosů usoudil, že fond po třech letech podprůměrných výsledků již nedokáže ztrátu dohnat a rozhodl by se fond změnit, potom by udělal chybu. Podobná byla situace i při srovnání s nejbližšími konkurenty (viz. blíže ve studii).

Kompletní studie je k dispozici zde.

Autoři již v minulosti zveřejnili několik různých verzí z různých období, které se zaměřují na rozličné fondy. Výsledky jsou veskrze konzistentní. Odkazy na další studie uvádím níže.

- Death, Taxes and Short-Term Underperformance: International Funds z prosince 2014 (zde)

- Death, Taxes and Short-Term Underperformance: Emerging Market Funds z ledna 2014 (zde)

Tip:

- Další zajímavé studie naleznete v rubrice Research (zde).