Value investoři v minulosti nevěnovali makroekonomickému vývoji příliš velkou pozornost. Ne že by jej zcela ignorovali, protože vývoj lokální i globální ekonomiky přirozeně ovlivňuje ziskovost firem, avšak v jejich rozhodovacím procesu nehrál nikdy příliš velkou roli. Jejich primární úkol byl (a stále je) bottom-up výběr podhodnocených akcií, které mohou držet několik let bez ohledu na vývoj ekonomiky. Tedy úkol, který je již sám o sobě dostatečně obtížný. Krize v roce 2008 však řadu value investorů zaskočila a přiměla mnohé k revizi jejich přístupu. Někteří z nich začali makroekonomickému vývoji věnovat o něco větší pozornost (stále však v omezené míře).

Neustále se měnící svět kolem nás

Svět kolem nás se neustále mění. Časy Benjamina Grahama, kdy minimum investorů provádělo fundamentální analýzu akcií, kdy se hodnotové ukazatele počítaly ručně, kdy se potřebná data získávala v knihovnách a kdy se na trzích obchodovaly stovky akcií pod likvidační hodnotou, jsou ty tam. S příchodem informačních technologií je získání dat, výročních zpráv, analýz, záznamů konferenčních hovorů s managementem firem či aktuálních tržních cen otázkou několika vteřin. Informační či analytická konkurenční výhoda se (minimálně v případě individuálních investorů) pomalu ale jistě vytratila.

Změnila se i struktura firem v americké ekonomice a jejich podnikatelské modely. Zatímco v dobách Grahama byla pro Spojené státy charakteristická kapitálově náročná odvětví spojená s výrobou, dnes dominují největší ekonomice světa technologické firmy s podstatně nižšími požadavky na kapitál. Výroba a zemědělství ustoupily do pozadí.

V posledních desetiletích jsme však svědky ještě jedné důležité změny. A tou je rostoucí vliv státu a státních institucí na chod ekonomiky. Kapitalismus ve své ryzí podobě již prakticky vymizel. Ekonomika je pokřivena všemožnými regulacemi a intervencemi států či centrálních bank. Rok 2008 se v této souvislosti zapsal do historie jako další milník. Svět přeřadil na vyšší rychlostní stupeň směrem k centrálnímu plánování, které je důmyslně skryto pod roušku kapitalismu. Zásahy do ekonomik dosáhly bezprecedentní úrovně, která nemá v novodobé historii obdoby.

Koordinované intervence vlád a centrálních bank jsou schopné pokřivit trhy v takovém rozsahu, který si ještě před několika lety nedokázal nikdo představit. Kroky centrálních plánovačů ovlivňují nejen chování investorů, ale i strukturu finančních trhů. Zároveň se však neobejdou bez nečekaných vedlejších efektů. Jednotlivé segmenty finančních trhů se čím dál častěji potýkají s extrémy. Jejich korekce a návrat k normálu trvá díky masivním intervencím déle než v minulosti. Vznikají spekulativní bubliny. Čím déle pokřivení trvá, tím více se posouvají hranice absurdity a tím bolestivější je návrat k normálu. Dlouhá období růstu vyvolávají v investorech falešný pocit bezpečí, snižují averzi k riziku a podporují spekulativní chování. Extrémy se následně zvětšují a centrální plánovači stojí před čím dál obtížnějším úkolem. Žonglují s čím dál větším počtem „horkých brambor“, jejichž teplota se neustále zvyšuje. Žonglování samozřejmě nemůže trvat donekonečna.

Intervence a akciové trhy

Co má však výše uvedené „filosofování“ společného s akciovými trhy? Mnohé. Svět se změnil. Koordinované zásahy států a biliony dolarů kvantitativního uvolňování napumpované do systému podpořily nejdelší bull market amerických akcií v historii. Způsobily, že ceny na finančních trzích ztratily svou informační funkci. Tyto zásahy představují natolik závažnou změnu, že je nelze ignorovat. A to ani v případě bottom-up value investora. Obzvláště pak koordinované intervence centrálních bank v podobě kvantitativního uvolňování/utahování a významné fiskální stimuly v největších ekonomikách světa. Zásadní změny ve stimulačních opatřeních totiž způsobují změny v chování investorů na finančních trzích. Investoři v posledních letech fungují v tzv. risk-on (vyhledávání rizika a ochota více spekulovat) a risk-off (vyhýbání se riziku a defenziva) módu. Toto bipolární chování způsobuje, že valuační extrémy přetrvávají mnohem déle než v minulosti. Risk-on a risk-off fáze vyvolané intervencemi (doplněné o front-running investorů) potom mají přirozeně vliv i na value investory.

Přichází globální kvantitativní utahování (?)

A právě druhá polovina roku 2018 a rok 2019 jsou jedním ze zlomových okamžiků v oblasti kvantitativního uvolňování, který se vyplatí pozorně sledovat. Centrální banky v USA, Evropě a Japonsku napumpovaly od roku 2008 do finančního systému více než 11 biliónů dolarů. Nejčastěji skrze nákupy státních dluhopisů či jiných finančních instrumentů (např. hypotečních zástavních listů, korporátních dluhopisů či dokonce akcií). Historicky bezprecedentní poptávka ze strany centrálních bank podpořila ceny všech finančních aktiv, snížila výnosy bezrizikových dluhopisů a vytlačila část soukromého kapitálu do rizikovějších investic. Očekávané budoucí výnosy všech tříd aktiv poklesly. Stimulační opatření (kvantitativní uvolňování v kombinaci s fiskálními stimuly v největších ekonomikách světa) dočasně podpořily globální ekonomický růst. Na první pohled se může zdát, že vše skvěle zafungovalo. Nebo ne?

Představme si to asi takto. V roce 2008 se předávkoval pacient (globální ekonomika) závislý na drogách (příliš nízké úrokové sazby, vysoké dluhy). Situace byla kritická. Díky rychlé první pomoci (centrálních bank a států) se nicméně podařilo pacienta zachránit. Avšak vzápětí nebyl ze své závislosti léčen, ale byla mu naopak naordinována stejná droga, která jej dostala na pokraj kolapsu. Pacient si opět navykl na pravidelný přísun své oblíbené návykové látky (několik vln kvantitativního uvolňování, roky nulových úrokových sazeb, fiskální stimuly). A co hůře. Usoudil, že její nadměrná konzumace vlastně není spojena s žádným rizikem (morální hazard – tedy že centrální banky a státy v případě problémů přispěchají vždy na pomoc). Jeho závislost tudíž dále přetrvává. Po deseti letech spokojeného života a pravidelného přísunu narkotik však bylo konečně rozhodnuto, že se začnou dávky snižovat (zvyšování úrokových sazeb, kvantitativní utahování). Nikdo nemá představu, jaká bude reakce pacienta. Lze však předpokládat, že příliš nadšený nebude. Jeho tělo začne dříve či později pociťovat nedostatek drogy a začne vykazovat abstinenční příznaky.

Výše uvedené přirovnání sice není úplně ideální, avšak pro naše účely je postačující. Nyní jsme ve fázi růstu úrokových sazeb v USA (v Evropě a Japonsku prozatím zůstávají sazby blízko nuly) a poprvé přichází skutečně globální kvantitativní utahování (prozatím bylo jen v USA, nyní by se k americké centrální bance měli přidat i centrální bankéři v eurozóně a v Japonsku). A to v době, kdy globální dluhy rostou – jak na úrovni jednotlivých států (např. USA, Itálie, Francie, Čína a další), tak na úrovni korporací (např. předlužený korporátní sektor v USA). Ocitáme se tak v situaci, kdy poroste nabídka dluhopisů na trzích a zároveň bude klesat poptávka ze strany centrálních bank, kterou bude muset nahradit soukromý sektor. To se s největší pravděpodobností projeví nejen na ceně všech tříd aktiv, ale i na likviditě a volatilitě na trzích.

V jaké situaci se tedy aktuálně nacházíme?

Současná výše aktiv nejvýznamnějších centrálních bank a vývoj amerického akciového indexu S&P 500 je uveden v grafu níže. Po několika vlnách kvantitativního uvolňování narostla aktiva centrálních bank z hodnot kolem 4 biliónů USD až k úrovni 15 biliónů. Nyní začínají poprvé od roku 2008 výrazněji klesat. (Pozn. Další vynikající sérii grafů naleznete na stránkách Yardeni Research (ZDE), kde jsou celková aktiva centrálních bank, jejich rozpad dle jednotlivých bank, meziroční absolutní i procentuální změna a řada dalších zajímavých grafů.)

V roce 2019 by mělo poprvé od finanční krize nastat skutečné globální kvantitativní utahování (viz graf níže). Konečně tedy zjistíme, jak zareaguje pacient na první snížení návykové látky. Poslední měsíce na finančních trzích ukazují, že se mu výhled zatím příliš nezamlouvá.

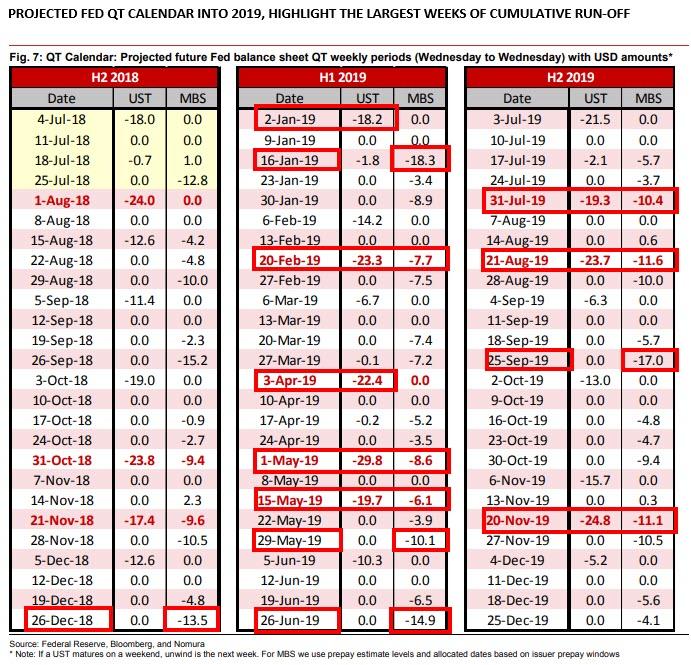

S ještě větším detailem potom přišla banka Nomura, která publikovala kalendář kvantitativního utahování, avšak pouze pro americkou centrální banku (pozn. UST – státní dluhopisy, MBS – hypoteční zástavní listy). Z tabulky je zřejmé, že hned v průběhu ledna a února příštího roku nás čeká kvantitativní utahování ve výši 50,6 mld. USD a 52,7 mld. USD. Bude velmi zajímavé sledovat, jak trhy na stahování přebytečné likvidity na začátku roku zareagují.

Průměrný měsíční objem kvantitativního utahování americké centrální banky by se měl pohybovat na úrovni 36,2 mld. USD (viz graf níže).

Centrální banky pod drobnohledem i v roce 2019

Z vývoje v uplynulých měsících a grafů výše vyplývá, že nás bezpochyby čeká velmi zajímavý rok. Bezprecedentní zásahy centrálních bank na sebe v uplynulých letech strhly pozornost finančních trhů i investorů. Jejich intervence nabobtnaly do tak kolosálních rozměrů, že je jednoduše nelze ignorovat. Programy kvantitativního uvolňování přepnuly v minulosti finanční trhy do risk-on módu a podpořily spekulativní chování investorů. Po několikaletém večírku plném omamných látek přichází první snaha o normalizaci. Jerome Powell (guvernér FEDu) měl konečně dostatek kuráže, aby přísun stimulantů začal omezovat. Hostům na večírku se to přirozeně příliš nezamlouvá. Investoři na konci roku pochopili, že to FED s kvantitativním utahováním myslí skutečně vážně. Trhy se přepnuly do risk-off módu.

V roce 2019 budeme patrně poprvé za deset let svědky skutečného globálního kvantitativního utahování. Nejdůležitějším faktorem bude přirozeně rychlost stahování přebytečné likvidity z oběhu. Vrátíme-li se k našemu příkladu, tak příliš rychlé snížení dávky může u pacienta vyvolat nežádoucí šok. Po něm bychom museli snižování urychleně zastavit, případně dávku opět navýšit.

Kvantitativní utahování se s největší pravděpodobností projeví nejen na ceně většiny tříd aktiv, ale i na likviditě a volatilitě na trzích. Po několika letech abnormálně nízké volatility tak možná konečně přichází důležitý zlom, kdy se na trhy vrátí rozkolísanost cen. Vyšší volatilita value investorům vyhovuje. Generuje mnohem více investičních příležitostí. Zároveň představuje optimální prostředí pro aktivně řízené fondy, které jsou schopné ji náležitě využít. Pro pasivní indexové investory naopak představuje výzvu. Otestuje nejen jejich nervy, ale především jejích odhodlání dlouhodobě praktikovat buy and hold strategii.

Ať tak či onak, rok 2019 bude bezpochyby zajímavý. Přeji vám proto hodně úspěchů, a to nejen ve světě investic, ale i v osobním životě. Zároveň doufám, že zůstanete věrnými čtenáři webu investicedoakcii.cz.