Akcie společnosti Facebook v průběhu dnešního dne padají o 20 %, když firma nedokázala svými tržbami naplnit vysoká očekávání trhu a vykázala slabší růst aktivních uživatelů. Zároveň snížila očekávání do budoucna. Po skandálu s únikem dat a firmou Cambridge Analytica, který největší sociální síť světa ještě dokázala ustát, přichází další nepříjemná zpráva pro investory.

Zveřejněné výsledky a tržní očekávání

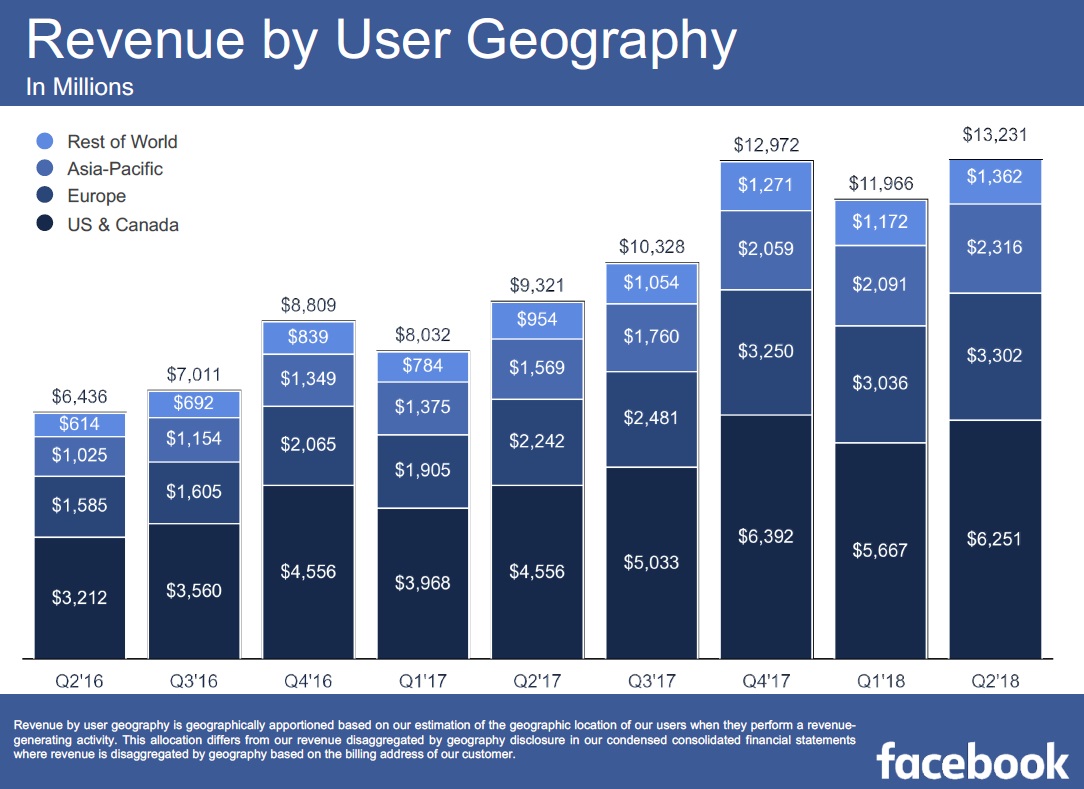

Zisk společnosti vzrostl v uplynulém čtvrtletí meziročně o 31,8 % na 1,74 dolaru na akcii. Analytici v průměru očekávali 1,71 dolaru na akcii. Zde se společnosti podařilo překonat tržní konsenzus. Kámen úrazu však přišel v podobě zveřejněných tržeb. Ty se sice meziročně zvýšily o velmi solidních 41,9 % na 13,23 mld. dolarů, avšak stále se jednalo o nejpomalejší růst za uplynulé 3 roky. Trh navíc očekával tržby na úrovni 13,36 mld. dolarů. Počet aktivních uživatelů dosáhl 1,47 mld.. Trh očekával 1,49 mld..

Pomyslný hřebíček do rakve přišel ve chvíli, kdy finanční ředitel firmy oznámil, že zpomalování růstu tržeb bude pokračovat i ve druhé polovině roku. Odhadované tempo růstu tržeb by se mělo pohybovat na úrovni kolem 30 %. Ruku v ruce s nižším tempem růstu se zvýší náklady, a to o 50-60 %. Hlavním důvodem je růst počtu zaměstnanců, kteří by měli být zodpovědní za vyšší bezpečnost největší sociální sítě světa.

Překvapení analytici

Pro analytiky byly zveřejněné hospodářské výsledky bleskem z čistého nebe, který je přinejmenším nepříjemně překvapil. Ještě před jejich zveřejněním mělo 44 analytiků nákupní doporučení, 2 doporučovali akcie držet a pouze 2 analytici doporučovali prodej. Po oznámení kvartálních výsledků (a propadu ceny o 20 %) se teprve spustila lavina snižování cílových cen. Nomura a Raymond James přistoupili k downgradu akcie.

A co na to Mark Zuckerberg?

Server ZeroHedge zveřejnil zajímavý graf o historii prodejů akcií ze strany zakladatele společnosti Marka Zuckerberga. Zdroj informací jsem neověřoval, a proto je nutné jej brát s rezervou. Z grafů je zřejmé, že se Mark Zuckerberg v první polovině roku v nadstandardní míře zbavoval akcií své společnosti. Pokud jsou níže uvedené objemy prodejů skutečně pravdivé, potom by se asi nikdo nemohl divit, kdyby se o prodeje začala více zajímat i americká komise pro cenné papíry.

Když růstová akcie nenaplní očekávání

Tržní kapitalizace Facebooku propadla v jeden okamžik o více než 130 miliard dolarů. Člověk se jen těžko ubrání otázce, zda takto skutečně vypadají efektivní trhy. Opravdu se vnitřní hodnota firmy snížila ze dne na den o 130 miliard dolarů? Nebo je současný stav jen odrazem neopodstatněného optimismu investorů/spekulantů, který mávnutím kouzelné hůlky vyprchal a cena se vrací zpět do reality?

Podobný osud, který dnes potkal Facebook, je typický pro celou řadu růstových společností. Růstové firmy vykazují tradičně nadprůměrné tempo růstu tržeb a zisků. Často se jedná o společnosti z nově vznikajících a rychle rostoucích oborů či o firmy s novými perspektivními produkty. Jejich vyhlídky se většinou opírají o silný příběh, jehož důvěryhodnost podtrhuje rychlý růst tržeb a zisků, což následně přiláká pozornost investorů. Investoři se rázem do akcií zamilují, nasadí si růžové brýle, začnou ignorovat rizika a vidí jen skvělou budoucnost a prosperitu.

Jak říkají Američané: „Only the sky is the limit“. Prudký růst nezůstane bez povšimnutí médií. To následně přiláká ještě větší pozornost široké veřejnosti. Růst tržní ceny se pro majitele akcií stává potvrzením o správnosti jejich rozhodnutí. Větší pozornost znamená větší poptávku, větší poptávka rychlejší růst ceny. Investoři i analytici začnou do svých modelů promítat čím dál optimističtější odhady růstu tržeb a zisků, aby si ospravedlnili prudký růst ceny. Dříve či později však narazí. Firma nenaplní očekávání a akcie v krátkém čase prudce propadnou.

Případ Facebooku sice zcela neodpovídá výše nastíněnému scénáři, ale je mu velmi podobný. Velmi vysoký optimismus investorů hnal cenu rok za rokem na nová maxima. První kvartál nenaplněných očekávání a akcie ze dne na den propadla téměř o 20 %. Zisky přitom překonaly očekávání analytiků a tržby vzrostly o vynikajících 42 %. Analytici očekávali o pouhé 0,98 % vyšší tržby. Největším zklamáním bylo samozřejmě snížení očekávaného tempa růstu tržeb ve druhé polovině roku na hodnoty kolem 30 %, nicméně i přesto se jedná stále o vynikající tempo růstu, které může většina ostatních firem Facebooku jen tiše závidět. Bohužel však trh očekával více. Cena akcií odrážela výjimečný optimismus, který nebyl naplněn.

(Pozn. Akcie se na druhou stranu i po propadu o 20 % nacházejí na úrovních, na kterých byly před pouhými 3 měsíci.)

Růstové akcie a value investoři

Value investoři se tradičně růstovým akciím vyhýbají. Ne že by je nechtěli vlastnit, ale jsou pro ně většinou velmi drahé a jejich ocenění je problematické.

Value investor při konzervativním ocenění společnosti klade důraz primárně na minulost a současnost. Budoucnost hraje sice v ocenění také svou nezanedbatelnou úlohu, avšak není dominantním faktorem. Konzervativní ocenění value investora vychází z hodnoty aktiv či ze zisků firmy, u nichž společnost dostatečně přesvědčivě prokázala, že je lze považovat za dlouhodobě udržitelné. To poskytuje potřebnou dávku jistoty v ocenění.

Růstový investor naopak opírá veškeré své ocenění o budoucí tempo růstu tržeb a zisků. Spoléhá na svou schopnost určit toto tempo přesněji a lépe než ostatní. To je značně problematické, protože budoucnost je ze své podstaty neznámá. Pokud určujeme dvouciferná tempa růstu na několik let dopředu, potom se potýkáme s velkou dávkou nejistoty a mnohdy i subjektivity. Růst je navíc často odhadován v nově vznikajících oborech, u nových produktů či v rychle se měnících odvětvích, kde ani samotný management firmy nedokáže s rozumnou mírou přesnosti odhadnout toto tempo na více než několik čtvrtletí dopředu.

Určení správného rozpětí vnitřní hodnoty je proto mnohem více postavené „na vodě“. V kombinaci s optimismem ostatních investorů, který šroubuje cenu akcií neustále vzhůru, se jedná o nebezpečnou kombinaci, protože nejsme schopni nakoupit akcie dostatečně levně. Při nákupu těchto akcií proto investor tradičně nemá dostatečně robustní bezpečnostní polštář, který by jej chránil před chybami v odhadu a před případnými ztrátami.

Jedním z mála okamžiků, kdy se i value investorům otevírá prostor pro nákup růstových akcií, bývá po několika letech bear marketů. Ceny i valuace jsou nízko a na trzích panuje všeobecný pesimismus. To je optimální kombinace faktorů, která způsobí, že se růstové akcie stanou natolik levné, že se dostanou do hledáčku value investorů. Tradičně však value investoři sledují růstové supernovy, které leží v centru pozornosti široké investiční veřejnosti a médií, spíše jen se zaujetím zpovzdálí.