Po delší době se společně opět podíváme na několik nejzajímavějších grafů posledních dnů. Prozkoumáme, kdo stojí za poptávkou po amerických akciích, podíváme se na odhady zisků, bobtnající technologický sektor v USA, který je dnes větší než všechny akcie na rozvíjejících se trzích, na dividendové výnosy jednotlivých regionálních indexů, rostoucí dluhy ve světě a v neposlední řadě i na pokračující finanční represi.

Kdo je nejvíce nakupuje americké akcie? Firmy samotné.

Americké akciové indexy co do výkonnosti překonávají v uplynulých letech akcie v jiných regionech světa. Jednou z příčin je prudký růst zisků technologického sektoru, druhou potom rekordní objemy zpětných odkupů akcií. Zpětné odkupy jsou dokonce tak velké, že se americké společnosti staly největším zdrojem poptávky po tamních akciích. Průměrné roční zpětné odkupy se v uplynulých 9 letech pohybovaly na úrovni 420 mld. USD. Zatímco penzijní fondy, pojišťovny, podílové fondy americké akcie prodávaly, americké společnosti ve velkém nakupovaly. Bez jejich nákupů by poptávka byla výrazně nižší.

Zpětné odkupy zvyšují zisky na akcii

Rekordní množství peněz investované do zpětných odkupů akcií zvyšuje zisky na akcii firem v indexu S&P 500. Z toho přirozeně těží část vrcholového managementu společností, jejichž odměny jsou navázány právě na zisky na akcii. Může tak docházet ke střetu zájmů, kdy manažeři firem zpětně odkupují akcie bez ohledu na jejich cenu/atraktivitu (čímž jdou proti zájmům svých akcionářů, protože nakupují za vyšší cenu, než jaká je vnitřní hodnota společnosti), protože jejich hlavní motivací mohou být jejich vlastní bonusy a nikoliv nejlepší zájmy akcionářů. Rekordní čísla neunikla pozornosti médií a vzápětí i běžných občanů. Na situaci přirozeně s rostoucím významem tohoto tématu zareagovali i politici, kteří přichází s různými návrhy, jak zpětné odkupy omezit či zcela zakázat. Z tabulky výše je zřejmé, že případný zákaz by mohl výrazně snížit poptávku po US akciích.

Zpětné odkupy jsou největším hotovostním výdajem US firem

V průběhu roku 2018 byly zpětné odkupy akcií v USA největším hotovostním výdajem amerických firem, když dosáhly 30 % jejich výdajů, a poprvé překonaly kapitálové výdaje (26 %).

Odhady růstu zisků ve světě prudce poklesly

Se zpomalující globální ekonomikou se začaly snižovat i odhadu růstu zisků analytiků.

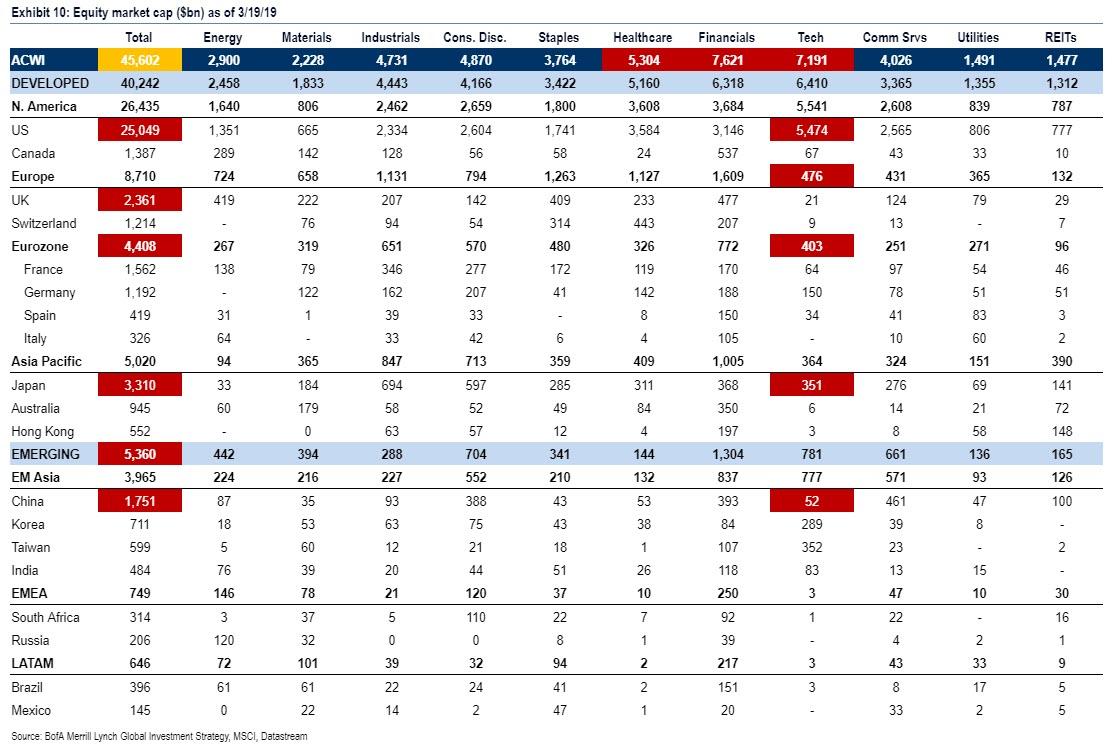

Tržní kapitalizace technologických firem je větší než kapitalizace všech akcií na EM

Technologické společnosti jsou v posledních několika letech na výsluní, přičemž vévodí žebříčkům popularity investorů. V průběhu března vzrostla tržní kapitalizace technologického sektoru v USA na 5,5 bilionu USD. To je více než tržní kapitalizace všech akcií na rozvíjejících se trzích (5,36 bil.), tržní kapitalizace akcií v eurozóně (4,4 bil.) či kapitalizace akcií v Japonsku (3,3 bil). V následujících letech (10-20 let) bude bezpochyby velmi zajímavé sledovat, zda se bude více dařit investorům, kteří zvolí technologické akcie či akcie rozvíjejících se trhů.

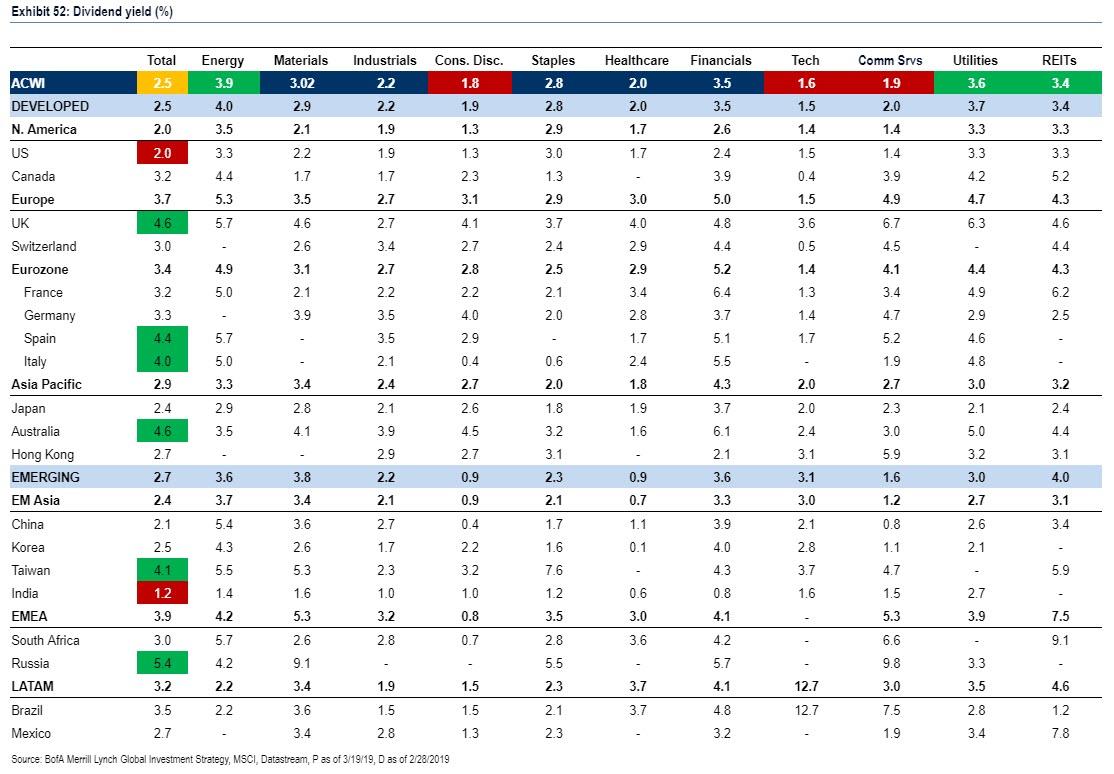

Nejvyšší dividendový výnos mají akcie v Rusku, Austrálii a UK

Které regionální akciové indexy mají nejvyšší dividendový výnos? Jsou to akcie v Rusku, Austrálii a v UK.

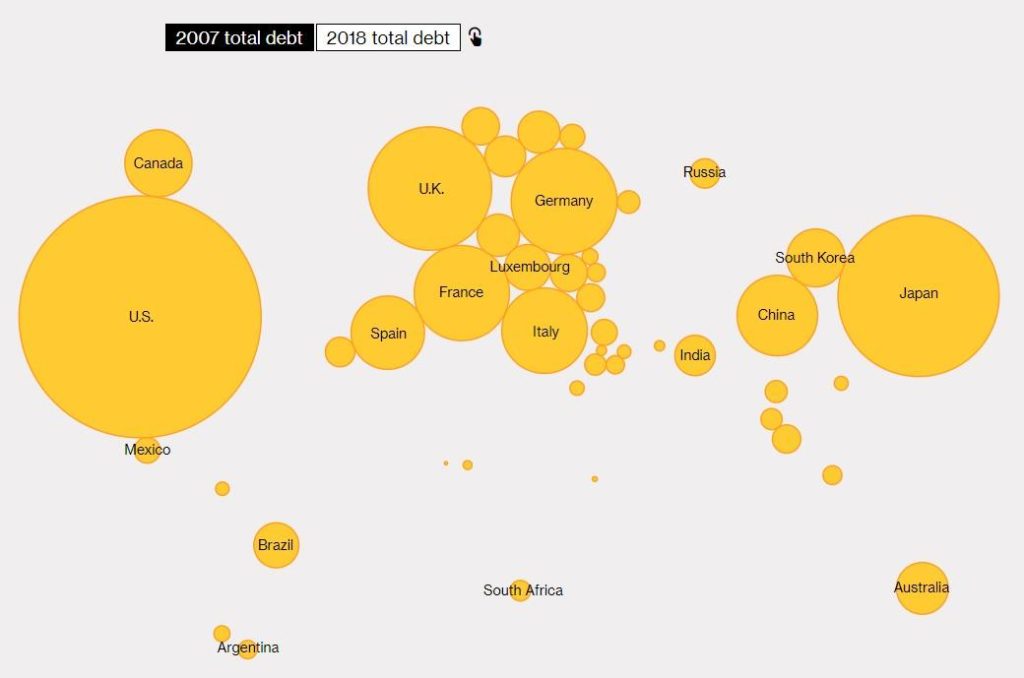

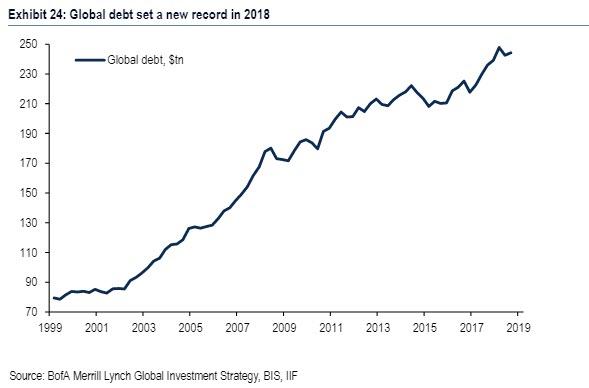

Svět se dále zadlužuje

Globální zadlužení v roce 2018 vzrostlo na nové rekordy. Na konci 3Q 2018 se dluh vyšplhal na 244,2 biliónů USD, což je ekvivalent 318 % světového HDP. Dluh je na rekordních úrovních, úrokové sazby ve světě se přitom stále pohybují blízko historických minim. Kombinace, která je do budoucna nezáviděníhodná.

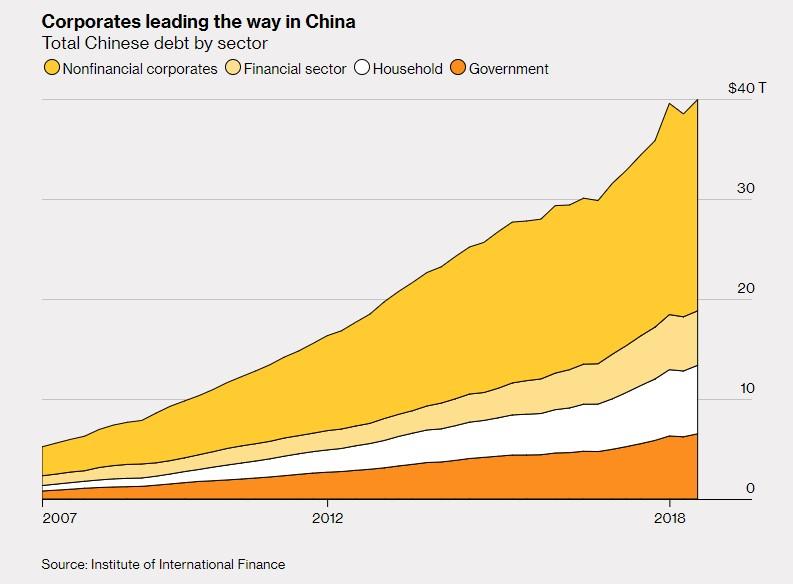

Největší podíl na růstu globálního zadlužení má Čína

Největší podíl na růstu globálního zadlužení má v uplynulých letech Čína, kde se dluh zvýšil od finanční krize o 700 %. Institute of International Finance (IIF) odhaduje, že se celkový dluh k HDP pohybuje na úrovni více než 300 %.

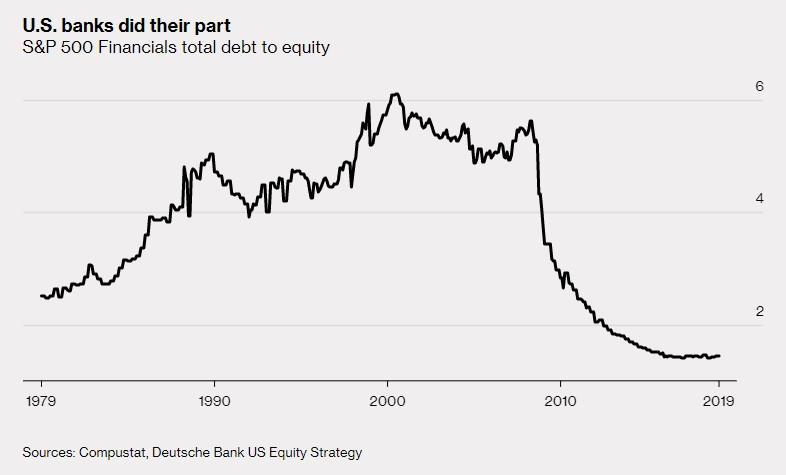

Americké banky výrazně snížily své zadlužení a jsou z hlediska dluhu v nejlepší kondici za několik desetiletí.

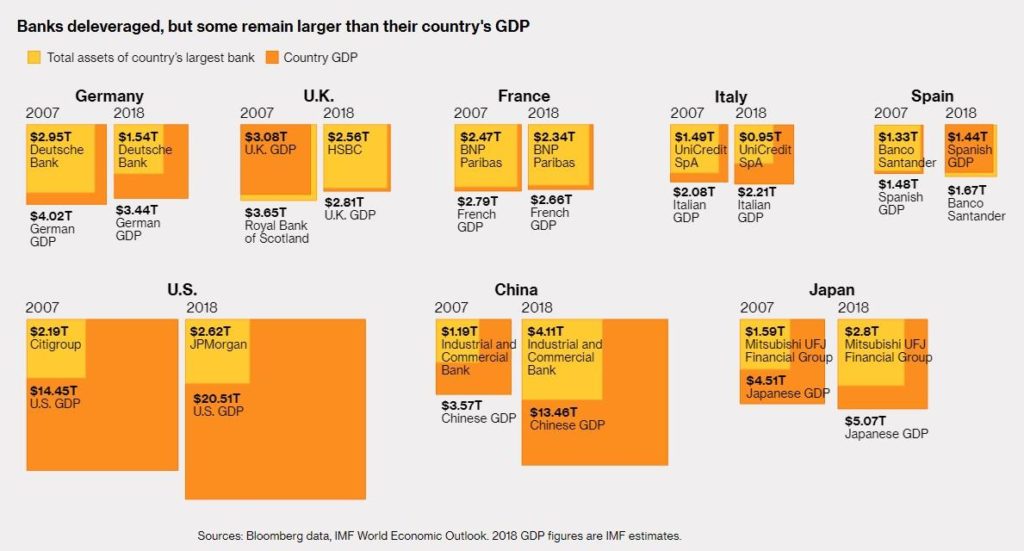

Avšak dluh řady bank mimo USA zůstává relativně vysoký. V případě mnoha zemí tvoří aktiva bank obrovský podíl tamního HDP.

Finanční represe pokračuje

Ještě ve druhé polovině minulého roku se zdálo, že několikaleté období finanční represe je u konce a konzervativní investoři konečně přestanou být penalizování za své úspory, přičemž se dočkají i v případě relativně bezpečných investic výnosu, který by alespoň překonal inflaci. O několik měsíců později je vše jinak. Období kvantitativního utahování bleskurychle skončilo a trhy již začaly ve svých očekáváních počítat se stagnací či poklesem úrokových sazeb (např. v USA). Tomu se přizpůsobili i investoři, kteří opět přesunuli podstatnou část svých peněžních prostředků do dluhopisů. Množství dluhopisů se zápornými výnosy rychle vzrostlo na 11 biliónů USD a nyní se opět pohybuje kolem 20 % tržní hodnoty Bloomberg Barclays Global Aggregate Bond Index.

Trend „opatrnosti“ se přesunul i do ČR, kde centrální banka již evidentně tolik nespěchá se zvýšením úrokových sazeb. Uvidíme, kolika zvýšení (a zda vůbec) se ještě v tomto roce dočkáme. Dnes máme 2T repo sazbu na úrovni 1,75 %. Únorová inflace se přitom pohybovala na 2,7 %, tedy nad dlouhodobým 2 % cílem ČNB.

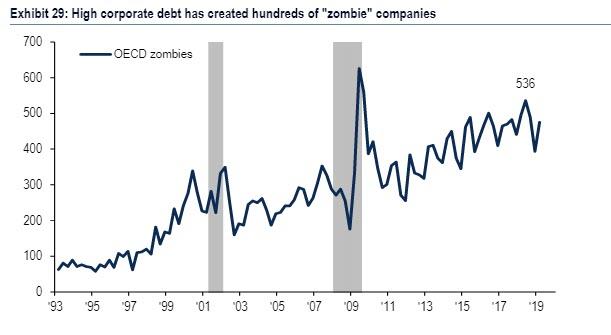

Počet zombie firem roste

Velmi nízké úrokové sazby umožňují přežít i společnostem, které by díky své nízké úvěrové kvalitě v prostředí vyšších sazeb zbankrotovaly. Roste tak počet tzv. zombie firem (společnosti, jejichž EBIT není schopný pokrýt úrokové náklady), které jsou na nízkých sazbách závislé, a které v prostředí vyšších úrokových sazeb nebudou schopné přežít.

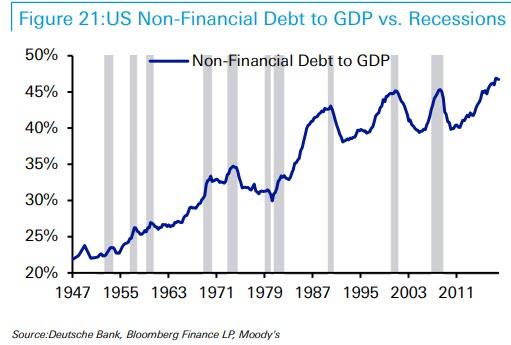

Dluh amerických firem je stále vysoký

Dluh amerických společností mimo finanční sektor se stále pohybuje na nejvyšších úrovních v historii.