Dnes se společně podíváme na několik valuačních ukazatelů globálních akciových indexů, a to k 30.9.2020. Které indexy se mohou aktuálně pochlubit nejvyšším dividendovým výnosem? Které se z pohledu valuačních ukazatelů zdají být statisticky levné? Které jsou naopak drahé? Ve kterých zemích dosahují akcie aktuálně nejvyšší rentability vlastního jmění (ROE)?

Před zodpovězením výše uvedených otázek jedno důležité upozornění. Vypovídací hodnota níže uvedených grafů je díky koronaviru, který výrazně zamával se zisky a dividendami firem, o něco nižší než v minulosti. Řada firem v indexech totiž dočasně či permanentně:

- zastavila vyplácení dividend,

- snížila velikost vyplácené dividendy či

- zaznamenala prudký propad zisků.

Aktuální hodnoty tak v řadě případů neodpovídají dlouhodobé normální ziskovosti společností, jejich dlouhodobě udržitelným rentabilitám vlastního jmění či dividendovým výnosům. Proto je třeba brát níže uvedená čísla s rezervou.

Nejvyšší dividendový výnos

Na grafu níže jsou seřazeny jednotlivé země dle dividendového výnosu jejich hlavního akciového indexu. Z grafu je zřejmé, že nejvyšším dividendovým výnosem se mohou pochlubit akcie v Rusku (7,6 %), v České republice (6,1 %) a akcie v regionu rozvíjejících se evropských zemí (5,2 %). Nejnižší výnos mají naopak akcie v Irsku (0,8 %), Maďarsku (0,8 %) a Polsku (0,9 %).

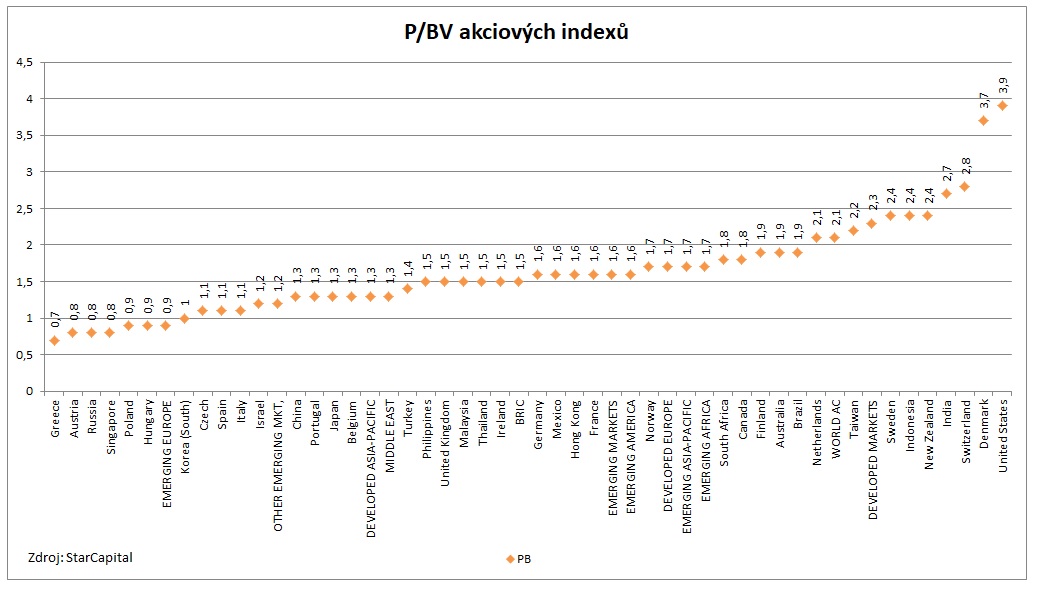

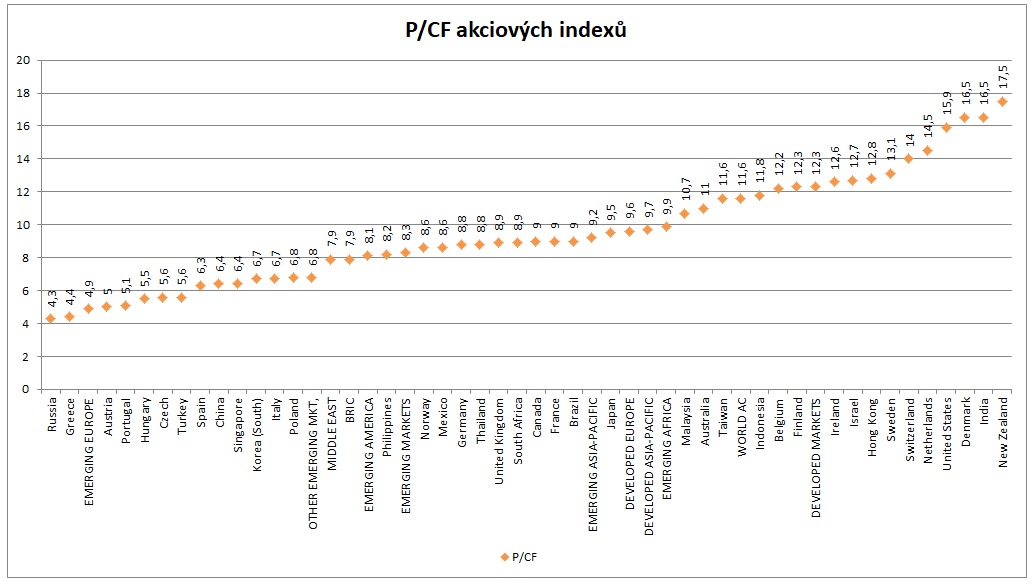

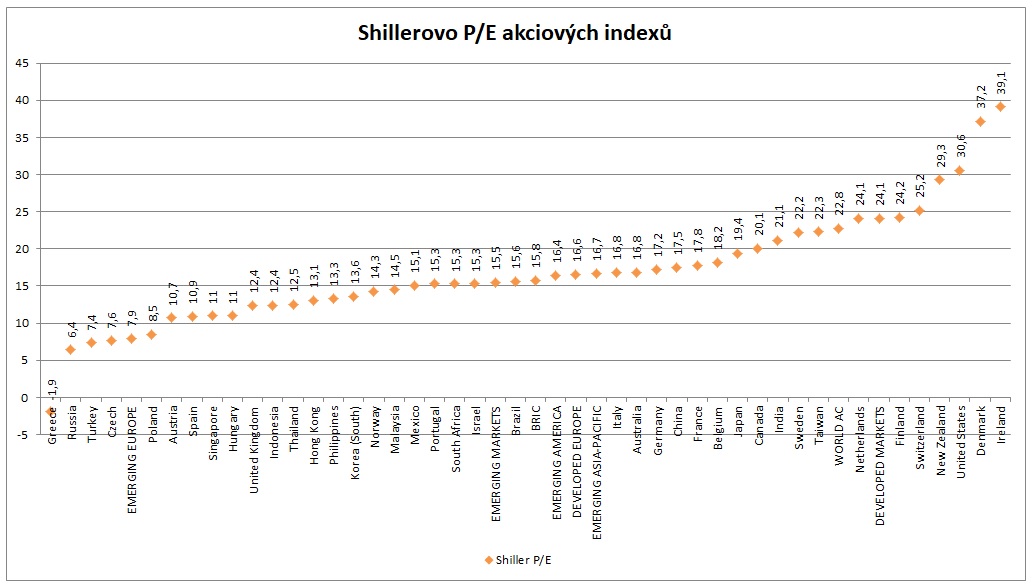

Akciové trhy optikou valuačních ukazatelů

Na grafech níže vidíme seřazené jednotlivé akciové regiony dle hodnot P/BV, P/CF a Shillerova P/E. Obecně platí, že čím nižší hodnota, tím jsou akcie statisticky levnější. Více valuačních ukazatelů (P/S, P/E) naleznete na stránkách StarCapital v části „Research“.

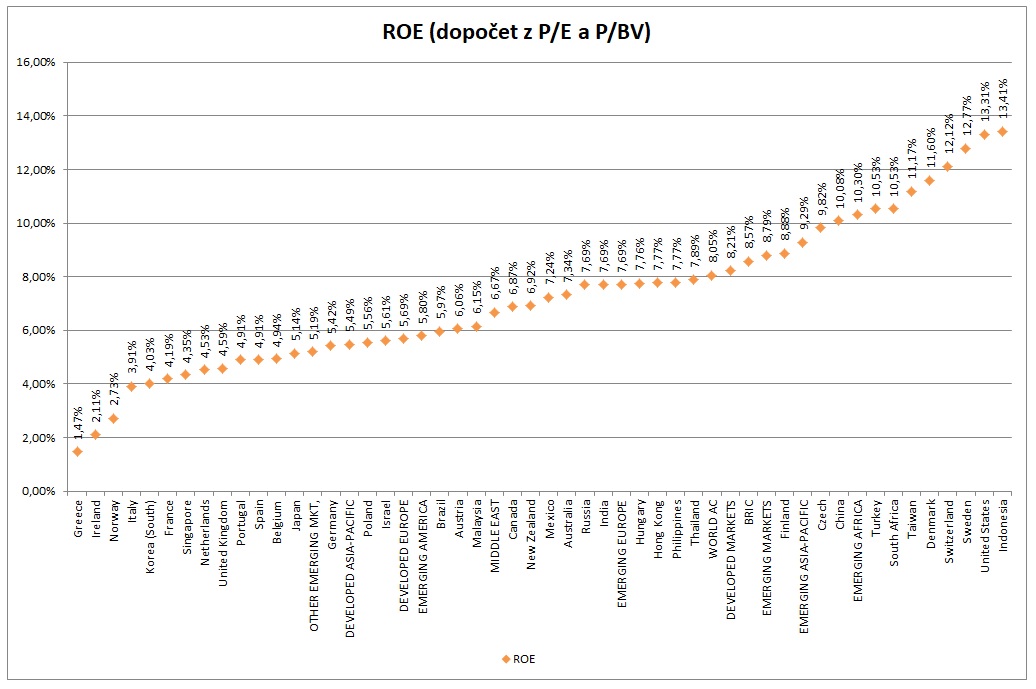

Valuace jsou pouze jednou stranou mince. Jaké trhy mají nejvyšší ROE?

Valuace jsou pouze jednou stranou mince. Statisticky levné akcie ještě nutně nemusí být podhodnocené. Pokud například firma balancuje rok co rok na tenké hranici mezi ziskem a ztrátou, přičemž svým majitelům generuje dlouhodobě rentabilitu vlastního jmění (tzv. ROE) ve výši pouhých 1-2 %, potom si bezpochyby zaslouží být levná. Pokud je naopak schopná dosahovat nadprůměrné rentability, potom si přirozeně zaslouží vyšší valuace. Společnosti s vysokými valuačními ukazateli (statisticky drahé) tudíž nemusí být vždy nutně nadhodnocené a vice versa.

Podobné je to i s akciovými indexy, které se navíc zásadně liší svou sektorovou strukturou, koncentrací/diverzifikací, volatilitou měny indexu a řadou dalších faktorů, díky nimž nemusí být vzájemné srovnání vždy zcela korektní (často srovnáváme jablka s hruškami).

Pokud jsme se však již pustili do srovnání regionů z hlediska valuací, potom se podívejme i na druhou stranu mince, kterou je rentabilita vlastního jmění (ROE). Jaké regiony jsou na tom nejlépe?

První místo obsadily akcie z Indonésie. Na druhé příčce jsou akcie z USA a dále pak akcie ze Švédska a Švýcarska. Nejhůře si naopak vedou akcie v Řecku, Irsku a Norsku. Při posuzování ROE je však nutné brát v potaz, zda se jedná o dlouhodobě udržitelnou míru rentability, či pouhý jednorázový výkyv. Toto však bohužel nebylo v níže uvedeném grafu předmětem zkoumání.

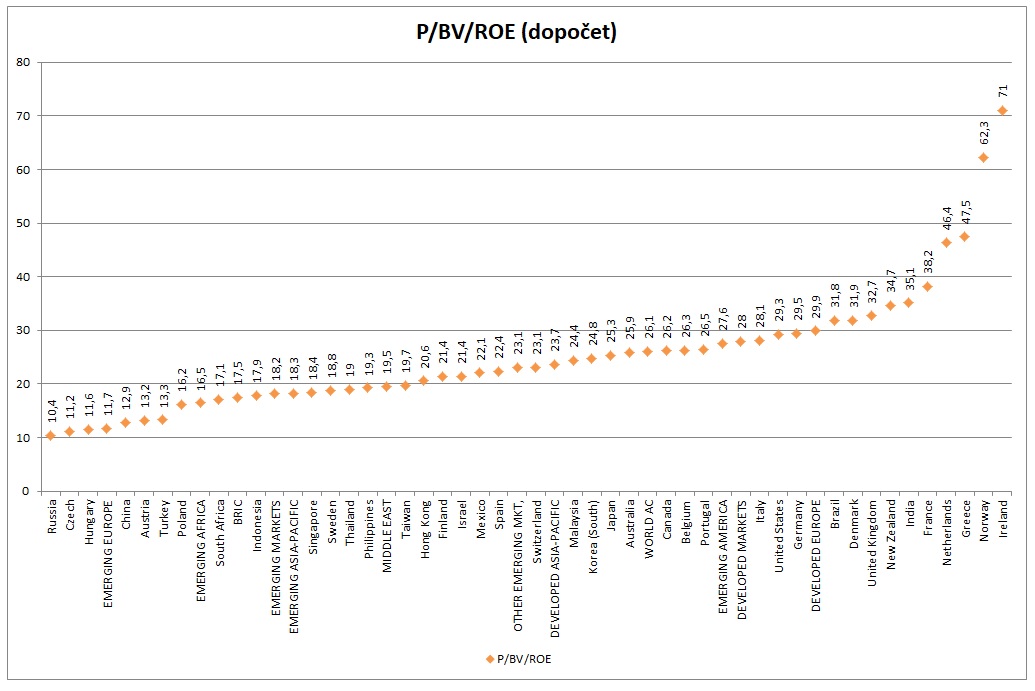

Nyní tedy pojďme valuace a rentabilitu spojit dohromady. Jak na to? Způsobů je celá řada. Jedním z nich může být spojení valuačního ukazatele PB (tržní hodnota na akcii k účetní hodnotě na akcii) a ROE (rentability vlastního jmění). Složený ukazatel PBV/ROE nám říká, kolik zaplatíme za 1 % rentability. Čím nižší částku platíme, tím lépe.

Jaké regiony jsou tedy z výše uvedeného pohledu nejlevnější? Rusko, Česká republika, Maďarsko či akcie z rozvíjejících se trhů východní Evropy. Nejdražší se naopak jeví Irsko, Norsko a Řecko.

Upozornění: Výše uvedené názory jsou čistě osobními názory autora webu a v žádném případě by neměly být vnímány jako doporučení k nákupu či prodeji! Názory autora se mohou v čase měnit. Autor webu v době psaní článku vlastní ve svém osobním portfoliu indexové ETF rozvíjejících se trhů, Jižní Koreje, Německa či ETF kopírující World Index. Autor webu nepřebírá žádnou odpovědnost za škodu způsobenou použitím tohoto textu nebo informací v něm obsažených. Každý investor je povinen přijmout vlastní informované rozhodnutí o vhodnosti každé investice. Investiční nástroje uvedené v textu nemusí být vhodné pro všechny investory. Minulá výkonnost investičních nástrojů nezaručuje výkonnost budoucí. Očekávaná budoucí výkonnost je založena na předpokladech, které nemusí nastat.